本文共字,预计阅读时间。

前有蚂蚁金服宣布“转型Techfin”,后有京东金融更名“京东数科”……从去年开始,蚂蚁金服、京东相继走向合作开放道路,转型做技术输出,开始服务传统金融机构。

有人认为,两者转型代表其金融“梦”已碎,但也有观点认为,这些巨头并非金融“出身”,做金融只为符合自身发展模式。如今,监管环境变了,它们仅是换种方式服务于金融。

值得注意的是,BATJ剩下的两家,腾讯以“腾讯金融科技”形象代表其金融业务。对于百度的金融业务,度小满成为李彦宏口中百度AI战略率先毕业的优秀“学生”。

一方面,BATJ持有一些金融牌照,另一方面,它们又纷纷与金融机构展开合作。究竟未来,BATJ在金融领域以何种“人设”示人?一直是业内争论的焦点。

金融江湖:从“近身肉搏”到“全面武装”

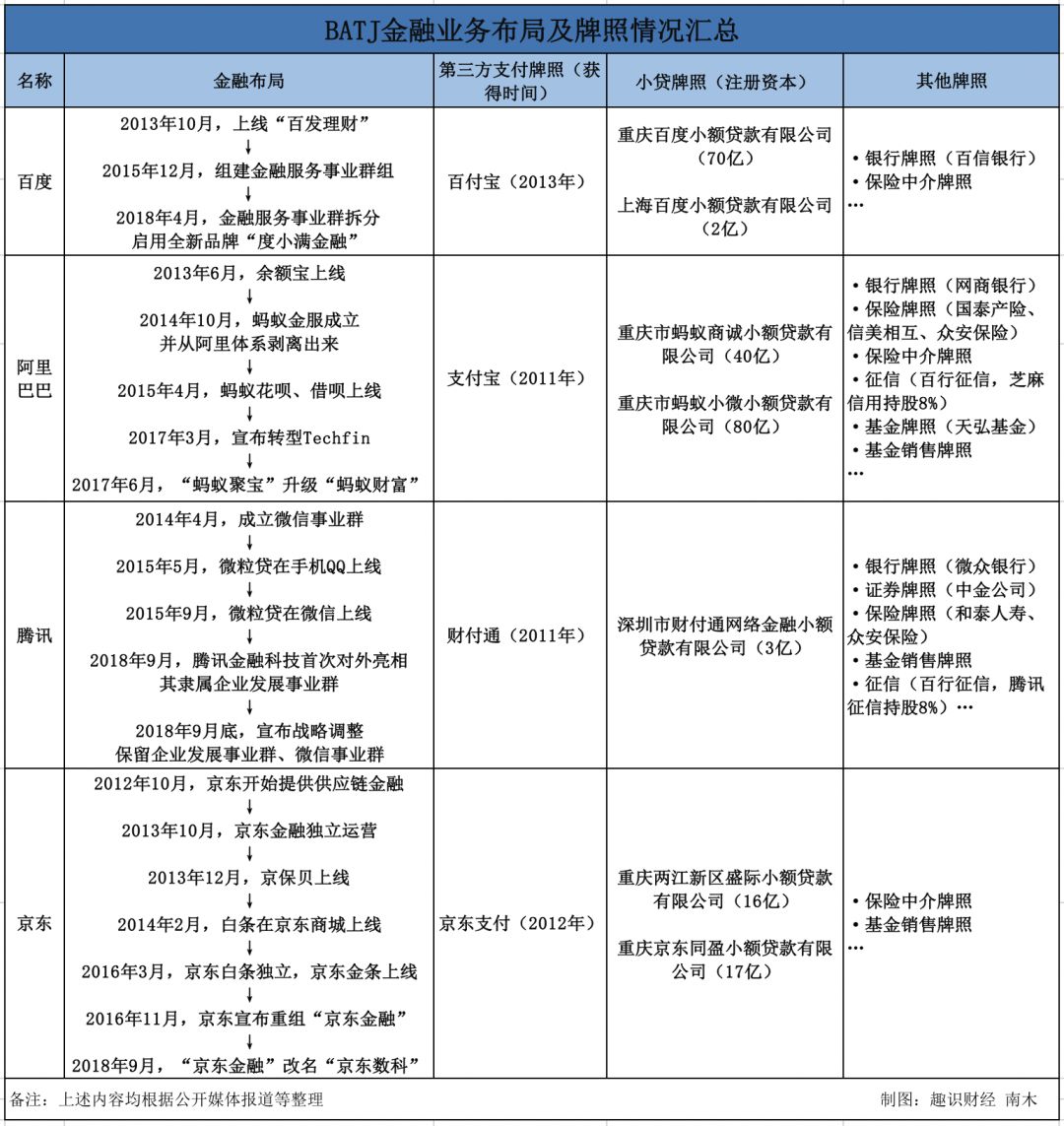

一开始,BATJ的金融布局遵循其自身业务需求,阿里发展支付宝是因淘宝,京东的金融起点是为供应商提供应链金融服务……渐渐地,BATJ在金融板块上不停攻城拔寨。

作为底层基础设施,支付成为不可少的因素。2011年,阿里、腾讯获得央行颁发的首批第三方支付牌照,2012年,京东通过收购网银在线获得牌照。

相较而言,百度获得第三方支付牌照是在2013年7月,比阿里与腾讯晚了2年。或是因此,业内认为,百度错过支付风口。

对于互联网金融,百度起步并不算晚。2013年10月,百度上线“百发理财”。几乎在同一时间,余额宝上线。显然,在这一场战争中,百度败下阵来。

同样2013年,京东金融开始独立运营,年底时,“京保贝”上线。2014年,蚂蚁金服从阿里体系独立出来。

直到2015年底,百度宣布组建百度金融服务事业群组,由消费金融、钱包支付、互联网证券组成。

与京东、百度、阿里不同的是,腾讯并没有将金融业务独立拆分出来,像蚂蚁金服、京东数科(京东金融)、度小满金融(百度金融)那样。

腾讯马化腾曾公开称,“腾讯互联网金融业务不会包在一个所谓的金融集团里面来做,没有必要为了拆分而拆分”。

随着BATJ逐步切入金融业务,BATJ之间的金融厮杀从“近身肉搏”到“全面武装”。

从BATJ持有的金融牌照来看,阿里、腾讯明显强于百度、京东。腾讯在牌照上强于阿里是因为腾讯持有证券牌照。

不过,目前,这四家巨头均未获得消费金融牌照,腾讯主要依托微众银行开展业务,而京东、阿里、百度主要依托于各自持有的小贷牌照。

技术之争:对外开放,不做“自己”的金融产品

2017年3月,蚂蚁金服曾高调宣布,转型Techfin,未来只做tech(技术),帮助金融机构做好fin(金融)。“不会做自己的金融产品,将向金融机构全面开放平台”。

时隔3月,蚂蚁金服旗下的理财平台“蚂蚁聚宝”升级为“蚂蚁财富”,并启动自运营平台“财富号”开放平台战略。

趣识财经了解到,蚂蚁金服曾在一个月中,先后与华夏银行、光大银行、浦发银行、中信银行签订战略合作协议。而余额宝接入多家基金公司,花呗也向银行等金融机构开放。

蚂蚁金服副总裁陈亮曾表示,当初注册商标“蚂蚁金服”,重在“服”而不是“金”。

另外在2017年3月,腾讯总裁刘炽平在2016年财报解读会上明确腾讯科技金融业务不会试图代替现有的金融企业,其所做的就是和金融类的企业建立合作关系。

据21世纪经济报道,2015年,京东金融反复提出“不与金融机构抢生意,而是用技术服务金融机构”。

京东金融与金融机构合作也从2015年开始,在2016年和2017年均有大量合作案例。甚至在今年9月,京东金融更名为“京东数科”。

京东金融CEO陈生强在接受采访时表示,“我们从根本上就没想做金融,但是必须要经历几年做金融的过程,要不然没人搭理你。”

日前,在2018百度世界大会·度小满智能金融论坛上,度小满金融CEO朱光表示,过去两年,度小满与500多家金融机构在金融领域展开合作。

其中,在消费金融方面,度小满与50多家银行和消费金融公司合作,消费金融品牌“有钱花”目前已累计放款超2500亿元,帮助金融机构获得利息超过50亿元。

值得注意的是,度小满所满足的金融需求尚不足百度生态1%。

对于BATJ提倡的“技术输出”,朱光在接受媒体采访时表示,未来科技输出会向头部平台聚焦,因为大平台有客户、有场景、有流量还有技术。

最终“人设”:金融or技术?

蚂蚁金服宣布向科技转型已过去一年半时间,其主要收入来源是科技还是金融,成为业内关注的焦点。

公开资料显示,2017年蚂蚁金服前三季度税前盈利达到126亿元,而以借呗为代表的蚂蚁尚诚小贷净盈利44.94亿元,占据蚂蚁金服净盈利比例约36%。

值得注意的是,今年,蚂蚁金服旗下的蚂蚁小微小贷、蚂蚁商诚小贷都进行了增资,目前注册资本共计120亿。

另今年10月,蚂蚁金服拟新发行160亿元ABS融资,其中花呗拟新发80亿元,借呗拟新发80亿元。

不过,有媒体报道称,蚂蚁金服未来重心将由支付及消费金融转向技术服务,目标是技术服务占收入比重由去年的34%升至65%。

蚂蚁金服的金融服务收入预计将从11%下降至6%,而支付的收入将从2017年的约54%降至28%。

而在京东数科“去金融化”道路上,10月19日,京东金融CEO陈生强在公司五周年内部庆祝活动上表态称,京东金融更名“京东数科”,并非放弃金融业务。

“公司业务范围早已超出金融行业本身,所以需要一个新定位和品牌来诠释公司变化。”陈生强表示,金融仍然会是公司至关重要的核心业务,成为新业务重要的资源和资金支撑。

相较与蚂蚁金服、京东数科,百度未表示要与金融“切割”,但同样也在做金融技术输出。朱光在接受媒体采访时表示,未来度小满将加大研发投入。

另在今年4月,度小满融资额超过120亿元,由TPG、凯雷投资集团领投,泰康集团、农银国际等跟投。

朱光表示,部分资金用于补充资本金,在降杠杆的环境下,度小满小贷公司的资本金承压,重庆小贷资本金由45亿元补充到70亿元。

据朱光介绍,在度小满“有钱花”消费金融业务中,约有20%是使用自有资金来贷款的,剩下的主要还是帮助银行和金融机构一起来共同管理资产。

另百度官方宣传资料显示,“有钱花”占度小满总业务量的70%。除此之外,朱光称,会用前述融资,“在牌照投资上做一些布局”,例如保险、持牌消费金融公司等。

“市面中的金融科技公司,大致可分为科技驱动的金融公司、以自营金融场景为基础的科技公司、纯粹的科技公司三类。”苏宁金融研究院互联网金融中心主任薛洪言称。

对于BATJ在金融领域的未来定位,薛洪言表示,BATJ应该属于第二种,做金融的目的是为金融科技解决方案提供场景。“金融肯定还是会做,同样也要受到金融监管。”

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号