本文共字,预计阅读时间。

支持民营企业发展是当前各界关注的焦点。近期,一个现象颇为喜人——民营企业出现近十年来首次逆势加杠杆势头,民间投资增速也强劲回升。

这与大家印象里的民营经济现状多少有些不一样。这是怎么回事呢?究竟是哪些力量在推动民间投资增速强劲回升呢?且看下文分析。

民企杠杆率和民间投资均强势反弹

民营企业对中国经济的信心,首先表现为民企加杠杆意愿在稳步提升。

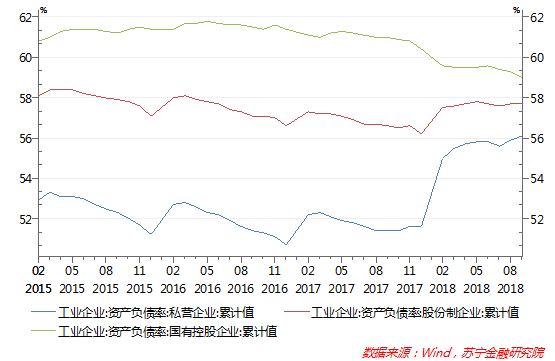

今年以来,相对于国有企业的强力去杠杆,私营企业却呈现加杠杆趋势。从数据来看,今年三季度末,私营工业企业资产负债率(总负债/总资产)已经从年初的55%上升到56.1%,国有企业过去两年内则经历了强力去杠杆,资产负债率从2016年5月的61.8%降至今年三季度末的59%。

民营企业加杠杆还与今年民间投资强劲回升的趋势是一致的。今年前三季度,民间投资累计增速达8.74%,远在国有企业投资增速(1.2%)之上,民间投资占固定资产投资比重逐渐回升到62.4%。

值得注意的是,私营企业投资作为民间投资的主体部分(2017年占52.6%),其增速更是持续大幅提升,今年前三季度增速已达15.2%。以此简单推算,8.74%的民间投资增速中,私营企业贡献高达8个百分点。值得一提的是,私营企业相对股份制企业等其他形式的民间投资,更能代表投资的“私营性”和“民营性”。

民企逆势加杠杆背后的三大动力

民营企业逆势加杠杆和民间投资强劲增长的现象,需要从更长的时间周期和民间投资的方向结构来寻找答案。

首先,民企先于国企完成去杠杆,杠杆率触底反弹,进入上升周期。如果把时间向前推,实际上在2008年国际金融危机爆发之前,民营企业已启动了去杠杆周期,危机爆发之后,去杠杆进程加速。以工业企业数据为例,2016年末私营企业资产负债率已由前期高点61.24%降至历史低点50.67%,降幅接近10个百分点。更为重要的是,民营企业去杠杆的过程是完全市场化的行为。

在2008年后的民营企业加速去杠杆阶段,正是国有企业杠杆率处于历史低谷时期。此时,在中央稳增长的目标引导下,国有企业重新启动了加杠杆。但是必须承认,与民营企业不同,国有企业无论是加杠杆还是去杠杆,行政的力量远大于市场的力量。同样,在政府强力干预下,今年以来国企去杠杆进程加速,而民企则进入新一轮加杠杆周期,两者杠杆率差距也由前期高点11个百分点收窄到三季度末的2.9个百分点(参见下图)。

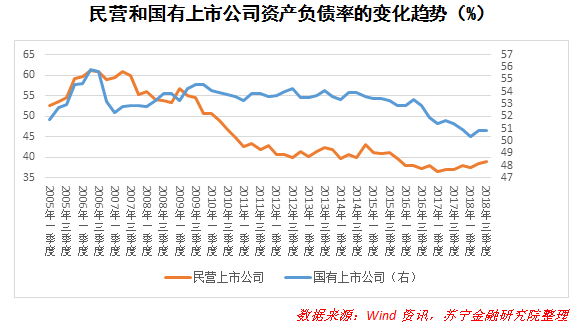

再来看A股上市公司(包括非金融类工业企业和服务业上市企业)的情况。民营上市公司同样是在2006年启动市场化去杠杆,并于2016年末触底,今年以来加杠杆意愿提升,相反,国有企业近两年则处于持续去杠杆过程之中(参见下图)。

其次,钢铁、有色等传统产业利润回升,提升了民企扩大投资的意愿。除了上述民企杠杆率有触底反弹的客观原因外,还需要关注民企加杠杆背后的动机,即举债之后的投资方向。2017年民间投资规模为38.15万亿元,投向第一、二、三产业的规模分别为1.69万亿元、18.64万亿元和17.82万亿元,其中第二产业中制造业的规模为16.88万亿元。可见,制造业和服务业是当前民间投资的两大主要方向。

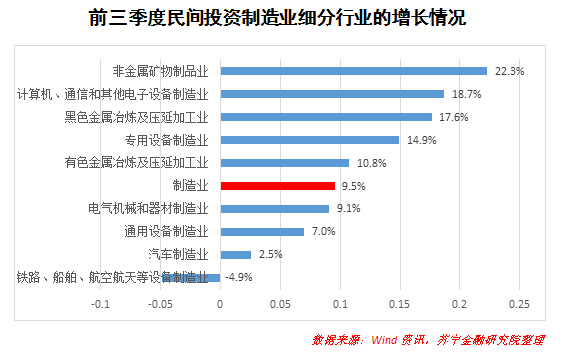

从制造业具体的细分行业看,今年前三季度民间制造业投资整体增速为9.5%,除了计算机通信(18.7%)和专用设备制造投资(14.9%)保持了预期的高增长以外,民间制造业投资回升的主要新增动力,则来自于三大上游产业,其中非金属矿物制品业投资增速为22.3%,黑色金属(钢铁)冶炼投资增速为17.6%,有色金融冶炼业投资增速为10.8%。相反,电器机械设备制造、通用设备制造的增速都低于制造业整体增速,特别是汽车制造业作为此前民间投资的主要方向,则面临产能过剩、技术瓶颈等难题,并成为民间投资的主要拖累因素,增速仅为2.5%。

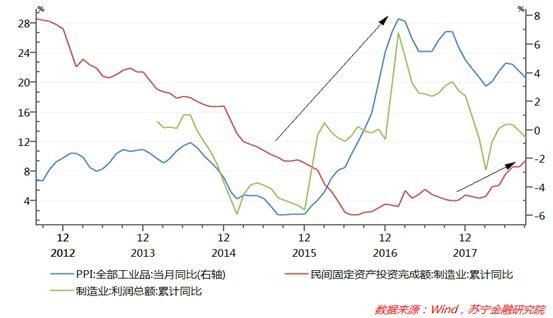

更进一步分析,民营企业加杠杆资金大量投向传统上游产业的原因在于:在连续多年的去产能政策影响下,工业品出厂价格指数(PPI)结束了持续53个月通缩,于2016年9月由负转正,PPI回升也带动了上游制造业利润大幅增长。行业利润扩张,必然会带动民营企业在这些领域扩大再生产。只不过与PPI对企业利润立竿见影的效果相比,企业扩大传统产业投资通常会滞后于利润增长2年左右(参见下图)。

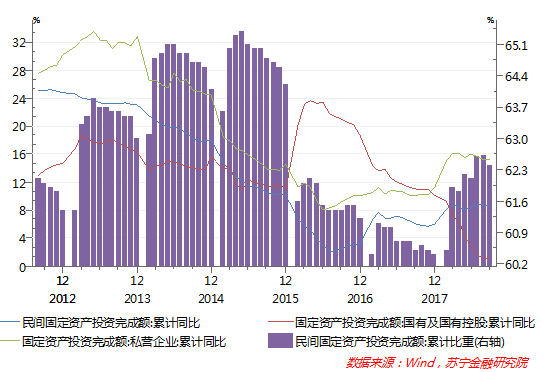

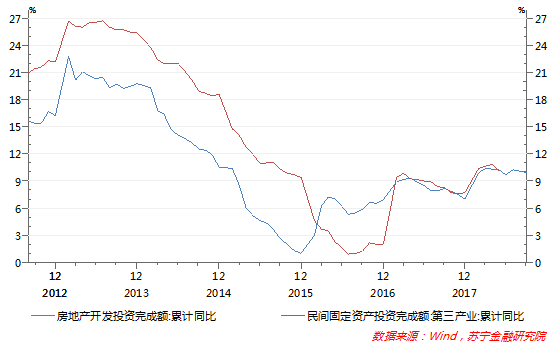

最后,房地产开发投资增长保持韧性,成民营企业在第三产业投资增长的主要动力。不可否认,民间投资在公共服务、教育、文化娱乐、医疗等领域都实现了平稳增长。但是,房地产市场对民营企业在第三产业(服务业)投资的影响更为显著,这是因为:在我国国民经济核算中,房地产开发投资被列入第三产业投资,而且房地产投资占民间投资的比重一直在50%左右。这从全国房地产与第三产业的民间投资增速高度重叠的现象就可以得到验证(参见下图)。由此,本轮房地产开发投资增长持续保持韧性,也成为民营企业在第三产业投资增长的主要动力。

综上所述,当前民营企业加杠杆意愿提升:一是因为民营企业此前经历了长达十余年的市场去杠杆周期,杠杆率有触底反弹的需要;二是因为传统制造业去产能之后盈利状况明显改善,民营企业举债扩大这些行业的投资完全符合市场逻辑;三是在房地产去库存之后,补库存投资成为民营企业扩大第三产业投资的主要动力。

不过,需要提醒的是,随着传统产业利润增幅和房地产市场景气回落,民营企业在这两大领域的投资可持续性并不乐观,民企杠杆率回升的态势也可能提前中止。

(微信公众号:苏宁财富资讯 作者:苏宁金融研究院宏观经济研究中心主任黄志龙)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号