本文共字,预计阅读时间。

2018年P2P网贷行业的主旋律是合规备案,但在此期间发生了集中性的问题爆发雷潮,让不少出借人受到财产损失。作为P2P网贷行业的参与者当前最重要的是如何最大化维护出借人的合法权益,并通过总结已出现问题平台的特征,去降低或规避未来的投资风险。

本文将通过全面剖析2018年1-10月出现问题的P2P网贷平台,多角度统计分析问题平台概况、特征以及兑付现状,给予出借人一定的风险提示。

1. P2P网贷行业问题平台的数量及类型

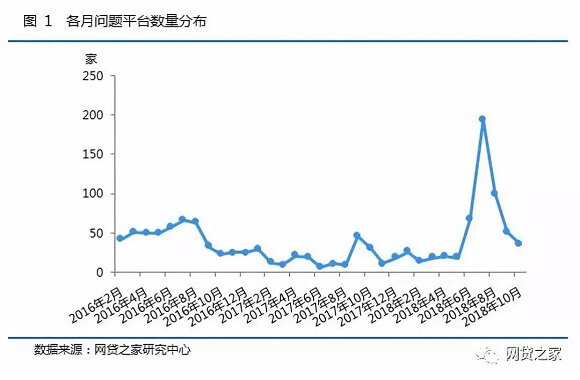

据网贷之家不完全统计,截至2018年10月底,P2P网贷行业问题平台数量累计达到2457家,其中2018年1-10月问题平台544家。如下图所示,2018年7月出现问题的平台数量达到顶峰,高达194家,6月和8月问题平台数量也相对较高,这三个月是P2P网贷行业的雷潮期,但从9月和10月的数据可看出,问题平台数量已大幅减少。

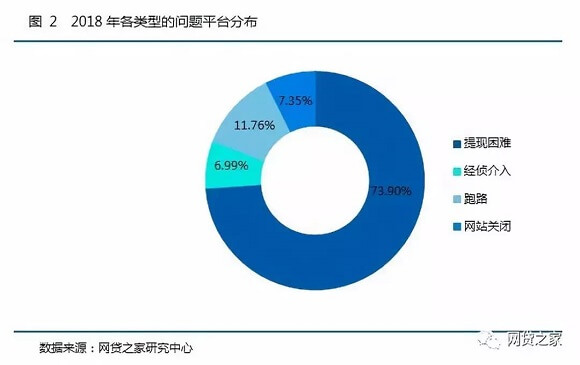

本文根据P2P网贷平台出现问题的原因,将问题平台分为提现困难、经侦介入、跑路及网站关闭四种类型,其中提现困难包括发布延期兑付公告的平台。

如下图所示,提现困难的平台数量占比最高,为73.9%,提现困难指的是平台因资产出现大面积预期,无法如约兑付的情况,此类型平台部分发布了延期兑付公告,还有部分平台并未出具兑付公告。此类风险的爆发,一部分是因为平台资产端风控不严,还一部分是平台自身的不合规,发布虚假项目所致,这可以提醒出借人投资时一定做好对平台资产端风险的把控。

跑路平台数量占比11.76%,跑路是这几种问题类型性质最为恶劣的,此类型平台彻底失联,出借人上诉无门;经侦介入的平台数量占比最低,仅为6.99%,本文的经侦介入指的是因经侦介入而出现提现困难等问题,不包括出现提现困难后被立案的平台;网站关闭的平台数量比例为7.35%。

2. P2P网贷行业问题平台的基本概况

如下图所示,2018年1-10月问题平台主要分布在北上广浙四个地区,其中浙江平台数量最多,高达169家;其次是上海有119家,广东和北京分别有82和68家,出现此现象的主要原因是这四个地区基数较大,出现问题的概率较高。

江苏、山东和福建出现问题的平台数量也在10家以上。

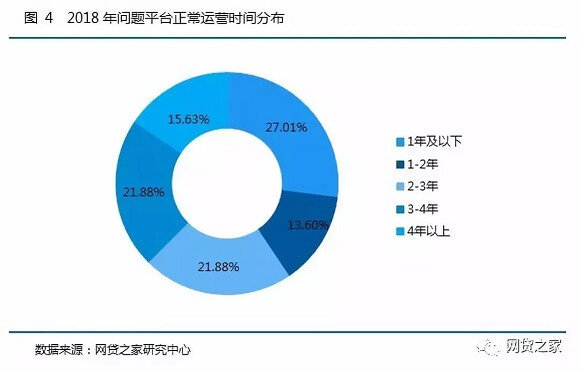

整体而言,问题平台的正常运营时间分布相对均匀,可侧面表明正常运营时间与平台出现问题的相关性不大。如下图所示,正常运营不到一年就出现问题的平台数量占比最高,为27.01%;其次是正常运营在2-3年和3-4年的分别占比21.88%;正常运营1-2年的平台数量占比最低,为13.6%;正常运营4年以上的老平台出现问题的平台占比15.63%。

如下图所示,民营系出现问题的平台数量最多,高达457家;其次是国资系65家,风投系16家,上市系6家。背景一直平台提升品牌知名度的有效途径,不少出借人也已背景作为选择平台的投资依据,但是平台的背景间实力差距较大,出借人需要多方查证,而不是盲目的相信平台宣传。

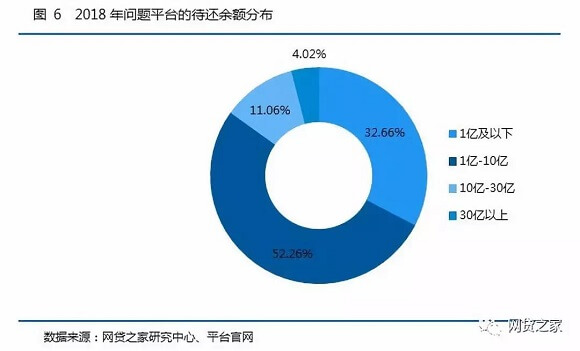

本文通过网贷之家数据库和平台官网,统计出199家平台的待还余额数据作为样本,对问题平台待还体量分布进行分析,其中平台官网数据以最新展示为准。数据显示,199家平台总计待还余额近1211亿元。具体分布如下图所示,问题平台的待还余额84.92%在10亿元以下,其中待还余额在1亿-10亿的问题平台数量占比52.26%,1亿及以下的占比32.66%;10亿-30亿的问题平台数量占比为11.06%,30亿以上的平台占比最低仅为4.02%。

3. 发布兑付方案的问题平台现状

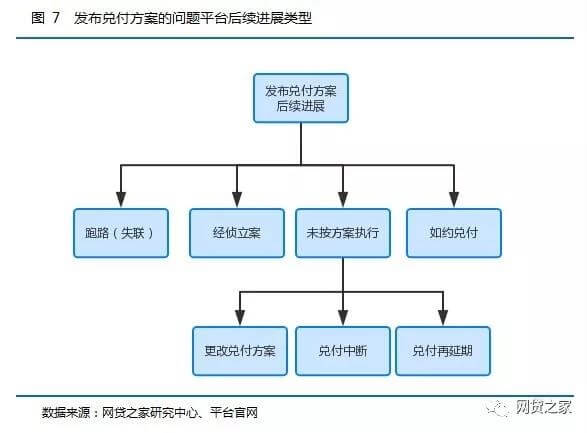

据网贷之家研究中心不完全统计,2018年1-10月,402家平台出现提现困难,其中224家通过官网、微博、微信、QQ群等渠道发布了初步兑付方案,但是发布兑付方案之后,后续的兑付进展类型却大不相同,下图展示的是本文根据发布兑付方案后问题平台后续进展进行的分类。

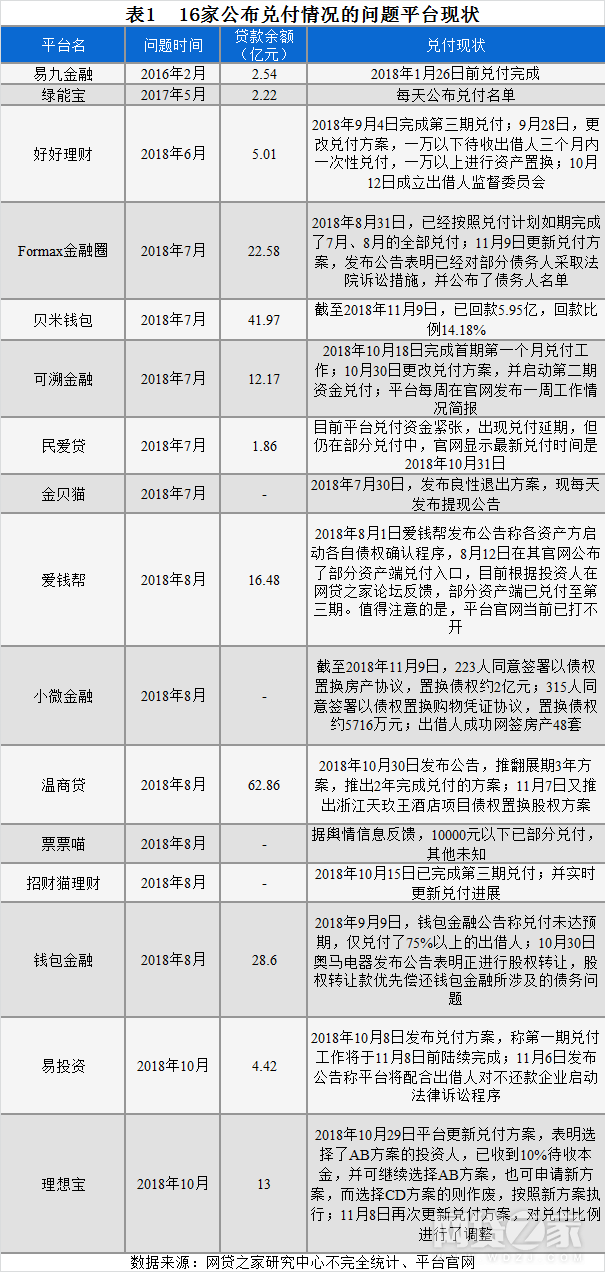

下表展示的是16家公布兑付情况的问题平台清单,根据公布的兑付情况来看,多数平台并未按照首次公布的兑付方案实施,而是在兑付进程中,不断变更兑付方案,并且不同平台更新的兑付方案意义不同,一部分平台是有新的资产可进行置换,另一部分平台则是在兑付进展中出现延期问题。

虽然当前公布兑付情况的平台数量较少,主要原因是问题平台发生的时间较短,很多平台的后续兑付进展还未发生,所以当前追踪不到最新兑付状况。但相信随着兑付工作的全面展开,再加上经侦的全力追查,或有不少平台将会有实质性进展,出借人也可一定程度减少损失。

出现问题的平台无论兑付进展是否顺利,若能够实时公布兑付情况,对于受损的出借人而言,至少能在官方渠道了解到最新信息,让出借人有一定的心理安慰和信心,对于后续兑付顺利进展也有一定的帮助作用。

4. 总结

综上可知,平台出现问题的最大根源主要是在资产端,资产端的真实性以及对风险的把控,都是平台是否能够正常长远发展的关键。这同时也警示出借人在选择平台的过程中,不要盲目的相信平台背景及广告宣传,要时刻保持对风险的警惕之心,做好对所投资平台资产端以及其他合规层面的风控工作,这样才能有效的降低投资风险。

如今P2P网贷行业的监管体系已全面形成,虽然备案进程有所延期,但仍在按部就班的进行,行业整体透明度得到大幅升高,同时许多风险也逐步暴露。这些现状对于行业而言,是发展进程中不可避免的阶段,只有出借人风险意识逐步提高,平台自律合规发展,再加上监管的有的放矢,整个行业才能真正进入符合市场环境的发展进程,未来才能走的更远。(文/刘美茹)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号