本文共字,预计阅读时间。

先是杭州在清退1个亿以下余额的P2P平台,后是北京清退待收金额5000万以下的平台,其他地区料想在合规检查结束前后也会出台类似举措,自诩“小而美”的平台迎来了被勒令清退的结局,让人扼腕。

大文在先前的备案探讨的文章中说过,在今年6月底之前金融办主导的P2P备案中,有两点值得引起关注:

一是区域性的监管套利,各地备案尺度不一;

二是大小平台合规整改难度的差异,小平台是船小好掉头。

在这两点的激励下,大量地区出现了炒壳浪潮,待收几千万、个把个亿的监管宽松地区的平台受到追捧,引起了监管机构的重视,也才有了合规检查标准的全国统一,以及本轮的小平台逐步被清退。在监管看来,必须杜绝P2P从业机构保壳等备案的心态,要通过清退小平台遏制市场上的炒壳激励。

虽然地方监管大笔一挥,先拿的是1个亿开刀,后续可能还会层层加码,也许是3个亿,5个亿甚至余额更高的平台都会被清退出市场,然而坦率讲,在小额信贷圈子,一个亿余额已经不算是一个小的量了。我们知道线下小额贷款公司在国内发展了已经十三个年头,截至2017年年末,全国共有小额贷款公司8551家,贷款余额9799.49亿元,小额贷款公司的平均在贷余额也就勉强超过1个亿。线下小贷1个亿能挤上平均数,线上小贷1个亿显然也不能简单被说成太少了。根据新三板的数据,截至2017年年底,新三板挂牌交易的42家小额贷款公司平均代收余额为3亿多,线上小贷余额3、5个亿也可以秒杀新三板挂牌小贷公司平均水平了。

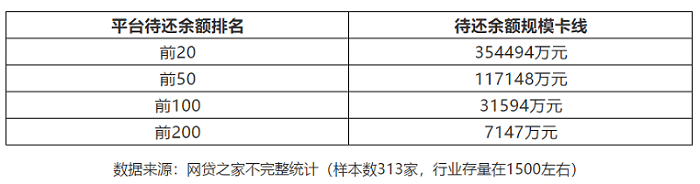

然而毕竟传统小贷有八千多家,而P2P目前的存续数量在1500家左右,后续如果备案落地,有说能剩下200家,有说能剩下100家的,更有甚者说只会剩下50家以内的。按照余额大小排序这1500家,卡线在200,余额大概设在什么水平,卡线在100,余额大概设在什么水平,卡线在50家,余额又大概在设在什么水平。这种卡线思维,监管或多或少都会有,这也是有序清退存量平台的手段。监管反复强调“引导无风险退出”,哪些平台能够实现“无风险退出”?历史包袱小、余额相对较少的平台无疑是“无风险退出”的主力军。

至于头部平台怎么办?在清退小平台的同时,监管也在三令五申要求头部平台执行“双降”(业务规模不能增长,存量违规业务必须压降、不再新增不合规业务),但由于地方金融办没有执法权,“双降”要求执行结果不一,有些头部平台严格执行了,也有些头部平台执行的并不到位。在银保监会推出的108条合规检查清单中,有一条是对“双降”规定的贯彻,明确称若检查时点的规模总量较2017年6月增长幅度较大,则属于规模控制不到位。可见,一些新增较多的头部平台为了通过合规检查也必须主动将规模压缩到较去年6月底较低的增长幅度区间。对于监管而言,部分头部平台的块头还是太大了。在备案正式落地之前,可以预料的是头部平台的“双降”必然会由银保监会层面上制定更为全国统一的压缩进度,以确保行业规模总量以及头部平台的个体体量能够控制在政策制定可以更加灵活选择的区间内。

实际上,无论是监管还是业界,都一直有以网络小额贷款公司取代P2P网络借贷的声音。

从资产端拓展看,网络小贷跟P2P一样都是面向全国开展业务,只是P2P部分是依托线上获取资产,部分是依托线下门面店获取资产,而网络小贷则是在批复地省外开展业务只能通过线上获客。此外,在上海、云南等省市的地方网络小贷监管办法中,也明确网络小贷面向个人发放贷款的借贷余额控制在20万、面向企业发放贷款的借贷余额控制在100万,与P2P类似。

从资金端而言,网络小贷参考的是传统小贷的监管办法,只能以自有资金和不超过两家商业银行不超过自有资金50%的外部资金放贷,从鼓励金融创新的角度可能会在资产证券化等方面有所突破,但会严格控制杠杆率。资金端仅面向机构,也就规避了P2P资金端面向个人散户带来的一系列问题,杜绝金融风险酿成社会风险的可能。

如果以网络小贷取代P2P,所有存量P2P债权由网络小贷主体承接,一个突出问题就是头部平台如何补充足额实缴注册资本金的问题。那么对于头部平台而言,压缩存量规模就不再是监管严格执行“双降“下的被迫选择,而成为为了转型网络小贷后为减少需要追加的实缴资本金的主动选择。

作者陈文,系百舸新金融智库创始人、北京大学新金融和创业投资研究中心研究员。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号