本文共字,预计阅读时间。

近日,腾讯旗下零钱理财产品“零钱通”一上线公测,便被拿来对标余额宝。

从各种环境看来,此时推出零钱通绝不是最佳时机:6月份以来,货币基金T+0和大额支取受限,吸引力处于银行的劣势地位;同一阵营的余额宝7日年化收益率约在2.4%左右,各大货币基金已经跌近历史最低值。

作为零钱通的前身,腾讯理财通自2014年上线至今已做了4年,为何此时升级理财通为“零钱通”?

1、“零钱宝”的三个推动力

在新金融洛书看来,腾讯此时此举,有几个推动力:

1)腾讯发力金融业务。以金融业务为大头的腾讯“其他业务”在2018年三季度实现营收203亿人民币,同比上涨69%。占总营收比重已到25%,且增速明显高于其他业务,如增值服务的增速为5%,游戏收入的增速为-4%,网络广告收入的增速为47%。在游戏与广告业务乏力增长乏力的情况下,金融业务是一个新的增长点。

2)微信用户增长瓶颈与粘性难题。腾讯财报显示,截至2018年三季度,微信及wechat月活跃账户为10.83亿。在中国整体移动用户数量7.88亿的体量下,用户新增的天花板已可见顶,而竞争对手如支付宝、今日头条等正在分流用户,粘性有所下滑。

3)监管落地。余额宝上线5年、理财通上线4年以来的模式已经过多轮次的监管观察、沟通,证监会、人民银行等最终在2018年6月联合发布《关于进一步规范货币市场基金互联网销售、赎回相关服务的指导意见》(下称《知道意见》),红线禁忌已明确,行为规范已定。

从上述三个背景看来,腾讯开放“零钱通”的野心,或是想黏住、盘活自身的接近11亿的用户。

“零钱通”的上线,已终结了微信没有支付性活期理财产品的历史,微信的护城河再加固一层。

2、仅仅对标余额宝?事情没那么简单

不管是否原意,零钱通都被业界拿来对标余额宝。

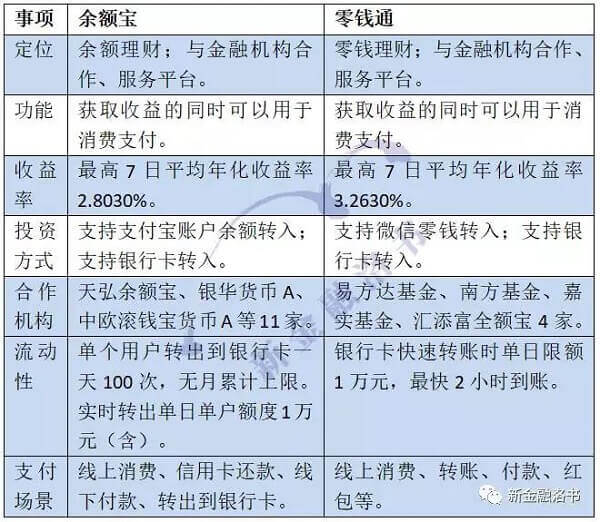

目前看来,零钱通与余额宝各项功能如出一辙,最大的区别仅体现在对接金融机构数量上,但不过是战术问题。

表:零钱宝与余额宝比较

但是,无论对标余额宝、还是银行系货币基金,他们都不是零钱通的直接竞争对手,在新金融洛书看来,背后较劲的主角,仍是微信和它的竞争对手支付宝、今日头条们。

要知道,微信及wechat有接近11亿的月活跃账户,争夺新用户与流量都不再是它的命题,而是怎么将这些用户牢牢套住、并盘活到它的各个业务中去。

过去几年,支付宝一直想强化它“强商业属性”用户的社交粘性,而始终效果不佳。相应的,拥有庞大社交用户群体的腾讯,也一直想将它“强社交化属性”用户的商业粘性,如今微信祭出“零钱通”这一大旗,意图已经非常明显。

微信这次的直接竞争手段是用“零钱通”支付+理财的方式抓住近11亿人用户的潜在消费场景,如红包、线下付款、线上消费等。

换句话说,微信在用零钱通牢牢稳固它的支付场景体系,比如在线下出行支付场景争夺大战中,腾讯既需要成千上万的地铁、公交出行场景去“套牢”用户,也需要零钱通这种支付+收益型的服务工具去反哺场景粘性。

到这里,微信布局支付场景生态体系的粘性,才够完整。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号