本文共字,预计阅读时间。

数字化金融时代的到来,让投资理财进入了一个蓬勃发展的时期。理财产品琳琅满目,风险收益却各不相同。在互联网理财平台上亏损被骗的用户不少,尤其是此前众多P2P爆雷事件。不过,正所谓吃一堑,长一智,用户对理财投资也变得更加理智。

不过要守住用户的心,银行还需要了解当下用户的需求和态度,结合自身优势,提供更优质的服务才行。

为此,“银行用户体验联合实验室”通过《2018银行业用户体验大调研报告》,深度探查用户的金融需求变化,并首次发布“银行数字化渠道用户体验评估体系”,为银行评估用户体验现状、寻找提升用户体验的发力点提供了一个良好的窗口。

从今年4月开始,“银行用户体验联合实验室”对银行用户体验进行了大调研,经过8个月的投入,于今日发布了《2018 年银行用户体验大调研报告》,在这份报告中,我们可以看到用户金融需求的现状,并挖掘出对银行用户体验设计有建设性意见的洞察。

调研发现,相比 2017 年,对理财投资持积极态度的用户占比有所提升,用户理财观念有所增强,但经验仍缺乏。所以无论是理财信息、平台还是产品,在选择上都偏保守。报告显示当前用户的理财现状有以下几个特点:

其一,理财更积极,迫切想挣钱。一方面,53.8%的用户累积财富迫切程度较高。“现在有点钱都会买点理财,多多少少都会有点收益,放手里还不是一样的贬值。”这样的观念代表了很大一部分人群。可以说,相比于2017年,用户理财的迫切度有所提升。

从用户投资理财的目的来看,为了日常生活花费进行理财投资的用户占45.6%,一定程度上说明用户希望能够通过理财投资增加日常开销所需的资金,这部分资金对于用户而言除收益之外还需要较高的灵活性。

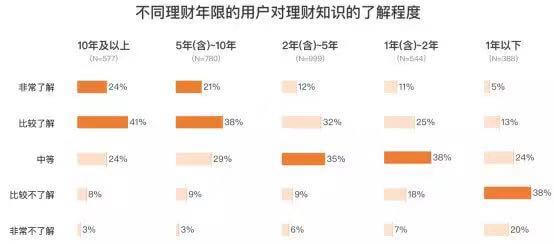

其二,理财有经验≠理财很专业。虽然用户理财态度有所提升,但从具体理财年限来看,目前用户的理财经验仍较少, 62.1%的用户理财年限在5年以内。在调研过程中,有杭州用户表示,“理财也就是这几年才开始的,最早就是支付宝里面,后面也有研究一些其它的平台,不过都是在网上看看。

而与之对立的现实则是,用户对理财知识了解的用户占比仅为29.3%,而绝大多数用户认为自己对理财知识了解程度还不够。即使理财经验2-5年之间的用户仍有50%的用户认为自己对理财知识的理解处于中等及以下水平。

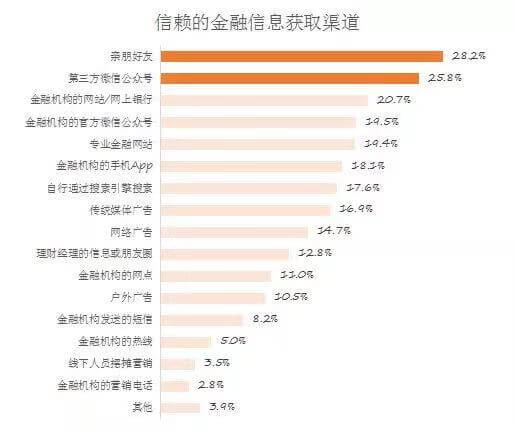

其三,口耳相传的学习,接受碎片化的知识。如果说用户理财不足够自信只是现象,那么根源可能在于“用户理财更愿意相信亲朋好友的口耳相传”。

大调研过程中发现,一些理财用户强依赖于他人经验,自我评估意识较弱。“身边有好朋友有什么消息都会分享一些,很多理财的东西都是朋友用了不错推荐给我,那他用了都觉得好不错,那我也就会试试。”

对于这样的现象,报告分析认为,用户对理财相关信息的了解更多来源于自己的社交圈子,并对此有较高信任度。

细心的读者会还发现,微信公众号的能量是巨大的。这是因为,用户希望金融信息的接收是自主且灵活的,对被动传输的信息抗拒性较强。从数据上来看,除亲朋好友之外,第三方微信公众号也是用户信赖的信息获取渠道,主要是由于目前新媒体发展迅速,为用户提供了更灵活更自主的信息来源渠道。

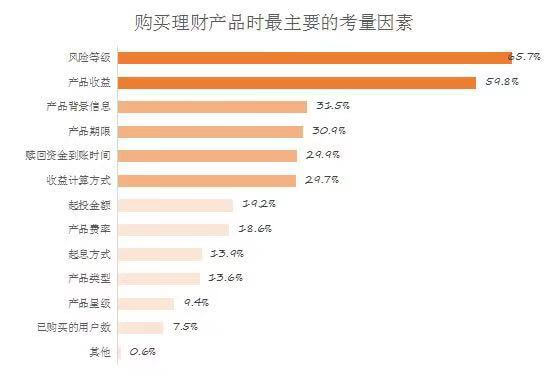

值得关注的另外一个现象是,当理财产品的收益率超过6%时,用户的风险意识便会提高。在调研中,有用户坦诚,“一般6%到7%的就可能有风险,像那种P2P一般都说是有10%,看着收益是很高,但是现在事情出太多了还是不会考虑。”

而受风险事件的影响,用户开始把风险等级作为购买理财产品的最主要考虑因素。

进一步分析发现,用户提到灵活性,主要包括产品期限、赎回资金到账时间是自己在选择产品时衡量产品风险的主要依据。用户希望通过较短期限和高灵活性实现风险可控,认为期限短和灵活性高的情况下,即便平台出现任何情况也可以立即转移资金,从而产生一种“我的资金很安全”的感觉。

这是个金融数字化的时代,银行虽然有着天然的牌照优势,仍然矗立在四大金融行业的中心,但在调研中,也发现了一些银行值得关注的点。

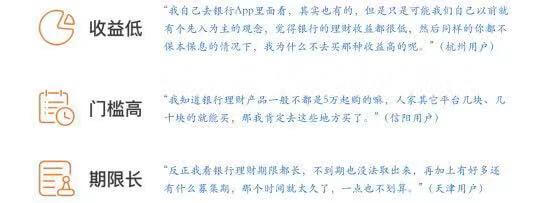

比如,用户对银行存在刻板印象:收益低、门槛高、期限长。

在理财层面,尽管银行也遭遇到新型金融业态的影响,但银行也有自己的优势。面对即将到来的开放银行时代,银行也必须多做准备。

实验室在《2018银行业用户体验大调研报告》中,提出了具体的应对策略:

1. 提高信息触达有效性,改善用户的刻板印象。银行的首要任务是让优势信息触达用户,如让用户知道现在拥有的“资金链庞大、安全性高、利率低”等优势,同时银行要改善用户“收益低、门槛高、期限长”等固有认知。正所谓磨刀不误砍柴工,使用精炼的话术、优秀的图文结合,传达银行理财产品的优势,让用户了解,才能促进交易的达成。

2. 优化理财产品购买流程,提升用户购买体验。一方面,加强数字化渠道建设,加强线上线下的结合。正如电商一样,线上渠道固然有效率和便捷的优点,但同样有着服务上的局限,再加上部分业务需要在线下网点办理,所以拥有庞大数量的银行在这方面无疑占有优势。实际上,通过线上线下结合提高效率、多渠道配合满足用户的业务办理需求的模式也已得到了广泛的认可。

除此之外,银行可以从操作体验、功能等方面提升数字化渠道的用户体验。及时推送合理的理财产品,提供可查看收益趋势、到期及时提醒、到期自动续存等功能服务。

3. 进一步强化银行安全性的优势。报告显示,用户安全感的来源可分为私密性、可控性、及时性、传播性、可视性、保障性、一致性等等。可从此七方面提升用户的安全感,如高度加密用户个人信息、让资金去向公开透明、及时反馈资金进出情况、提供用户评价系统、使用动态密码的登录方式、产品平台一致性等等。

4. 提供个性化、定制化理财产品和服务。客户选择产品和平台时会考虑安全感、灵活性、期限、收益等因素,这终究是一个概括性的说法。由于实际情况的差异,每个人对这几个因素的偏好程度也会有所不同,如个人的经济条件和工作生活情况都会影响最终的决策。所以,根据客户的风险偏好、流动性、期限以及其它要求的不同,对产品进行灵活的设计,平衡并满足不同用户的金融需求,也会成为银行引流和留住客户的绝佳手段。

银行作为中国四大金融行业的核心,有着不可撼动的优势。在数字化的今天,积极拥抱数字化,持续开拓用户体验新篇章,努力拥抱银行业的下半场,银行重归C位指日可待。

文/刘旷公众号,ID:liukuang110

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号