本文共字,预计阅读时间。

作为计算机科学的分支之一,从上世纪50年代的图灵测试开始,人工智能(Artificial Intelligence,AI)就试图通过各种方式了解智能的实质。AI的目标是生产出能够以与人类智能相似的方式做出反应的智能机器。机器人、语言识别、图像识别、自然语言处理和专家系统等都属于AI的研究范畴。

目前,AI在催收领域有哪些应用呢?据笔者了解,构建AI助力的催收模型,以及搭建能够执行语音催收业务的智能催收机器人,是目前业内的两个主要应用切入点。下面我将从理论角度,简单探讨下这两个领域。

01 敲开智能化催收时代的大门

人工智能技术正在渗入各行各业,许多以科技为驱动的互联网金融企业也开始走进智能化催收时代。

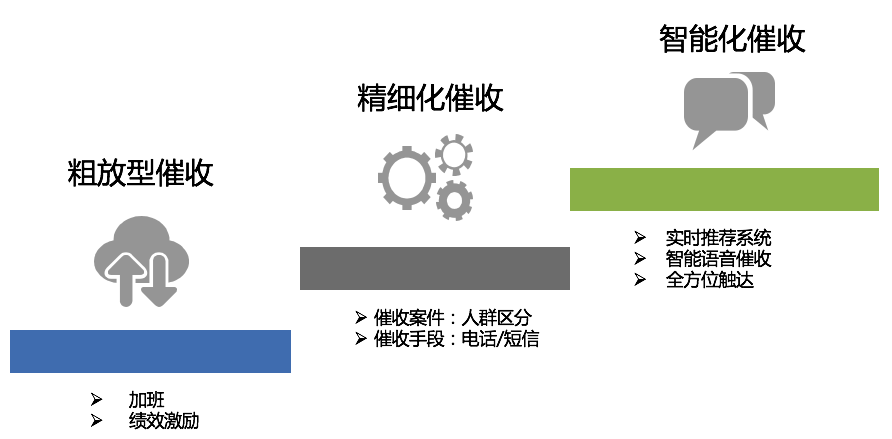

在粗放型催收时代,催收作业完全依靠人力完成,且没有案件的分类,企业往往强调绩效激励,通过增加人均作业量,提升作业效率和加快作业进度。

随着企业管理的深化,催收行业迎来精细化时代。催收案件被按照各种维度进行细分,包括案件逾期时间、客户风险、响应可能性等,实现精细化分案催收。精细化催收的主要手段是电话和短信。

随着AI技术逐渐进入应用阶段,目前市场上的许多科技金融平台已经向智能化催收领域挺近,从前述两个切入点着手搭建全方位的智能催收体系。通过构建一系列AI模型,企业能够实现催收策略、人员和话术等的实时推荐,而通过引入智能催收机器人,企业则能够让机器人代替人工,开展智能语音催收。

02 AI助力的智能催收模型体系

实现智能化催收的核心要点是构建催收的智能模型体系。这一构建过程包含以下内容:

1. 构建贷中/贷后AI模型,优化用户分群;

2. 构建基于深度学习的用户画像模型,提升用户画像的应用水平;

3. 从优秀坐席人员的拨号习惯出发,构建号码策略模型;

4. 通过研究催收话术,构建专门用于催收的次序模型,结合用户画像,实时推荐催收话术;

5. 通过对催收话术的研究,构建用于质检的模型,实现7*24小时无盲点智能质检。

构建催收的智能模型体系,需要多个AI模型的全方位介入,下面笔者介绍一下各类AI模型的构建。

a. 贷中/贷后管理模型

构建贷中/贷后模型的出发点是实现用户分群,从而针对不同还款意愿和能力的用户采取差异化的催收方式。

利用AI和机器学习技术,我们可以构建贷中/贷后模型,通过分析用户的身份信息、交易与还款行为以及互联网行为等数据,输出用户的逾期/还款概率,从而对用户进行分群。

当贷中模型预测用户逾期概率较高时,可以在贷中阶段尽早启动预催收工作,从而减少逾期的发生。基于设置,贷后模型能够分别对逾期3日内、7日内和31日内的回款案件作出精细化分析,实时输出各个回款案件的用户还款概率。

在此基础上结合实际业务操作和后续模型的构建,贷中/贷后模型能够帮助回款工作人员优化分案流程,有效配置资源,针对不同情况采取不同的资源组合(机器人OR人工)和催收策略(短信、IVR语音通知、电话、上门拜访等)。

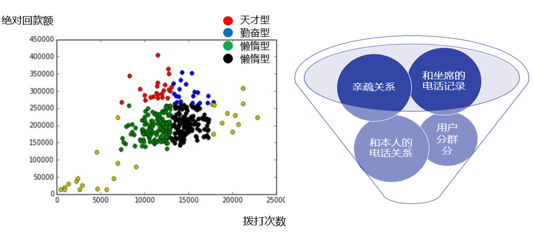

b. 用户画像模型

用户画像是指根据用户的属性、用户偏好、生活习惯、用户行为等信息而抽象出来的标签化用户模型。通俗说就是给用户打标签,而标签是通过分析用户信息,高度精炼得出的特征标识。通过打标签可以利用一些高度概括、容易理解的特征来描述用户,让我们更容易理解用户,同时也方便计算机处理。

在催收方面,用户画像解决的是具有怎样特征的人还款概率更高的问题。它的本质是一种定量的用户画像。如下图所示,催收用户画像可以从目标、方式、组织、标准和验证5个维度进行构建。

构建催收用户画像有三个关键步骤:

1. 以贷中/贷后模型的用户分群为基础;

2. 收集实际业务中的催收数据,并在此基础上做聚类分析;

3. 构建催收用户画像。

催收用户画像在分析还款概率的贷中/贷后模型上更进一步,找出了不同用户群体之间的相同特征,能够服务于催收作业的优化,增加用户的触达方式和修复触达方式。

同时,这种特征的提取还能反馈到贷前,成为信贷审批和反欺诈的依据。由于具有充分的数据佐证,这种方式构建的催收用户画像能够通过统计分析获得用户特点和比例的精确数据。

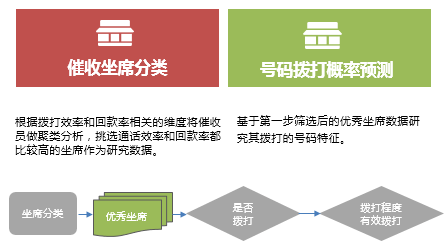

c. 拨号策略模型

回款作业中有时拨打用户本人的电话可能无法联系到用户,这时候就需要回款工作人员拨打其他相关电话,以与用户取得联系。

根据统计,回款工作人员工作效率的差异很大程度上来源于拨号策略的选择。拨号策略模型就是为此而生。

拨号策略模型将根据拨打效率和回款率等相关维度对催收坐席进行聚类分析,挑选通话效率高、回款率高的坐席作为研究数据。通过训练,模型最终能够根据目前的催收场景,给出号码拨打的概率预测。

拨号策略模型能够帮助精简后台信息,提升催收作业的效率。

d. 话术策略模型

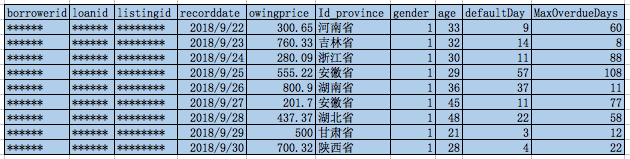

话术策略模型的最终目标是为一线催收人员提供话术策略建议。话术策略模型的输入需要有完善的催收次序模型作为基础,后者则需要众多的借款人行为、征信信息作为输入,如身份信息、信用信息、社交信息、消费信息和第三方数据信息等。通过建模,我们可以将需要推荐的话术匹配到相应的模型。同时,我们也使用大量实际催收话术作为话术策略模型的训练数据。

模型输入脱敏后的大体数据格式如下表:

最终,话术策略模型将能够根据客户的触达历史,提供建议的应对话术,使优秀经验得到固化和推广。

03 智能催收机器人提速催收执行

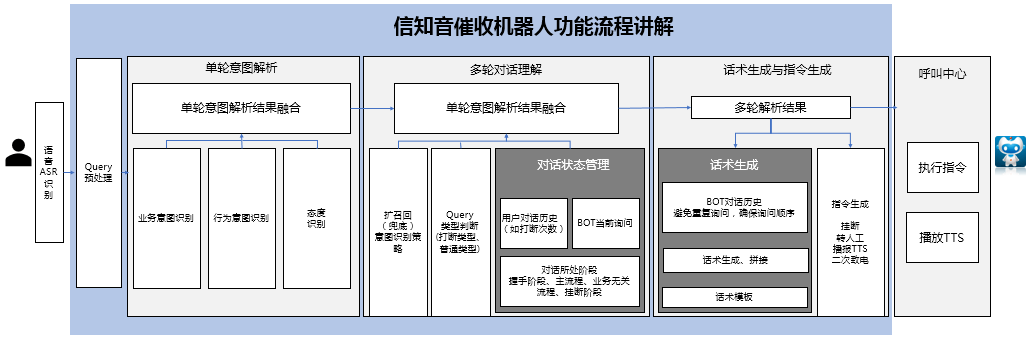

智能催收机器人可以在催收执行环节进行语音催收,从而分担人工电话催收的工作压力,实现资源的更优配置。智能催收机器人能够在经过训练的语境下,完成对客户的催收任务。从技术角度看,智能催收机器人可以实现单轮意图解析和多轮对话的理解,并且在此基础上实现话术的生成和指令的生成。基于设置的催收策略,智能催收机器人能够与坐席人员完美配合、无缝衔接,提升催收工作的整体效率。

以笔者从业的信而富所采用的信知音智能催收机器人在早期催收场景中的应用为例。我们将催收案件随机分为2组,分别用人工和智能催收机器人进行催收。实验数据表明,信知音智能催收机器人处理逾期3日以内的回款案件的回款率可达到人工处理结果的90%以上。

如果智能催收机器人与人工协同作业,由智能催收机器人先行催收,由人工跟进未能有效处理的案件,根据实验数据,这种机器人与人工搭配的作业方式在30天内的回款率与纯人工催收方式没有差别,并且对坏账无实质影响。

这意味着,针对前期案件,智能催收机器人的催收效果较为理想,且相同时间内的处理量可以达到人工的两倍以上,有着极大的应用前景。

04 爆发在即,AI或将颠覆催收

从粗放型催收到精细化催收,再到智能化催收,催收行业进入转型的关键时刻。业内人士认为,互联网金融的崛起促成了催收行业的大爆发,对于催收人员的需求急剧上升。同时,互联网金融客群的下沉和数量的激增,也让传统催收方式日益捉襟见肘。

如何使用技术手段助力催收作业,实现节约成本、优化体验和改善效果的三重目标,成为互联网金融行业的重要课题。

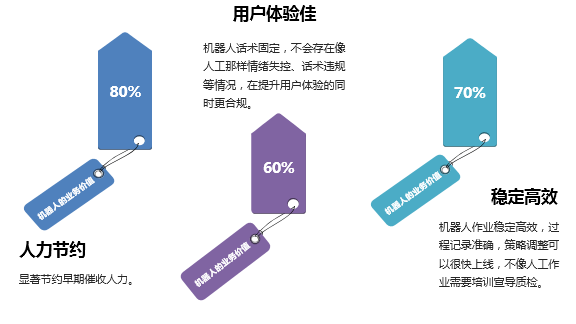

AI为我们提供了很好的想象空间。有证据表明,智能催收模型体系能够显著提升催收业务的效率,减轻催收业务人员的工作压力,同时也能够让催收作业更加合规。

另一方面,智能催收机器人在早期催收中极有用武之地。并且,智能催收机器人的话术固定,不会存在情绪失控的情况,所使用的话术也经过人工审核,可以有效的杜绝话术违规的情况。在提升用户体验的同时,确保作业的合规性。此外,智能催收机器人运行稳定,过程记录准确,且能够在策略调整后快速上线,不像人工作业一样需要培训、宣导和质检,能够有效的节省企业的相关成本。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号