本文共字,预计阅读时间。

11月5日,国家领导人在首届中国进口博览会开幕式上表示,将在上海证券交易所设立科创板并试点注册制。科创板和注册制的推出标志着我国资本市场即将迈入新的时代。瀚德金融科技研究院副院长、中国人民大学国际货币研究所研究员杨望,瀚德金融科技研究院研究员王姝妤撰文表示,科创板设立的本质是为科技创新型公司提供融资服务,补齐我国资本市场的短板;科创板的设立,也肩负着我国资本市场进一步走向成熟和对外开放的重要使命。意义非凡的科创板如何顺利登场?

国内资本市场:问题显现,改革在即

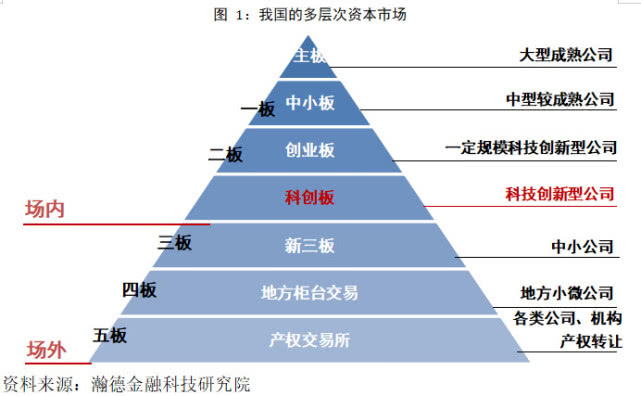

中国的资本市场自上世纪九十年代初问世以来,经历二十八年的风云变幻,从过去无体系、无规范的市场发展成为目前的层次丰富、体量较大的市场(如图1)。这近三十年发展过程中产生的成就是值得肯定的,然而这并不意味着我国资本市场已发展成熟,我国资本市场中仍存在许多问题亟待解决。

主板:投资者结构不均衡,市场化程度较低

主板市场在上市资格、新股定价和首发速度方面,存在较多行政干预。在上市资格方面,采取核准制,需要由主板发审委进行实质性判断。主板上市审核时间过长,且成功率不高,获得上市资格与否由监管部门,而非市场定夺。在定价方面,监管层有不成文的规定即首次发行市盈率不得超过23,这一定程度违背了市场的作用,使得IPO定价机制扭曲。在首次发行速度上,监管层经常在股市剧烈波动时暂停IPO,而暂停市场最短为4个月,最长则为15个月(如图2,2013年由于股市低迷,全年首发股票数仅1支)。行政干预较多、政策连续性差导致市场波动加大、市场化程度低下。

然而,行政干预在目前的主板市场又是必须的,这是由于主板特殊的投资者结构。主板市场散户比例高,而机构投资者占比低(如图3),在市场稳定性和投资者成熟度上与美国等其他资本市场相比仍然存在较大差距。如果不进行行政干预,在市场剧烈波动时,非理性行为及追涨杀跌的效应可能会触发系统性风险,其后果相比行政干预对市场的扭曲要严重的多。

创业板:上市门槛高,无法有效支持创业公司

深交所创业板于2009年正式运行,其功能定位于为无法在主板上市的创业型公司、中小公司和高科技产业公司提供融资途径。

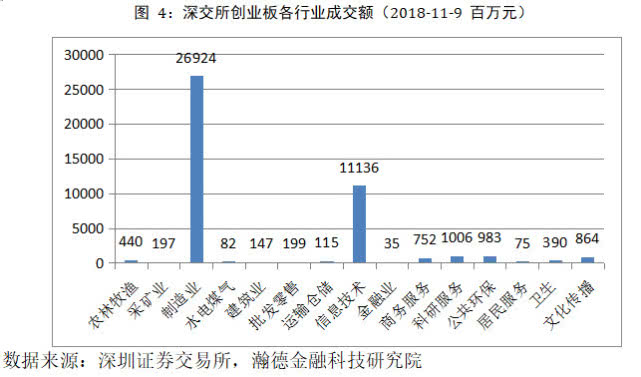

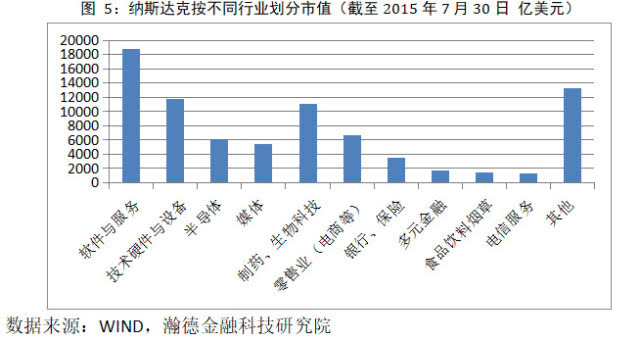

建立创业板之初的想法是对标美国的纳斯达克市场,然而与纳斯达克相比,创业板在服务创新型、科技类公司融资的功能上存在明显的不足——制造业占比较高、创新科技类行业占比较低(如图4、图5)。这种不足主要源于创业板上市条件较高,创业板要求上市公司最近两年连续盈利且净利润累积不少于1000万,或近一年净利润不少于500万且近两年营收增长率不低于30%,或近一年盈利且营收不少于5000万。满足这些条件的公司通常早已度过创业阶段,并且已具有一定规模,在融资方面的需求通常低于仍处于创业期、不满足条件的公司。因此,创业板是否能够真正支持历史盈利较弱、但具有高成长性的公司在该市场融资仍然存在疑问。

新三板:投资者准入门槛高,流动性不足

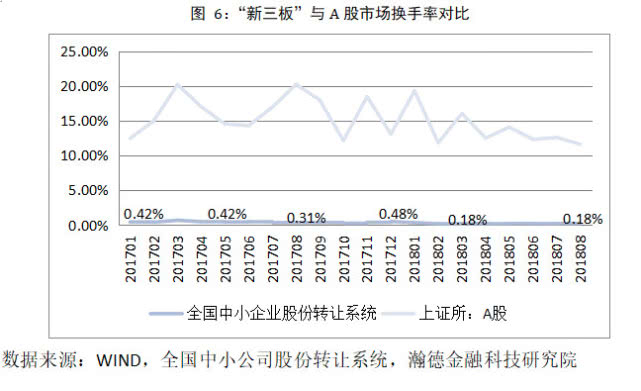

“新三板”即全国中小公司股份转让系统,于2013年正式揭牌运营。发展至今,暴露的弊端是:(如图6)投资者不广泛、交易不活跃、市场流动性差。而导致这些问题的原因很大程度来源于两方面,其一投资者准入门槛过高,不论是对机构投资者还是自然人都要求500万以上资金。其二交易制度不完善,券商作为受托方并不积极作为促成交易,而是等待标的股份充足、存在买方且资金充足时才能达成交易。

此外,由于“新三板”审核制度较为简单、审核周期较短,且挂牌条件较主板、创业板来说更为宽松,因而“新三板”上挂牌公司增长速度很快,这进一步加剧了市场的不平衡,使流动性严重不足。流动性问题的存在使得新三板在发挥为中小公司融资功能时大大受阻,目前通过新三板进行私募股权和创业投资的占比仍然较小(如图7)。

国际经验启示: 美国NASDAQ市场

美国纳斯达克(NASDAQ)市场始建于1971年,是目前全球最开放、最发达、最活跃的创业板市场。纳斯达克的繁荣并非一蹴而就,而是由近三十年持续的制度更新、制度改革发展而来。

层次丰富,包容性强,转板灵活

2006年,纳斯达克将原有市场划分为三个层次——纳斯达克全球精选市场、纳斯达克全球市场、纳斯达克资本市场。其中,纳斯达克资本市场上市标准较低,可以为风险较高、但成长性强的高科技公司提供融资渠道。在纳斯达克资本市场上市并发展壮大的公司,达到纳斯达克全球市场甚至纳斯达克全球精选市场的标准后,可以灵活转板。这为许多科技创新公司引导了一个逐渐优化的动态成长路径。

与纽交所适当竞争,协同发展

近些年纳斯达克和纽交所在优质科技创新类公司IPO方面争夺激烈。其原因一方面在于纳斯达克全球精选市场建立后,由于严格的上市标准、活跃的市场交易以及全球最成功创业板市场的标志,吸引了全球许多最高质量的科技巨头挂牌。另一方面,纽约交易所意识到科技公司在全球经济发展浪潮中的重要地位后,2017年积极修改了上市标准,针对“独角兽”公司,可采取“直接上市”的方式,降低了“独角兽”公司上市条件和上市流程复杂度。该提案于2018年初获准。

退市机制完善:退市标准全面、程序执行高效

纳斯达克市场的退市标准包括非数量标准与数量标准。非数量标准涉及信息披露、投资者权益保护等多方面。数量标准上除了包含盈利情况、净资产规模等反映公司自身经营状况的指标,还包括反映市场动态变化的指标,包括公众持股量、持股市值、每股最小报价等。在退市程序执行过程中,证交所有较为充分的权力,只要符合退市标准,证交所马上可对其启动退市程序。退市效率较高。而我国在退市程序上,则需要国家证券管理部门作出决定,证交所缺少决定权,同时又由于地方政府对壳资源尽力保护,导致我国退市制度几乎形同虚设。

科创板登场须知

建立多层次的上市标准

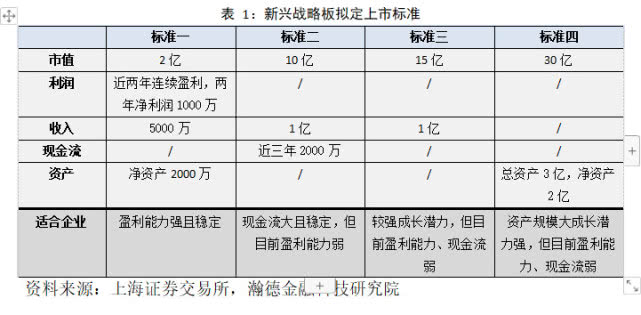

科创板在上市标准上,首先应当对行业属性有一定的考察,优先为科技创新类所属企业提供融资渠道。其次,科创板在财务标准上可以参考新兴战略版拟定的上市标准(如表1),可以市值为核心,适当淡化盈利标准,着眼于企业未来价值,根据各类企业商业模式的不同制定多维度、多元化的数量指标。

设置市场化的退市机制

在退市制度上,财务标准除涵盖对上市公司内在价值的评判外,须对公司的市场价值设置恰当的持续上市标准,包括每股价格、持股量、股东数量等。在各项指标的具体数值上,应当对应不同的上市标准去建立,以确保资本市场整体制度框架的公平性、完整性。

落实主体方面,应当强调证券交易所的主体责任,其次才是证监会的介入。给予证券交易所更多决定权,避免地方政府对壳资源的保护和对资本市场的干预。在发现上市公司存在严重问题及触发退市指标时,证券交易所有较为充分的权力启动对该公司的退市程序。

确保流动性的合理充裕

科创板设立过程中需反思新三板流动性的问题,避免重蹈覆辙。在投资者准入门槛上保证松与紧的制衡,可适当降低门槛以确保流动性合理充裕。对于中小投资者,正如证监会表示,可通过公募基金鼓励其参与科创板投资。除了“降门槛”,还可考虑“开新闸”的举措。比如引导保险资金财务性和战略性投资优质公司,鼓励各类基金入场,鼓励养老金、企业年金、职业年金等长期资金投入科创板的市场。在交易制度方面,仍可采取连续竞价的方式,可视市场流动性具体状况,合理引入做市商提升交易活跃度。

夯实注册制的法制根基

上市公司作为发行主体在信息不对称的优势下,如果违法成本较低,其造假欺诈动机会相应上升。注册制的成功推行,必须以完善的信息披露、严厉的违法处罚为根基。在民事责任方面,必须对赔偿机制给予高度重视,对虚假陈述、内幕交易、欺诈客户的违法行为应规定明确清晰的民事处罚界定和数额。在行政责任方面,目前《证券法》规定的财务造假罚金最高仅60万,相对美国规定的77.5万美元处罚,我国造假处罚过轻。《证券法》应当提高处罚金数额,并且加强对相关中介机构追责的部分。在刑事责任上,须延长最高刑期,目前《刑法》规定的最高刑期10年仍缺乏惩处力度。

开放全球化的融资渠道

科创板和注册制的推出将是中国资本市场的又一次重构。这次重构将带动我国多层次资本市场体系走向新的台阶,并且更为重要的是,我国资本市场将与国际接轨。科创板和注册制也肩负国际化的巨大责任。资本市场国际化一方面在于为全球其他国家优质企业上市融资提供渠道;另一方面在于通过科创板进一步开放国际资本对我国上市公司的投资。在这方面可通过设置CDR交易来实现,或将科创板划分为CDR交易层与股票交易层。

(作者:瀚德金融科技研究院副院长、中国人民大学国际货币研究所研究员杨望,瀚德金融科技研究院研究员王姝妤)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号