本文共字,预计阅读时间。

2018年末,无论是金融科技行业的 to B服务,还是产业互联网,都进入了一个前所未有的快速发展期。

从更早之前我们聊起过的金融科技改变交通出行,到前两天说起过的小微金融“物种进化”,都是产业互联网崛起的标志性事件。

最近,在这个大趋势下,巨头又有了新的动作。

过去一周,蚂蚁金服宣布投资两家为交通、物流行业提供B端服务的公司——凯京科技和中交兴路。前者是一家为小微物流企业和司机提供数据、科技与金融服务的公司,后者则是一家为公路货运行业提供综合服务的数据科技公司。

中交兴路在获得来自蚂蚁金服、北京车联网产业发展基金的A轮7亿投资的同时,还与网商银行展开合作,推出了 “路金计划”,为小微物流企业和从业者提供整套金融解决方案。

据网商银行副行长金晓龙介绍,此次与中交兴路携手,依托场景和数据,打造以“人+车+场景”为核心的风控模型,向物流小微企业提供经营性融资、垫款加油、先通行后付费等综合金融服务。

从投资布局到业务合作,向来是巨头拓展新场景和新业务的标准动作。蚂蚁金服副总裁纪纲在“路金计划”发布会上特别提到,在过去几年投资了一系列C端消费场景之后,这是蚂蚁金服在投资布局中,首次选择了完全B端的金融场景。

如果说此前金融科技对交通领域的改造,重点还是通过助力B端升级为C端用户提供更好的服务,那么此次蚂蚁金服以及网商银行在小微物流领域的发力,则是第一次完全聚焦于B端的尝试,携手第三方数据平台,通过自己的金融科技能力,推动产业的数字化、金融的场景化和服务的高效化。

一、从消费互联网到产业互联网

我在之前的文章中提到过,to B服务爆发的一个很重要的原因是移动互联网的流量增长已经见顶,过去靠人口红利驱动的商业模式走到了瓶颈,转而需要倚重to B的服务能力和科技能力。

但硬币的背面是,消费互联网升级之后,原本的B端生产和服务方式无法与之匹配,进而牵动了整个市场的升级。

以前述货运、物流领域为例,因为消费端的需求变化催生了新零售的概念,要求B端重构人、货、场,因此物流行业也必须进一步升级——效率更高、流程更透明、成本更低。

但显然,传统的服务体系无法满足这些新的需求。

我们可以来看一组数字,中国公路运输的平均空载率约为40%,同期德国和美国的空载率仅为10%至15%;与此同时,中国货运和物流业成本约占GDP的15%,而这个数字几乎是美国的两倍。

换言之,国内传统货运物流行业是高成本且低效率的,这在本质上与新零售的要求背道而驰。尤其是整个产业的数字化、互联网化程度严重不足,拖累了产业升级的进度。

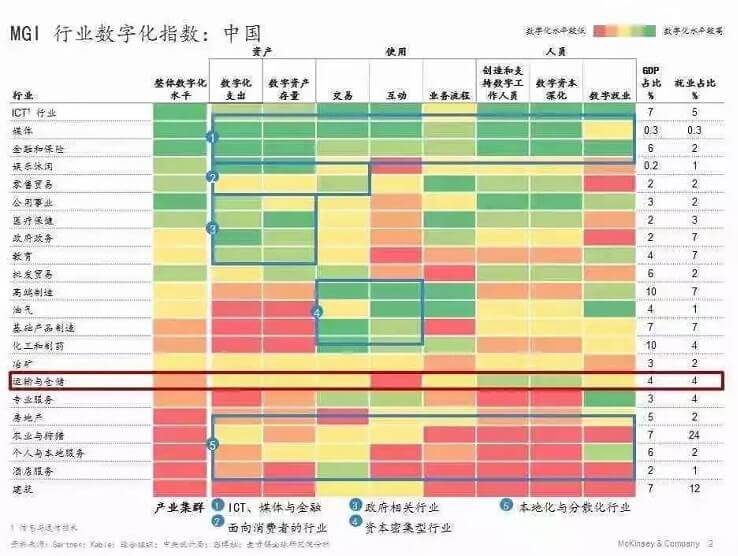

麦肯锡全球研究院行业数字化指数显示,与中国其他行业相比,货运和物流业效率极低且数字化程度较低。如果能够广泛地使用数字技术,可能会转移或创造该行业23%至33%的总收入,从而实现效率的突破性提升。

产业互联网升级的需求,催生了一批像中交兴路、凯京科技等这样提供大数据、云计算、车联网等服务的平台。他们开始把车辆、司机、企业各个维度的数据记录下来,整合、处理之后,为传统的业务赋能。

二、金融科技的角色

不过,平台型服务机构的出现和赋能只是产业互联网发展的一部分而已,如果聚焦于行业内的真实需求,像消费互联网一样实现场景即服务,金融的支持是另外一个关键因素。

总结起来,可以归纳为以下三个方面:

1、完善平台服务

事实上,大多数数据化程度比较低的产业,金融服务都是相对落后的,而金融服务的缺失同样会影响产业效率的提升。

仍然以货运物流行业为例,公开数据显示,中国大约有800万卡车司机,其中95%为个体户或小公司,只有1%的卡车公司拥有50名以上员工。而他们每天的工作场景中,都有着大量迫切的金融服务需求。长途客车司机在货运途中需要垫付燃油费、过路费,小微物流企业需要为合作方垫付款项、账款周期长等等。

尽管整个产业基数庞大、需求迫切,但现实情况是“这个行业里几乎没有任何一个人拥有信用卡。”中交兴路董事长夏曙东表示,因为传统金融机构很难基于原有的风控逻辑上服务这个人群。

事实上,中交兴路在此前已经试水过一些标准化的金融服务,比如与保险公司合作,利用大数据为用户提供更加贴合场景需求的保险服务。不过,要提供更加复杂的服务,数据平台依然需要更多方面的支持。

这也是整个产业互联网发展,金融科技to B服务的另外一个特点,数据方、资金方、技术服务方分工合作,协同发展。

以此次中交兴路与网商银行合作推出的“路金计划”为例,产品以小程序的形式入驻支付宝APP,利用大数据针对柴油消费、过路消费等场景设计金融产品,面向个人用户及物流企业提供垫款加油、ETC记账卡、经营贷款服务。

金晓龙表示,网商银行希望助力物流行业中的各类平台,利用网商银行的账户体系、交易结算、资金管理和风控的能力,与行业平台一起深入各个场景,共同为物流小微企业提供“收、管、付、融资”在内的一站式金融服务。

夏曙东也提到,这个产品是中交兴路的场景和蚂蚁的风控能力的结合,尤其是在风控模型的打造上,既结合了中交兴路的行业数据也加入了蚂蚁金服在个人和小微服务积累的经验。与此同时,通过支付宝的端口,还形成了线上和线下的联动。

2、加速产业数字化

这一点,其实是金融业务高度数字化的特殊性决定的,它不只是一种服务,或者一个可以变现的业务,更是可以推动产业升级的一个工具。

无论是之前的交通行业还是如今的物流行业,当金融服务被嵌入场景,无论是转账支付还是贷款、保险,这些金融行为本身也会转化为数据。回流之后,经过重新的处理,可以帮助平台更好地了解用户需求、优化产品和服务。

这大概也可以解释为什么金融科技越来越少被单独提及,从消费互联网到产业互联网,在场景即服务的大趋势下,它变成了一个接口、一个连接器或者一个引擎被嵌入场景之中,成为驱动整个消费、产业升级的一部分。

3、推动商业模式升级

商业模式升级的表现是多方面的。

基于更加多元的服务,原本单纯提供数据服务的B端平台也进一步实现了商业模式的升级。一个最基础的逻辑是,这些平台除了原本的标准化数据产品以外,增加了更多高附加值的服务。

在前述“路金计划”中,除了已经提及的三项服务,平台还计划为行业内的司机和小微企业主提供保险分期和物流供应链等服务。

这些服务在提升用户粘性的同时,也使得整个平台的生态更加完整,营收来源更加多元化、现金流更加稳定,商业模式走向成熟。

而从网商银行和蚂蚁金服的角度,通过携手合作第三方加速布局产业互联网,也是争夺互联网“下半场”主导权的关键一役。蚂蚁金服一周内接连投资两家小微物流服务企业,同时两家企业又与专注小微服务的网商银行达成业务合作。新金融巨头通过金融科技的方式深入B端产业,在产业互联网的浪潮中,也找到了可以合作共赢、持续发展的商业模式。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号