本文共字,预计阅读时间。

去年5月份“校园贷”就已经被原银监会、教育部、人力资源社会保障部等三部委联合发文规范,暂停网贷机构开展校园网贷业务。由于教育分期贷款市场上出现的一些乱象,部分人士和媒体错误地认定“教育分期贷款”是换了马甲的“校园贷”,也应该一棒子打死。我们应当客观认识到,“教育分期贷款”作为消费信贷场景的理想应用,在帮助弱势学员获得公平教育方面具有显著的普惠金融价值,其通过作为“产业—金融—教育”三者紧密结合必不可少的一环,在推动金融更加高效服务实体经济方面发挥着巨大的作用。

“教育分期贷款”不可与“校园贷”混为一谈

臭名昭著的“校园贷”之所以被禁止,主要就是如下几个原因:

一是借款人的资金用途不合理。 “校园贷”的借款主体为在校学生,其出现扭曲了大学生的消费观,不少申请“校园贷”的大学生将钱花在吃喝玩乐、穿衣打扮上,只图借到钱,但从来没有想过怎么还钱。还不了钱就再找地方借,多头负债、重复借债问题严重,甚至不乏通过盗用同学身份证骗贷的行为出现。

二是借款人承担的费率畸高不下。“校园贷”产品的收费具有隐蔽性,往往名义上的放贷利率在法律红线范围内,但是各种名目的服务费、手续费、会员费让人应接不暇。疏于计算的大学生即使能够发现高的不合理利率,也完全无处投诉,因为真正吸干你的不是利息,而是这所谓的服务费。

三是针对借款人的风控及催收手段无所不用其极。借贷宝“裸条照片”事件,以及网贷平台暴力催收下河南某大学生选择跳楼轻生,都暴露出部分“校园贷”所谓的“风控创新”以及“催收能力”是建立在践踏社会良知的基础上。学生群体属于心理承受能力较为脆弱的弱势群体,这样的“风控”和“催收”给他们带来的是一辈子的伤害。

而“教育分期贷款”与“校园贷”截然不同,部分放贷机构针对的学员里固然有部分在校学生,但更多的是社会人士,包括已经就业的,和没有固定工作的。即使是学生,其借款的目的也不是为了单纯的享乐式消费,而是为了通过接受培训全面提升自己。有一句话说的非常好:在任何时候投资自己永远是最正确的选择。理论而言,我们不应当剥夺任何一个对于未来充满希望的个体投资自己的机会。

我们注意到有很多教育分期贷款机构出于合规考虑,已经完全放弃在校生这个客群,通过各种技术手段防止在校生获得消费分期贷款。以度小满(原百度金融)“有钱花”为例,在产品申请页面,明确提示“有钱花谢绝向在校大学生提供消费分期贷款,如您是在校大学生,请放弃申请”;在贷款激活环节,再次提示“谢绝在校学生向有钱花申请分期;同时,为进一步识别通过瞒报身份获取贷款的行为,对年龄在18-22岁之间的贷款申请人,增加了人工电话审核环节,通过电话联系申请人本人及其父母,核实申请人身份;由于年龄在18到22岁区间、为支付语言培训费用筹资的群体中学生较多,“有钱花”针对语言行业18到22岁用户的贷款申请全部不予受理。

客观来说,有教育分期贷款需求的群体收入水平一般都比较有限甚至没有固定的收入来源,这也是传统商业银行不愿意做这个客群的一个重要原因。那么为什么教育分期贷款机构愿意做这个边缘客群呢?贷款机构对于学员还款能力的信任是在于通过职业培训,学员能够真正能够改变命运,实现收入上的跨越式增长,还款能力从“无”到“有”、从“弱”到“强”。然而贷款机构要推动这种还款能力上的转变,就必须确保培训机构具备给学员“赋能”的能力和水平。因此,在教育分期贷款模式下,贷款机构对于培训机构实力的甄别就至关重要,在这种金融服务模式下,实质上是推动最需要改变自我的学员去最能提升他们价值的地方学习。

就从事“教育分期贷款”业务的这些机构的初衷来看,我们并没有看到可以质疑的地方,反而看到了“情怀”和“理念”的感召。对于这些贷款机构的行为,我们需要注意的是他们的综合息费是否超过了法律红线,在做风控过程中是否有明显的欺诈和违规行为,在贷款发生逾期后是否存在暴力催收问题。如果这些问题都不存在,我不认为应该一刀切把“教育分期贷款”赶出市场;相反,我们还需要鼓励更多的机构介入教育分期贷款市场,让更多的学员能够以更低的成本获得机会接受更好的职业教育。

教育分期贷款具备数字普惠金融价值

我一直在各种场合强调,普惠金融需要解决弱势群体的两个基本问题:一是解决融资的可获得性问题;二是解决融资的资金成本以及便捷性问题。第二个问题的解决以第一个问题的解决为前提。

这些刚毕业还未有雄厚财力的学生、暂时没有固定收入的待业人员、想获得专业技能的农民工等等,摆在前面的第一个问题是拿不到钱,只有拿到这笔钱,用来接受教育,他才能改变自己的命运。教育分期贷款机构在解决弱势群体满足教育需求的资金可获得性方面的成绩有目共睹。

然而任何一家商业机构本身是要追求利润的,只有从事普惠金融的机构实现商业可持续性,普惠金融事业的发展才有长足的保障,数字普惠金融创新正是普惠金融可持续发展的重要出路。我们无法回避教育分期贷款行业在拓荒期存在的合作场景风险把控不力、贷款收费不透明、综合息费过高等问题,但我们也应该看到一些实力机构介入这个市场后,改变正在进行。

部分互联网基因较强的机构在不断以数字化的手段完善资产端闭环场景的全面风险把控,诸如通过人工智能的活体识别确认贷款申请人是否本人操作,通过视频面签确认是否申请人本人的贷款意愿等创新手段不断涌现,教育分期贷款在满足便捷性要求的同时防范了风险。此外,商业银行等机构对于这种模式的理解程度不断提升,大量廉价机构资金的投入,使得学员承担的借贷成本越来越低,普惠金融所要求的“可负担的成本”已经不再是空中楼阁,教育分期贷款市场已经逐步进入了成熟发展期。

教育分期贷款是很好的消费信贷场景

这些年,教育分期贷款可以是将普惠金融切入到产融场景中的非常理想的实践。通过将金融服务和产业需求密切结合,已经有效解决金融服务中所面临的风险把控、还款来源保障以及贷后管理等多重难题。

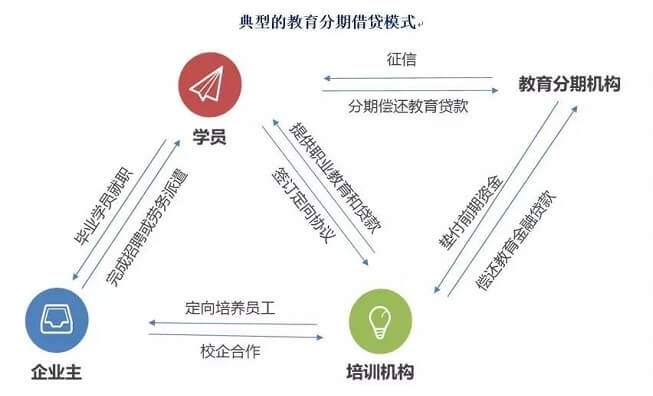

图: 有钱花教育分期贷款

以度小满(原百度金融)“有钱花”职业教育分期贷款产品为例,其构建的闭环场景是:“有钱花”合作了一些优质培训机构,这些培训机构与多个企业开展了校企合作,为这些企业定向培养员工;对于符合基本要求的学员,培训机构可以与之签署定向协议,在学员完成相关职业培训、满足岗位要求后可以到合作企业就职;如若这些学员需要通过贷款方式支付前期学费,可由培训机构推荐至“有钱花”申请教育金融贷款,“有钱花”根据合作机构资质和学员自身情况开展必要的风控进行批贷;学员入职后获得了正常的工资收入,可以偿还“有钱花”的贷款。

在职业教育分期贷款的闭环中,“有钱花”通过与培训机构的合作实现了对于消费者真实资金用途的全方面把控,同时通过“定向培养员工”计划保障了学员具备还款能力,贷后管理实际上变成了督促学员更好地接受职业教育、满足企业用人的技能需求,这样就把信贷风险把控融入到“产业—金融—教育”三者紧密结合下的产业链对于人的把控中,学员更高效率、更高水平的就业是按期还款的最大保障。这种思路转变下,贷款机构不再是通过事先甄别学员的还款能力实现风控,而是通过依托产业链上培训机构的赋能以及相关实体企业的录用来创造以及强化学员的还款能力。我们说,这种信贷从小的方面看是以推动学员自身价值的全面提升为己任的金融服务,从大的方面看是以助推为产业发展所需的人力资本积累、真正服务实体经济的金融服务。

作者陈文,系百舸新金融智库创始人、北京大学新金融和创业投资研究中心研究员。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号