本文共字,预计阅读时间。

在中国,还没有哪个行业像P2P网贷一样,自2015年以来的近4年,每月以新生88家平台的速度大跃进。

也没有哪个行业,自2015年以来的近4年,每月以90家问题平台的速度倒闭,带走数百万至数百亿的投资人资产。

这是一个典型的死亡率高于新生率的行业。

P2P存在的近11年,到今年11月底,诞生了6354家,倒下了4829家。接近“二八格局”,即八成死亡,二成存活,不过,这二成存活者,仍面对着巨大的未知数,凶多吉少。

这像极了曾经的团购行业,兴于2010年,败于2015年的团购行业,曾至少出现过6500余家,到2015年仅剩下美团、大众点评等少数几家,死亡率99.9%。

P2P的命运或许终将不如团购,美团、大众点评等最终选择了转型向O2O本地生活服务而愈发壮大。类金融业的P2P过去11年来转型的却不过50家。

金融是一门牌照业务,因为改弦更张的巨大成本,转型无路可去。

1、P2P创业,流血漂橹

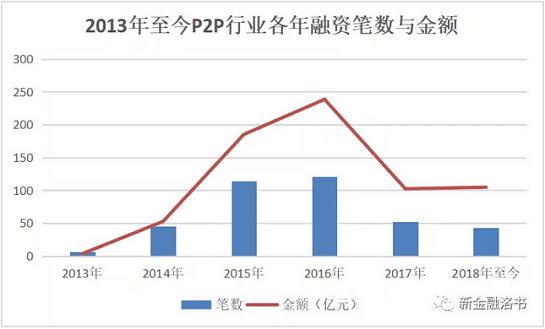

过去11年里,尤其2015年的互联网金融创业大爆发,P2P行业夹带着资本、从业者,泥沙俱下。据零壹数据不完全统计,截至2018年11月30日,国内P2P行业的387笔融资融入了690亿元左右名义资金。

数据来源:零壹财经;整理:新金融洛书

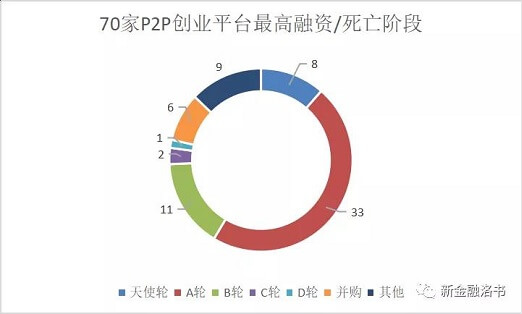

如今潮水退去,留下一地鸡毛。投向P2P行业的387笔风险资本,其中77笔资金投向的70家平台已经死亡,涉及风险资本69亿元。

从70家已死亡创业P2P平台的77笔融资数据来看,“死于A轮”是最大的魔咒。33家融资平台死在了A轮;第二大死亡阶段是B轮,共11家,知名的包括爱钱帮、新联在线。

数据来源:零壹数据;整理:新金融洛书

在资本大潮汹涌的2015年,风投们每天都可以听闻P2P们计划精密、无懈可击的商业计划书。P2P们的底气无非来自几个:1、巨大的投资人账户体系;2、高潜力的业务规模及市场;3、持续可行的盈利能力。

可金融业从来不是一门简单的生意。2016-2017年网贷暂行管理办法出台、行业整治伊始,这4800多家乃至这70家获风投的P2P平台中,有的死于资金链断裂、有的死于“双降”下的持续业务压力。行业恐慌下,业务紧缩、投资人出逃,大溃败持续上演,曾现于商业计划书中的美好预期一一落空。

又或说那本身不过是骗局一场。

2、尸检报告

新金融洛书统计的70家获风投的P2P企业中,其中多数“死”(本文泛指问题平台)在了2018年7月-8月的“爆雷潮”期间,包括爱钱帮、唐小僧、夸客金融、新联在线等知名平台。究其原因,1)宏观经济下行中,整体流动性收紧使得实体经济紧张,并致借款端违约率上升、资金端的净流入减少。2)行业资产端持续恶化,同质化竞争严重,劣质资产增多,且借款端逃废债情况严重;3)投资人的“刚兑”预期等导致平台偿付压力巨大,实质性的“刚兑”使得平台资金链断裂。

在尸横遍野的P2P创业场上,我们“解剖”了这三个死亡案例:

1)爱钱帮

死亡原因:借款人违约

死亡时间:B轮融资后;2018年7月“P2P雷潮”期间

死亡分析:爱钱帮是北京地区知名P2P网贷平台,2014年获盛大资本千万元A轮投资;2017年,凯瑞德的董事长张培峰个人5亿元投资入主爱钱帮;2018年7月,原百度副总裁陆复斌拟投资爱钱帮B+轮融资,在投资决策过程中,陆复斌发现爱钱帮资产端(爱车帮)存在数据舞弊,宣布退出爱钱帮的投资计划。爱钱帮的死亡原因是部分借款人的还款意愿丧失以及还款能力不足,使平台流动性几近枯竭。这与7月以来的行业大趋势关系紧密,即宏观经济下行、中小企业借款方流动性趋紧,进而导致还款能力减弱或丧失,P2P平台在承诺隐形刚兑的背景下,一旦面对借款人违约,就面对代偿压力或代偿无法进行,进而使得资金链断裂,投资人的出逃使净流入资金减少,直至流动性枯竭。

2)草根投资

死亡原因:涉嫌非法吸收公众存款被警方立案调查

死亡时间:D轮融资后;2018年8月“P2P雷潮”期间

死亡分析:草根投资在2013成立上线于杭州,A轮1000万美元融资于2015年1月,由小米顺为资本投资;B轮融资10亿元;C轮融资1亿元。2018年6月宣布D轮融资由洲际油气等投资23亿元。整个草根投资的4轮次融资,背后真相都复杂而扑朔迷离,草根投资被立案调查后,B轮、D轮投资方都极力撇清关系,进一步显示草根投资在融资宣传、经营合规上的草莽做法。7月底,草根投资借款企业违约逾期,成为草根投资爆雷的导火索,投资人进而报警,经侦立案调查。

3)夸客金融

死亡原因:高息非法吸收公众存款

死亡时间:2018年8月“P2P雷潮”期间

死亡分析:夸客金融成立于2014年,创始人郭震洲在圈内声名赫赫,是美国乔治·华盛顿大学物理学博士;夸客金融先后曾融资3轮。2014年8月获戈壁投资数百万美元A轮融资;2015获2亿元B轮融资,投资方为香港环球信贷集团;但环球信贷于夸客金融事发后澄清与后者没有股权关系。2018年,获其股东增资3亿元。夸客金融死亡的导火索是郭震洲于今年8月向警方投案自首,到案发时,夸客金融向投资人累计代偿了5.8亿元。尚未结清余额超38亿元。从死亡原因来看,夸客金融的死亡缘于借款人逾期,逾期金额高达3.2亿元。

3、反思录

P2P创业早期,曾多次被拿来和“千团大战”的团购业对比。P2P的悲剧在于,创业平台的倒闭并非只经营不下去那么简单,这个类金融业行业里,曾制造了无数的惨案。

如果深究P2P创业史上的惨案,会发现这是一场混乱收割游戏。

在2013年以来的P2P商业模式演变中,P2P行业经历了理财超市、收益权转让、混业经营等模式或逻辑的演变,背后充斥着资金池、自融、关联交易的原罪,唯一不变的是,刚性兑付的魅影始终没有消失。

零壹数据显示,2017年一年里643家P2P问题平台中,失联跑路196家,网站无故关闭160家,涉嫌诈骗22家,立案9家,歇业停业的平台共141家,提现困难100家。

可以说,至少60%的平台背有作恶的阴影,是该死的。

面对如此严重行业“事故”,流血漂橹的创业场中,P2P要面对的严重的拷问。

先问:P2P信息中介的商业模式在中国当前信用、征信体系现状情况下是否可行?信用环境与征信体系是否足够提供这一模式的支撑点?如今看来,做信息中介的因投资人流失而死,做信用中介的则因刚性兑付而死。

再问:11年来,P2P网贷累计为4000多万投资人赚取了投资收益4000多亿元,同样,P2P网贷也造成了投资人数千亿的资产损失,新金融洛书统计的近三年来8家知名“爆雷”平台,涉及未兑付给投资人的金额就高达1285亿元,涉及投资人(累计叠加,计算重复)122.7万人。

表:2015年-2018年八大知名爆雷平台涉及金额与投资人数

仅从损失与收益平衡角度看,P2P网贷存在的价值是积极的还是消极的?

或许,P2P存在的价值,要从为输血实业所作的贡献中去定量。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号