本文共字,预计阅读时间。

近两年,银行业加强重视信息技术在服务创新、产品创新、风险控制、精细管理等方面的应用,开始加速拥抱金融科技,实现数字化转型。根据普华永道《2017年全球金融科技调查中国概要》显示,中国48%的金融机构目前向金融科技公司购买服务,未来3至5年,68%的金融机构将增加与金融科技公司的合作。

目前,银行业的金融科技应用贯穿了整个前中后台。前台业务中利用金融科技,通过端到端,提升用户体验。利用APP围绕客户体验,聚焦核心场景,提升客户活跃度。积极探索网点的数字化转型,开展“网点+APP+场景”经营,打通线上线下的衔接断点。同时,提升了智能化,人工智能拥有较高的技术、数据和人才门槛,国内大型银行在这些方面相对拥有优势。

而对于中后台业务,利用金融科技提高风控管理水平。利用银行业内外大数据构建客户预警的数据获取和风险预判,结合工商登记基本信息、股权机构、法院、税务、舆情、交易等多维度信息,利用AI等技术构建客户关联关系图谱,提升风险识别。引入大数据和金融科技技术,提升授信业务操作自动化、流程化、专业化、集中化水平,推进风险评级、预警模型等项目开发与优化。

一、银行如何布局金融科技?

总体来看,银行布局金融科技主要通过两种途径,一是自建金融科技公司;二是寻求和第三方金融科技公司合作。

1. 头部银行自建金融科技公司

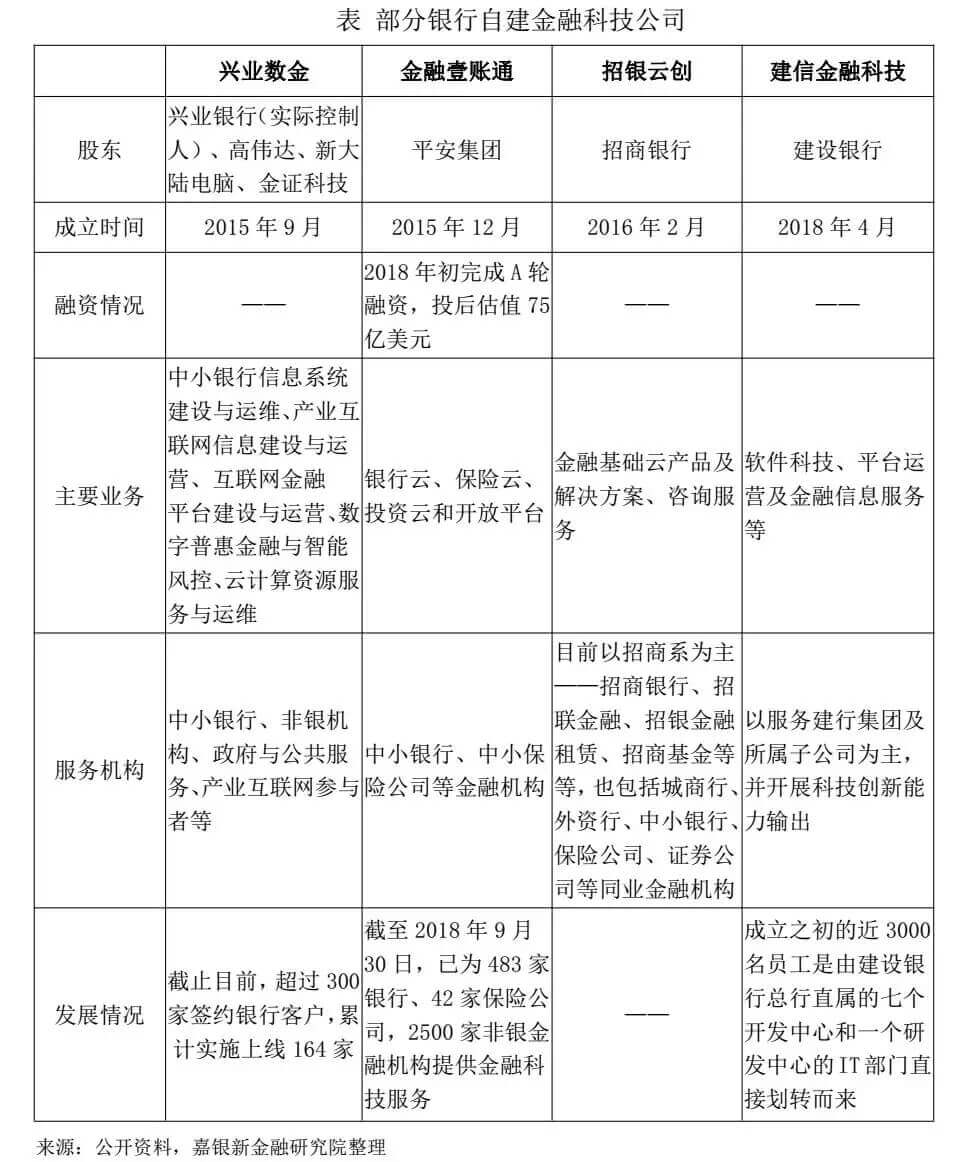

从2015年开始,兴业银行、招商银行、建设银行等头部银行相继成立了金融科技子公司。目前,银行的金融科技子公司主要是集中在金融云和金融行业应用、解决方案,保证银行IT系统架构的平稳,提升银行的金融信息化能力,提供各业务环节的的解决方案,并对中小金融机构输出IT开发与技术能力。

目前,兴业数金服务对象包括中小银行、非银机构、政府与公共服务、产业互联网参与者,涉及多个行业。而金融壹账通、招银云创和建信金融科技现如今还是针对集团体系内和同业金融机构提供服务。这可能与股东背景有关,兴业数金除了实际控制人是兴业银行外,还包括软件公司、科技公司、股权投资公司。

2. 中小银行型联合第三方金融科技公司解决技术短板

随着互联网、移动互联网技术的成熟,金融科技不断降低门槛,以及提升效率和扩大金融服务。从2014年开始,民营资本开始获准进入银行业,经历了几的发展,民营银行仍处于探索和尝试的阶段。受制于“一行一店”的约束,民营银行对业务系统需求的迫切度较高,且互联网消费场景的崛起,如何通过快速对接互联网巨大流量进行展业成为民营银行、城商行、村镇银行等中小型银行面前的一道难题,但也是一个难得的发展机遇。

对于无法自建金融科技子公司中小型银行来说,和成熟的金融科技公司合作无疑是不错的选择。如2017年梅州客商行与极融达成战略合作,极融为嘉银金科旗下金融科技子业务。通过和极融的合作,梅州客商行理清了互联网业务的获客逻辑和产品需求,结合智能化网贷业务系统,快速接入渠道方,同时根据银行需求对系统进行快速迭代。银行无需付出高成本自建金融科技公司,就可享受金融科技带来的高效率,提升用户体验。

二、银行金融科技发展趋势

金融科技在2018年的金融行业中绝对是最热门的话题,无论是银行、非银机构都在这个方面暗自发力。金融科技有助于实现银行普惠金融、提高客户粘性、挖掘新的业务模式和提高银行风控能力。利用金融科技,建立完善的产品设计、销售、风控、交易、运营系统也是适应监管要求的必然趋势。未来,大力发展金融科技是银行业势不可挡的趋势,主要表现以下几个方面。

1. 金融云势不可挡

云上银行不依赖物理网点,突破网点辐射范围限制,让偏远地区的用户可以获得金融服务,实现普惠金融,同时大幅降低网点和人工成本。2016年中国银监会发布《中国银行信息科技“十三五”发展规划监管指导意见(征求意见稿)》中的要求“面向互联网场景的银行业重要信息系统在“十三五”末期,全部迁移至云计算架构平台,其他系统迁移比例不低于60%”。

不同类型金融机构上云路径也有所不同,大型银行热衷搭建私有云,同时进行金融云服务输出。目前,兴业数金、招银云创、平安壹账通等银行系金融科技子公司,均在在私有云方面发力。中型银行则是私有云与行业云并用,小型银行则更倾向于选择行业云。

2. 建设开放银行平台

从新兴的民营银行、股份制银行到国有大行,纷纷向开放银行转型。所谓开放银行是指利用开放API技术实现银行与第三方机构之间的数据共享,从而提升客户体验的平台合作模式。开放API端口,银行突破传统物理网点、手机APP的局限,开放产品和服务,将其嵌入到各个合作伙伴的平台上。银行与生态伙伴合作,结合双方的资源优势,进行产品和服务快速创新,满足企业和个人各类金融需求。

2018年8月,建设银行的开放银行管理平台正式上线。同年9月,招商银行开放用户和支付体系,通过API、H5和APP跳转等连接方式,实现金融和生活场景的衔接。

3. 继续加强与第三方金融科技公司合作

根据《2018年中国金融科技调查报告》显示,未来一到三年,银行业普遍希望与金融科技公司在现有领域持续开展更多合作。同时,在获客、开展信贷业务合作、合资提供金融服务、或者对金融科技公司投资等更为直接和激进的合作方式上。

4. 中小银行深耕区域打造差异化

目前,我国城商行、村镇银行等中小型银行面临区域差距过大、同质化严重、风控能力弱、持续盈利能力差等困境。绝大多数中小银行已经认识到发展金融科技的重要性,但在策略上要与大银行有所区分,可以深耕地区实现差异化。如乌鲁木齐银行根据当地用户习惯IC卡的特点,推出便携式个人智能缴费设备——“雪莲充值宝”,实现即时办理燃气卡、电卡、水卡、公交卡等充值业务。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号