本文共字,预计阅读时间。

近期,东方资产天津分公司对信融财富的2000万借款项目本金全额垫付,为P2P网贷行业注入了新的正能量。但研究发现,该合作成功落地需具备多重前置条件,决定了其模式难以复制于其他P2P网贷平台。

另外,目前四大AMC介入P2P网贷平台不良资产处置或非利益驱使,可能更多的是政策导向的结果,双方合作尚处于探索阶段。在去杠杆、防范系统性风险爆发要求下,AMC处置不良资产经验嫁接于P2P网贷行业,还需政策上扫除法规障碍、业务上克服经验不适用困难、创收上做出盈利让步等。

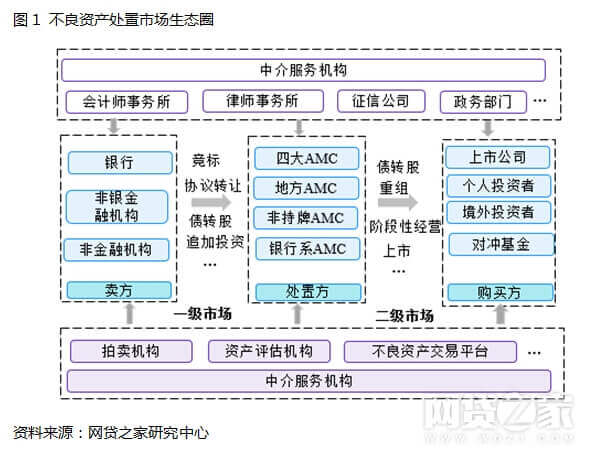

不良资产处置市场生态圈

不良资产市场包括收购和处置两个层次的子市场。

一级市场,即不良资产的收购市场。卖方包括银行、信托、保险、证券、基金公司等金融机构,以及非金融机构;买方包括四大AMC、地方AMC、非持牌资产处置机构及银行债转股实施机构。四大及地方AMC有资格收购银行批量转让的不良资产包,而非持牌资产处置机构在不良资产获取渠道上相对弱势。

二级市场,即处置市场,一级市场的不良资产收购方通过资产处置转化为二级市场卖方。买方包括债务人的关联企业、上下游企业以及财务投资者等。

此外,还有专业第三方中介服务机构,包括资产评估机构、拍卖机构、不良资产交易平台、会计师事务所、律师事务所以及其他第三方服务提供机构。

不良资产处置市场中,居于核心地位的是不良资产处置机构。2016年10月银保监下发《关于适当调整地方资产管理公司有关政策的函》,对地方AMC管制进行松绑,允许各省增设一家AMC;同期,《关于市场化银行债权转股权的指导意见》支持银行利用所属机构开展市场化债转股,即银行将债权转让给实施机构,再由实施机构将债权转为对象企业股权,禁止银行直接进行债转股操作。2017年8月,中国银保监发布《商业银行新设债转股实施机构管理办法(试行)》(征求意见稿),规范了实施机构主体设立、业务规范。受政策推动,各类型不良资产处置机构逐渐增多,并形成“4+2+N+银行系”市场格局。

“4”指四大资产管理公司,即中国华融、长城资产、东方资产以及中国信达。

“2”指省级政府可设立两家地方AMC,地方AMC多数为地方政府国资背景。

“N”指各地未持牌资产管理公司,多属民营机构,主要承接四大AMC和地方AMC处置效率低的小规模不良资产包。

“银行系”指银行债转股实施机构,背景为银行子公司。目前银保监已先后批准筹建建、农、工、中、交5家银行的债转股实施机构。

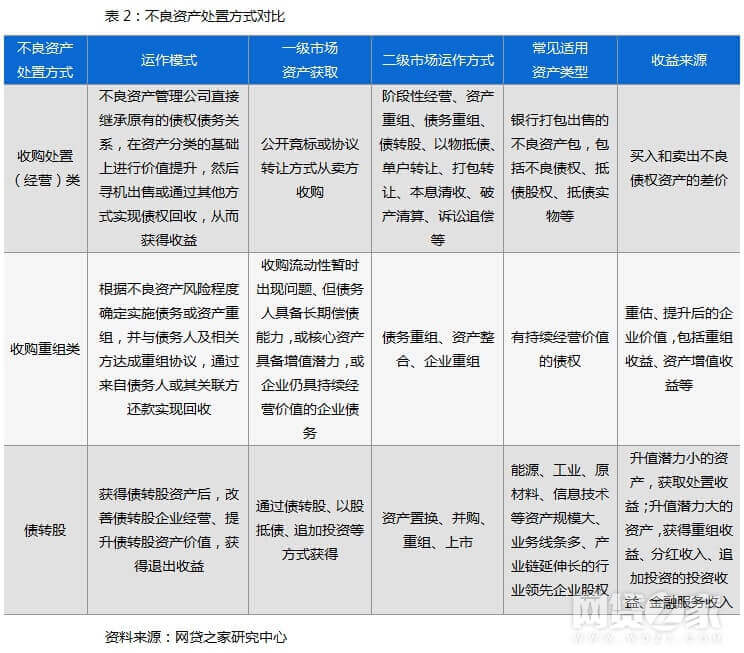

不良资产处置方式

按照经营模式划分,不良资产处置方式包括收购处置(经营)类、收购重组类及债转股。

收购处置(经营)类不改变原债务的账面价值、还款期限等要素,主要通过出售不良资产获得价差收益。

而收购重组是通过债务人及关联方还款实现回收,即与债务人及其关联方约定新的还款金额、还款时间、还款方式、抵押物等要素,提前锁定预期收益,使得债务人还款能力匹配新的还款协议。

债转股则适用于影响力大、升值潜力高的企业,通过债务重组、资产整合、企业重组等方式提高债转股企业资产价值后退出获益。

处置收益

不良资产向来以打折收购。根据中国华融2017年年报显示,收购重组类不良债权资产抵押率(有抵押物的不良债权资产总额占其对应抵押物总评估价值的比例)为37.4%,基本与2016年的36%抵押率持平。AMC处置不良资产,抵押率越低,盈利空间可能越高。

2017年,中国华融、中国信达三类资产中收购处置类内含报酬率在10%以上,收购重组类月均年化收益率不足10%,债转股退出收益最高,但相对2016年均有不同程度回落。

内含报酬率:使当期完全处置的所有收购处置类项目自收购时点至完全处置时点所发生的所有现金流入和流出的净现值等于零的折现率;

不良债权资产月均年化收益率:不良债权资产年收入总额除以当年不良资产月末平均总额;

债转股资产退出倍数:当年发生的债转股资产处置净收益与被处置债转股资产对应的收购成本之和除以被处置债转股资产对应的收购成本。

AMC介入P2P网贷

1. 现状

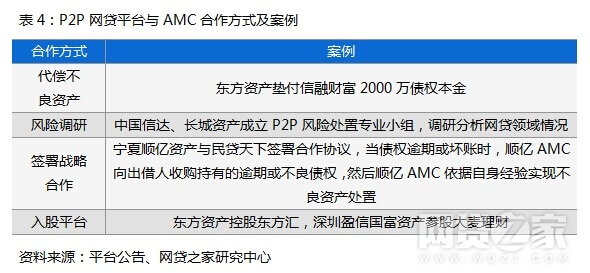

目前,P2P网贷平台与AMC的合作主要表现为以下模式:第一是AMC代偿P2P网贷平台不良资产;第二是风险调研;第三是地方AMC与平台签署战略合作;第四是AMC入股平台。

虽然AMC渗透 不良资产处置业务 已有具体案例,但极具特殊性。东方资产相对中国华融、长城资产、中国信达,较早涉足P2P网贷,旗下设有“ 东方汇 ”P2P网贷平台,也相对了解P2P网贷行业,但东方资产落地AMC处置网贷不良资产第一单,主要原因并非是研究出了切实可行方案,而是恰逢对 上市公司 加加食品 资产重组 ,而加加食品对信融 财富 投资人 的债务仅是需要重组的债务资产之一,这与上市公司真实借款、资产重组的前置条件具有密切联系。总体而言,AMC与P2P网贷平台合作层次浅,业务层面虽初有涉及,但规模小,且案例具备特殊背景,经验复制性差。

2. 挑战

法律障碍。根据《金融企业不良资产批量转让管理办法》,金融企业不得将个人贷款批量转让给AMC;根据《国有商业银行股改过程中个人不良贷款处置有关问题的通知》,银行和金融资产管理公司应依法对个人贷款进行全额追偿,不得采取打包出售、打折减免等方式处置。而据网贷之家研究中心统计,P2P网贷平台贷款余额中绝大部分是个人借款,如果监管对于此块不明确,P2P网贷的绝大部分资产或无法通过AMC处置。

业务障碍。四大AMC最早接收的是银行的不良资产,后来政策放开,四大AMC逐渐优化了资产结构,业务范围扩展到非银行金融机构及非金融机构资产,但与P2P网贷的合作较浅。而目前落地的东方资产介入信融财富也是借了上市公司资产重组的东风。简单讲,AMC处置的不良资产主要集中在银行、房地产、制造业、建筑业等重资产行业,且金额大、有抵押担保,而P2P网贷平台轻资产、小额分散,资产次级。因此,P2P网贷并不属于AMC不良资产处置的经验领域,而行业的复杂性决定了AMC需要重新审视P2P网贷行业,才能摸索出可行的资产处置方案。

资产真实性问题。AMC对不良资产处置的前提是资产是真实存在的,而部分P2P网贷平台存在自融、虚假融资,债权较为复杂,风险相对更高。

出借人接受度。根据不良资产期限、借款人情况、担保物情况,AMC收购P2P网贷平台不良资产折扣会有所不同。虽然AMC收购P2P网贷不良资产代偿出借人,一定程度弥补了出借人损失,但如果打折程度高,那么出借人可能较难接受。

成本问题。P2P网贷借款人资质相对不如银行等金融机构借款人,AMC介入资产处置的成本收入比可能偏高。而AMC商业化运营后,对盈利创收的追求决定了P2P网贷不良资产并非其首选资产。

3. 机遇

虽然AMC介入P2P网贷不良资产处置困难重重,但监管和市场已经显现一定的积极信号。2018年8月,银保监会要求四大AMC主动作为,以协助化解P2P网贷平台爆雷风险。目前已经落地AMC介入P2P网贷不良资产处置首单,而其他AMC也有了其他规划动作,极大地提振了P2P网贷信心。

总结

AMC介入P2P网贷不良资产处置是平台经营的无奈之举,该方式目前并非是缓解平台流动性的主要渠道。AMC介入P2P网贷平台不良资产处置尚缺乏明确的政策支撑,其擅长大额抵押不良资产的经验也难以适用于P2P网贷平台小额分散的个人信贷资产,并且还面临平台出借人接受程度、成本的压力。困难之下,曙光微现,银保监会已经要求四大AMC主动作为化解P2P网贷风险,而四大AMC也确实展开了针对P2P网贷行业的风险调研。如合作障碍成功化解,AMC介入P2P网贷平台不良资产处置将大大助力平台有序、平稳退出。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号