本文共字,预计阅读时间。

5年来,那些曾大喊互联网金融资产端创新的平台许多已见了鬼。

互联网金融资产端创新兴于P2P、盛于消费金融、而消退于网贷限额。

比如,2015年的P2P资产端还是“房抵贷”的天下,年度规模一度逼近千亿元,P2P行业当年区区9700多亿的规模,房抵贷占了10%左右。

那一年,整个互联网消费金融放贷规模不过1183亿元。

过去3年,互联网金融平台大喊资产端创新的激情已经演变为越来越同质化竞争的无奈,资产端越来越窄,仅剩下消费金融与小微企业借贷等几条路可走了。

1、互金资产神魔乱舞

2015年的三年来,互联网金融的三种资产端中,消费金融一家独大,逐渐被抬到神的高台,而P2P网贷与股权众筹的资产端呈现了戏剧式的败落。

三年前的P2P资产端,是一个神魔乱舞时期。除了房抵贷约千亿的规模,“金融资产收益权”也有700亿规模、担保公司保证担保类资产更是高达2500亿-3000亿规模。其他如股票配置资、首付贷、典当、小贷债权包、银行承兑汇票抵押贷款、供应链金融等,规模均不小。

表:2015年、2017年P2P网贷主流资产端与规模

数据来源:零壹财经、网贷之家;制表:新金融洛书

在股权众筹领域,2015年也一度引来BAJ集体入局,蚂蚁达客、百度众筹、京东东家、苏宁众筹、36氪众筹都有深度布局,业务以天使投资为主,资产端涉及房产、影视、餐饮、住宿、农业等,36氪众筹曾一度推出上市公司老股众筹项目。那一年,股权众筹规模在50-55亿元之间。

2015年的互联网消费信贷,才刚刚兴起,当年规模不过1183亿元。悄悄做现金贷业务的如2345、捷信,还在闷声发大财。直到趣店上市后罗敏的言论,将现金贷的乱象与暴利彻底坦露。

现金贷触发了消费金融被监管的命运,也引爆了消费金融市场的巨大需求潜力,被阉割后的现金贷如今已彻底成为银行和持牌消费金融公司的红利市场。

随着蚂蚁金服、腾讯、百度、京东、美团、今日头条、360金融等强攻市场,互联网消费金融成为巨头的“流量与场景之歌”。

如今回头看去,2015年实际上是互联网金融资产多元化和丰富性的顶峰,数十种类别资产在互联网金融平台上融资,传统金融业务悉数搬到线上,传统渠道融资方式也悉数“上线”。

随后命运直转急下。2016年互联网金融监管原则确立后,大额标的被限,房抵贷、大额企业担保贷开始消退,违规资产被禁,校园贷、股票配资、首付贷、金融资产收益权转让等业务被叫停,引发了一波资产肃清潮。

2、为什么互联网金融资产端创新之路越走越逼仄?

2018年,到了收拾互金资产烂摊子的时候。

今年7-9月,网贷行业迎来了它第一个风险大周期。网贷雷潮中,网贷大额资产纷纷爆雷,违约的资产不限于小微企业贷、房抵贷、票据资产、车贷等产品,这波爆雷潮显现出“低风险资金与高风险资产的错配”的典型特征。

如果不是2016年早早限额、禁了首付贷与金融资产收益权转让等资产,这波爆雷潮的死伤程度怕是要更为惨烈。

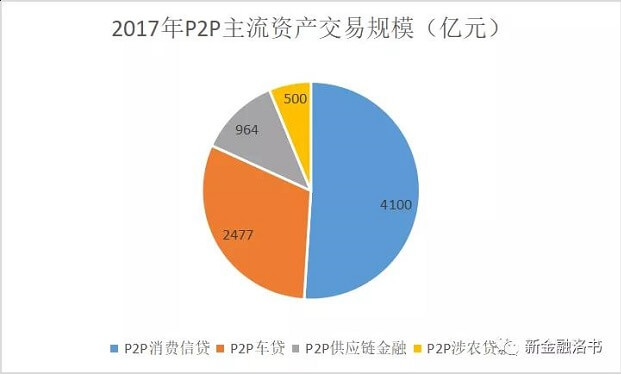

如今的P2P网贷,回归了2013年前的主流模式,即专注于消费信贷的纯线上信息中介,P2P消费信贷再次成为P2P行业主流资产之一——4100亿元年度成交额占行业比重15.1%。这个“兴起——扩张——坍缩”的轮回,仅用了五年时间。

数据来源:零壹财经、网贷之家;制表:新金融洛书

在股权众筹领域,虽然筹资规模由2015年的53.2亿元增至2017年的65亿元,但大额筹资项目数量已大幅减少,行业平台也仅剩下两成多,如今的股权众筹,百度众筹已悄然下线,京东东家、蚂蚁达客不上项目已久,存量主流平台已经摒弃了股权众筹“分红型”玩法而转向“权益型”众筹。

这时,股权众筹的资金属性已不是理财,而是沦为消费。

左冲右撞——互联网金融资产端在经历了窗口期的监管试探与市场红利后,越来越逼向消费金融这个红海。这背后的因素包括:

一是“一切金融活动都需持牌经营”原则的确立。传统金融业务嫁接P2P的做法,如小贷资产包、金融资产收益权转让模式在过去几年中得到了遏制,“不得与无放贷业务资质的机构共同出资发放贷款”原则确立后,互联网金融资产仅收缩在消费金融、小额信贷等领域。

二是网贷限额。这一原则直接导致房抵贷、大额担保企业贷等以往主流网贷资产的逐渐萎缩。同样,供应链金融、融资租赁等在P2P领域的融资,受限额影响,也逐年萎缩。

三是融资渠道的分化。这一现象的主因还是分业经营原则的确立,对互联网金融来说,“银行的归银行”、“信息中介的归P2P”已无可辩争。

……十个资产端倒下,一个资产崛起。

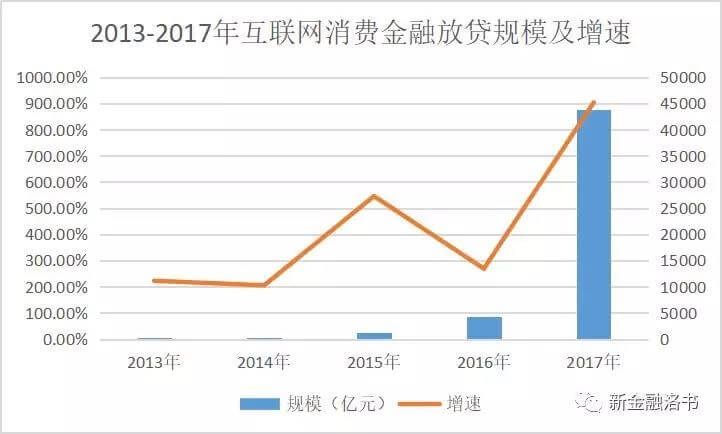

过去5年,互联网金融资产中异军突起的是消费金融,2016年、2017年,互联网消费金融放贷规模同比分别增长了269%和904%,据艾瑞数据,2017年,中国互联网消费金融(不包括住房和汽车等消费贷款)放贷规模达到了4.4万亿元,并有望在2018年逼近10万亿规模。

现金贷热潮已退,却引爆了一个更大消费金融市场。

这是2019年互联网金融仅可期待的盛果,也是数千家互联网金融平台厮杀的市场。

数据来源:艾瑞咨询;制表:新金融洛书。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号