本文共字,预计阅读时间。

去年行业集中性风险事件爆发,上千家平台从行业消失,不少出借人损失惨重。鉴于此,本文节选网贷之家《2018年中国网络借贷行业年报》重要章节——2018年停业及问题平台分析,尝试从问题平台的概况、特征以及背后原因等多角度深入研究解析,希望能给到所有行业参与者一些思考,尤其希望能给予出借人一定的风险提示。

停业及问题平台总体情况

据不完全统计,2018年全年停业及问题平台总计为1279家,相比2017年同期增加了556家,不过仍少于2015年的1291家和2016年1721家。其中问题平台数为658家,较2017年同期大幅上升195.07%。截至2018年12月底,全国累计停业及问题平台达到5409家,其中问题平台为2661家。(注:部分停业及问题平台发生在历史期,由于对历史数据作回溯处理,因此导致累计停业及问题平台数量有所调整。)

从上述数据来看,2018年问题平台数并非历史最高峰,但2018年问题平台的影响却是最广的。据不完全统计,2018年问题平台涉及 贷款余额 超千亿元,达到1434.1亿元,远超此前问题平台累计涉及贷款余额总和。截至2018年12月底,问题平台历史累计涉及的出借人数约为215.4万人(不考虑去重情况),涉及贷款余额约为1766.5亿元,占历史累计 成交量 的比例约为2.20%。

停业及问题平台地域分布

从地域分布来看,这1279家停业及问题平台分布在29个省市,有4个省市2018年停业及问题平台超100家,其中2个省市问题平台超100家。

浙江省出现的停业及问题平台数最多,有299家,占停业及问题平台总数的23.38%,其中问题平台有211家;其次是上海,有233家,其中问题平台132家;广东排名第三,2018年出现的停业及问题平台数达180家;北京2018年停业及问题平台173家,排名第四,其中问题平台有85家。这四个省市的停业及问题平台总和占停业及问题平台总数的69.19%。

从以上数据可以看出2018年停业及问题平台主要集中在北上广浙四地。

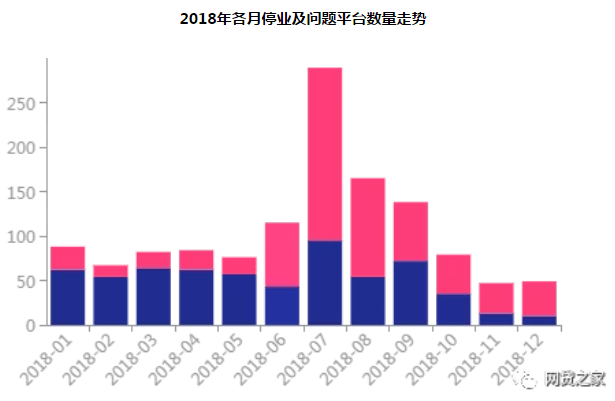

各月停业及问题平台分布

从2018年各月停业及问题平台走势来看,1~5月P2P网贷行业处于平稳期,但从6月开始行业风险事件爆发,停业及问题平台暴增;6~9月单月停业及问题平台数均超过百家;7月达到全年最高峰,停业及问题平台数达到289家,其中问题平台数更是达到历史单月问题平台的最高峰,为194家。不过随着监管政策的密集出台和合规检查的有序进行,四季度停业及问题平台数量有明显减缓趋势。

停业及问题平台事件类型

根据事件类型,将停业及问题平台分为停业、暂停发标、转型、提现困难、经侦介入、跑路及网站关闭七个标签。本报告中停业及转型包含停业、暂停发标和转型三个标签;问题平台是指提现困难、经侦介入、跑路和网站关闭四个类型平台,其中提现困难包括发布延期兑付公告的平台。

从2018年停业及问题平台事件类型分布来看,停业及转型平台占比为48.55%,问题平台占比达到51.45%,其中问题平台又以提现困难和经侦介入为主。

从具体细分标签来看,停业平台占比为29.24%;提现困难的平台占比为24.24%,共有310家平台,这类平台多表现为由于资产大面积逾期而无法如约兑或平台进行清退,分多期进行兑付偿还;经侦介入类型的平台数量占比为19.08%,这部分为平台被警方进行立案处理,并多以非法吸存或集资诈骗罪名立案侦查;有234家平台暂停发标,占比为18.29%,这类平台多为停止发标超2个月的平台;网站关闭、跑路和转型的累计占比为9.15%。

问题平台正常运营时间

从停业及问题平台运营时间来看,正常运营4年以上的老平台宣布停业或出现问题的占比最高,为30.42%;其次是正常运营3~4年的平台,占比达到28.85%;正常运营1~2年和2~3年的占比分别为19.78%和16.73%;正常运营不到一年就宣布停业或出现问题的平台数量占比最低,仅为4.22%。总体来看,2018年停业及问题平台正常运营时间多在3年以上,这主要与2015年及以前上线运营的平台较多有关。

暴雷潮发生的原因

自2018年6月起,P2P网贷平台风险事件不断发生,“高返”平台和“企业贷”平台集中暴雷,“融资雷”、派系平台背书失灵等现象频现。而出现此次暴雷潮有多方原因,既有整个宏观经济环境的因素,又有行业中观和平台微观自身存在的问题,具体有如下五点原因:

第一,从外部经济环境看,整个社会宏观经济承压、市场资金流动性紧张以及金融去杠杆综合因素,导致企业债务违约率上升。

第二,恶意逃废债和黑媒体的恶意炒作加剧了市场的恐慌情绪和P2P网贷经营环境的恶化。

在此次雷潮中,部分借款人潜入出借人群里,恶意煽动情绪,制造恐慌,试图利用平台暴雷、清盘后的混乱恶意逃废债,而这一行为加速了P2P网贷平台风险的爆发和进一步加剧了P2P网贷行业经营环境的恶化。另外,在此类雷潮中,有部分自媒体大肆宣传负面舆情,甚至有部分黑媒体恶意夸大事实、散布假消息,并以此牟利和赚取眼球,这在一定程度上也加剧了市场恐慌情绪。

第三,行业资金流动性出现问题。

由于行业风险事件不断爆出,特别是知名度较高的平台出现问题,出借人信心大幅下降,造成资金出逃,平台流入资金大幅度减少,在流动性紧张的背景下大量平台无法坚持运营,部分自融的平台尤其明显,资金链断裂后出现提现困难或跑路等恶性退出的情况。

第四,此次暴雷潮的核心原因在于许多平台的不合规运营。

此次暴雷的平台中不乏自融、虚假标的、资金池等庞氏骗局的平台,而这类平台在监管趋严和流动性趋紧的情况下难以为继;问题平台中不少存在着不合规的产品,存在期限错配的可能性,以集合理财计划为例,目前不少平台的集合理财计划是将期限较长的标的匹配短期资金,以债权转让的名义进行变相期限错配,并且理财计划的退出主要通过债权转让实现,而债权转让的退出速度是由市场行情决定,如果没有人接盘的话,可能就会出现长时间退不出的情况,如主打活期理财产品的平台,一旦出借人集中赎回极易造成兑付困难,加速暴雷。另外行业中还存在长期高返、自担保、信息披露等不合规现象。

第五,未开展健康、良好的出借人教育。

在近期的平台清盘公告中说明流动性枯竭之前通常会说因出借人提现挤兑导致。而出借人之所以会出现挤兑,是因为目前行业未开展健康、良好的出借人教育,平台并未充分提示出借风险和未做好完全透明化的信息披露。而大部分出借人由于专业性有限迷信标签,在行业风险事件频发时无法辨别市场波动对于平台的实际影响,进而容易引发羊群效应。

总体来看,虽然2018年暴雷潮的出现致使出借人信心大幅下降,但目前出借人对行业的信心逐步恢复,市场逐步回暖,并且目前集中出现的问题平台,很大部分是市场正常出清所需。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号