本文共字,预计阅读时间。

历史转折点上全球治理体系有三种可能的均衡发展演进路径,其中欧洲、美洲、亚洲价值链为主的三足鼎立的均衡是最优均衡,当前形势下我国可以通过建设亚洲共同体、扩大开放以及保持经济增长等方式来迎接全球治理体系的变局和挑战。正如习近平主席强调的:历史充分证明,合作是双方最好的选择。

文/清华大学五道口金融学院教授、国际金融与经济研究中心主任鞠建东

可能的全球发展均衡

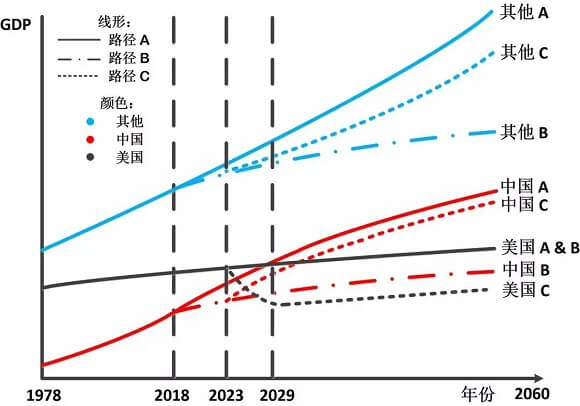

图1:中美贸易争端与长期增长

如图1所示,笔者认为可能的全球发展均衡会有三条路径。

A均衡:欧洲、美洲、亚洲价值链为主的三足鼎立

A均衡就是一个三足鼎立的均衡,无论是实体经济还是货币体系还是治理体系方面是一个三足鼎立的双层治理体系。以欧洲价值链、美洲价值链、亚洲价值链为主的三足鼎立的全球生产贸易消费机构和经济治理体系,以及与之相匹配以这个机构为基础,形成与此相匹配的国际金融体系和国家货币体系。

A均衡实现的基准路径是:不发生中美经贸对抗,全球化趋势持续进行,中国将于2029年左右国内生产总值(GDP)超越美国。与此同时,美、欧、中逐渐改革美元主导的国际货币体系地位,演变成三足鼎立的格局。

B均衡:回到美国主导的全球生产体系

B均衡是回到美国主导的全球生产体系,金融体系依然是美国为主导,生产体系回到美国为主导,治理体系也回到美国为主导。

B均衡的实现的前提条件是什么呢?有三个条件:一是遏制中国,二是欧盟碎片化,三是不能有80年代的美日贸易争端。接下来具体来解释三个条件。

第一,从理论上讲回到美国主导的全球生产体系就是必须制止、阻止或者遏制中国的高速增长,改变现在实体经济的三足鼎立的均衡,形成以美国为主导的实体经济的生产结构。

第二,欧盟碎片化,欧盟也不能对美国在全球经济体系的领导地位形成挑战。

第三,不能有80年代发生的美日贸易争端。不过,从当前的现实来看,各个国家之间都有贸易摩擦。现在来看美国不仅和中国有矛盾冲突,和欧盟也有贸易冲突,和日本也有一些贸易冲突。

在这种均衡下,美国为了维持自己全球秩序主导地位对中国实施打压政策奏效,引发中国经济的结构危机,中国的高科技产业发展受限,产业结构调整相对停滞,在全球价值链中的竞争力没有得到显著提升。而美国成功维持了“一超多强”的局势,仍继续领跑全球经济。

不过,值得一提的是,对世界其他国家而言,由于中国发展放缓,自身也受到影响从而发展路径也大幅落后于前面叙述的A路径。这就是说,中国发展受到限制将不利于世界经济发展路径。

C均衡:贸易摩擦被控制为短期冲击

所谓C均衡是中国成功地将中美贸易争端控制为一个短期冲击。经过几年调整之后,突破美国的技术封锁,成功实现产业升级,回复接近于路径A的增速。

当实现C均衡的时候,此时美元主导的国际货币体系与三足鼎立的全球生产、贸易结构矛盾激化,并可能引发美元危机。美元“硬着陆”让美国经济受到巨大负向冲击,随后几十年虽然逐渐恢复但不会达到路径A的发展程度。

对世界其他国家来说,中国的成功产业升级以及多边全球治理框架的建立有益于自身发展,从而也逐渐向路径A靠拢。不过由于美国的衰退也不完全达到路径A的水平。

如果美国试图改变现有实体经济三足鼎立的结构,这种努力本身很可能会引起目前基本矛盾的激化,所谓矛盾的激化就是实体经济的三足鼎立的结构会和美元主导的国际货币体系的矛盾会激化,这个矛盾的激化有可能会引发美债、美元的危机,如果发生了美债、美元的危机,就有可能引发全球的金融海啸。如果引发全球的金融海啸,就有可能带来全球经济社会的动荡,这种全球经济的社会的动荡会出现这种情景,一种是短期的调整,经过一段相对短期痛苦的调整,这个时间可能是十年也可能是二十年、三十年,此后重新走向三足鼎立的全球生产贸易与经济治理体系。还有一种有可能在全球会形成长期的,甚至数百年的动乱。

A均衡是最优选择

很显然我们看到的现实是:美国社会并不同意A均衡(三足鼎立),所以在2018年美国政府对这个发展进程进行直接干预,导致中美贸易争端爆发。

美国这种干预有两种可能,美国干预的目的是什么?答案就是继续维持它在全球经济的主导权。具体来看,中美贸易摩擦除了商业利润、贸易利益的冲突之外,很重要的是美国不愿意看到三足鼎立的均衡模式,不愿意失去美国对全球经济的主导,所以这种干预实际上还是全球经济的主导权之争,全球价值链的主导权之争,所以它要有干预。这种干预背景下可以进行两种理论假设。

第一,假如干预成功了,就出现了B均衡,也就是回归到美国主导的全球价值体系。到2060年,美国的经济总量要比中国还高或者中国比美国稍微高一点点。

但是美国干预成功后会随之出现几个问题。一方面,因为美国成功维持了对全球经济的主导权,这虽然对它是个好事,但另一方面因为中国经济是衰退,中国经济增长大概率缓慢了,至少减少了1.8倍,所以全球经济总规模势必减少,对美国也是一种负面影响。

也就是说,这种假设如果实现了,它带来的实际效果正面、负面都有。

第二,假如美国干预不成功呢?什么叫干预不成功?从宏观经济学角度来讲,干预不成功的意思就是对经济系统的一个冲击,这个冲击有可能发生两个不同的影响:一种是引起长期变化,会引起稳态变化,这个就可能是B均衡;还有一种这种冲击只是一个短期冲击,短期冲击之后,又回到原来增长路径,这是所谓的C均衡。

站在一个历史的分岔点,整个世界到底是通向A,还是通向B,还是通向C。站在这个十字路口上,或许在未来的五年、十年,我们就可以清晰的看见最终是往哪个方向走。

不过,笔者从理论上对上述三种均衡进行判断认为A均衡是一个最优的均衡,同样在理论上也可以严格证明A均衡是一个最优的均衡。B均衡是美国为主的均衡,这种均衡下对中国要遏制,欧盟要碎片化;C均衡是初期的全球的动荡和动乱,全球的动荡和动乱可以恢复到三足鼎立,也可能会引起长达数百年的全球动荡,数十亿的生灵涂炭。

三条政策建议

在这个变局时刻,我们应该采取何种措施应对挑战,笔者认为建设亚洲共同体、防范危机、保持经济增长是现实可行的三条路径。

建设亚洲共同体

第一,建设亚洲共同体。亚洲共同体的含义就是中国单方面的开放自由市场。一方面,中美贸易摩擦给我国出口企业造成严重打击,我国亟需找到广阔的世界市场,稳定对外贸易。亚洲各国作为我国的邻近国家,市场潜力巨大,不管是经济还是政治关系,都对我国具有重要意义。另一方面,中国正从全球价值链的中低端向中高端迈进,亚洲后发国家开始承接中下游产业,日本则占据高端领域。由此可见,亚洲地区形成了完整的低端、中端、高端价值链。此时建立亚洲共同体能够充分发挥亚洲价值链的作用,增强各国产业互补的能力,强化亚洲各国联系,增强亚洲各国抵御外界风险的能力。

防范危机

防范危机。防范金融危机,从国际视角来看,可以参照的是日本式的危机,前苏联式的危机,国际金融危机以及区域安全危机等。

第一,日本结构调整停滞。日本式危机是产业结构调整停滞、生产成本上升、国内投资停滞、经济增长停滞、楼市泡沫、老龄化。不过,和日本相比,我国有自己的优势,比如我国发展水平距离美国发展水平,还有距离,平均全要素生产率(TFP)大约是美国的20%-50%。再比如,中国市场比日本市场容量更大。

第二,前苏联式的集中体制与微观活力矛盾。在1992年初前苏联的“休克疗法”,以“自由化、市场化和私有化”为核心,迅速摧毁了苏联70余年的计划经济体制,造成了巨大的经济混乱和经济衰退,1990年到1997年的GDP年均增长率为-9%,1997年的GDP总值仅相当于1989年的57%,工业产出下降约67%。应对前苏联式危机,我们更需要政治、社会、经济体系的稳定和统一,要求微观经济具有活力与动能。

第三,国际金融危机,是汇率出现贬值压力、金融资本外逃、资金链断裂、生产下降,进一步加深贬值压力,出现国际金融危机。应对此危机,汇率需要更具弹性,资本跨境流动需要管理,不能出现大规模资本外逃。

第四,当然,我们也看到,美国也面临诸多国内危机。比如,收入不平等引发社会危机,文化冲突危机,金融危机(美债危机、美元危机)、

保持强劲经济增长

当然,应对这场变局,对我们国内至关重要的一点是保持经济增长。更进一步说是经过两年左右调整期,以增长为中心保持五年的强劲经济,一切工作要围绕着以强劲的经济增长为中心。要保持强劲的经济增长,一是要开放;二是要改革。当然更具体的保持经济增长的措施可以进一步探讨。

本文根据鞠建东教授讲座发言整理而成。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号