本文共字,预计阅读时间。

2019年初,腾讯悄然上线内测“微信支付分”,开始应用于免押租借、住宿,风险识别等领域。

与一年前昙花一现的“腾讯信用分”不同,这次微信支付分最明显的区别是应用领域少了“金融服务”等。

腾讯的野心,一年后重来,或归于信用生活、数据和风控服务。

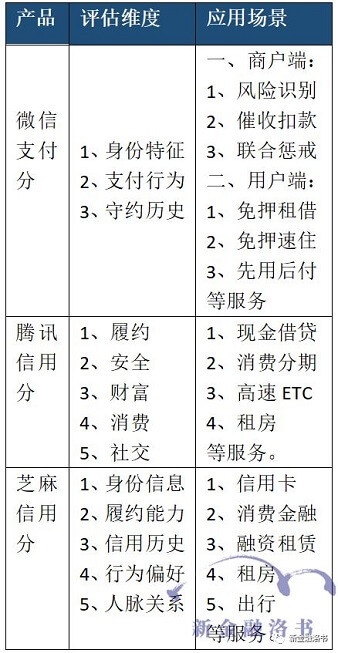

表:微信支付分、腾讯信用分、芝麻分对比

来源:新金融洛书

1. 整改后的“腾讯信用分”?

2018年1月30日,腾讯信用曾全国范围公测“腾讯信用分”。仅一天后,即紧急下线。

那时,一位业内人士在推测腾讯信用分下线的原因时曾表示,“腾讯将自己的社交业务与信用积分进行这样的强关联,肯定是监管部门不希望看到的。”

此次“微信支付分”的评估维度中,与腾讯信用分相比,恰恰少了“社交”一项。

腾讯信用分的数据来源主要基于微信和QQ的互联网数据;而这次上线的微信支付分,也少了来自强社交属性的QQ端的数据。

去年5月“百行征信”成立后,央行征信局局长万存知曾在中国信用高峰论坛上表示:

前期开展个人征信业务准备的8家市场机构和中国互联网金融协会,作为百行征信的共同发起人和主要股东,不再单独从事个人征信业务,原有部分征信业务将剥离并入百行征信,其他业务可存续为数据服务公司。

对比这次“微信支付分”,可以发现刚好契合着上述监管的意志。且值得注意的是,“微信支付分”目前应用的场景,分为商户端和用户端,商户端应用场景有风险识别、催收扣款、联合惩戒等;用户端应用场景有免押租借、免押速住、先用后付等。

和一年前的腾讯信用分最大的区别是,没有应用于金融领域的消费信贷、消费分期等。

2. 腾讯的打法

与腾讯信用分的紧急下线相比,这次微信支付分显得更为谨慎。这符合腾讯一贯的打法。

在金融业务上,腾讯一贯采用谨慎的打法。闷声发大财。

比如,BATJ中,仅腾讯一家未独立其金融业务,在腾讯的财报中,一贯以“其他业务”示外,处于分散低调的状态;又如,腾讯理财通自2014年上线至今已做了4年,到2018年底才升级理财通为“零钱通”,成为一款对标“余额宝”的互联网货币基金产品,而此时的背景是,证监会、人民银行等在2018年6月联合发布《关于进一步规范货币市场基金互联网销售、赎回相关服务的指导意见》,红线禁忌已明确,行为规范已定。

目前,“微信支付分”有别于腾讯信用分和芝麻信用分,没有围绕信用金融服务展开,而是围绕两方面展开——在C端,为用户提供信用生活服务;在B端,为商户提供数据服务和风控服务。

它的应用场景,未覆盖与百行征信强同业属性的金融领域——现金贷、消费分期等,而是覆盖高速ETC(先通行,后付费)和租房等信用生活场景。

可以明确的是,微信支付分正在明确自身业务边界,正成为一家信用数据服务公司,聚焦信用生活、欺诈风险防控或大数据风控解决方案。

这种服务对着的两头,一个是用户信用生活,一个是对企业科技赋能。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号