本文共字,预计阅读时间。

进入到2019年,网贷行业动作频频,一些上市公司出于战略规划考虑,逐步剥离旗下互金业务;也有部分具有实力的P2P平台挺过雷潮、稳健发展,开始向资本市场进发。

与此同时,各地网贷合规检查工作进度不一。距离P2P网贷最终备案落地尚有时日,在“三降”背景下,未来P2P网贷行业将呈现出怎样的发展格局?麻袋研究院通过对行业现状的梳理,分析未来趋势。

一、“双降”到“三降”的历史背景

2017年6月,中国人民银行等部门联合下发《关于进一步做好互联网金融风险专项整治清理整顿工作的通知》,要求各网贷平台化解存量、严控增量。整改期间,从业机构存量不合规业务要逐步压降至零,不得新增不合规业务。

不合规业务不得新增的要求在过往便已存在,但是,除了有关不合规业务的部分,《通知》还提出了互联网金融机构数量和业务规模双降的要求。机构数量如字面意思所示,而业务规模,对应指标即为贷款余额(或“待收”)。

进入到2018年年底,监管对于“双降”的要求升级为“三降”,除了《通知》提及的降余额,还包括降人数和降店面。

机构数量、业务规模及出借人数这三项指标在2018年的发展情况究竟如何,麻袋研究院以图表形式在下文给出答案。

二、P2P网贷行业的发展现状

麻袋研究院分析统计了2018年以来的行业数据,无论出于主观原因还是客观原因,互联网金融机构数量与行业规模均呈现出“双降”趋势:

1. P2P网贷平台数量

2018年,P2P网贷平台的数量一路走低,下半年以来的网贷平台风险集中爆发为其中一大原因。一年间,P2P网贷平台正常运营数量遭到腰斩,年底剩余平台数量仅千家出头,详细走势如下图所示:

回顾网贷行业发展史,正常运营平台数量顶峰时期出现在2015年8月,彼时机构数量超3500家;而现今1000余家的平台数量已然回到4年前,与2014年上半年水平相当。

除了风险事件爆发带来的平台的主动出清,各地监管的提前介入亦是导致网贷平台数量走低的原因之一,一些运营能力低下或者待收规模较小的平台相继收到监管部门的清退通知。麻袋研究院曾经对P2P网贷的退出机制进行过解析,详见:《P2P怎样“死得体面”:网贷平台退出机制解析》。

2. 网贷行业待收金额持续下降

P2P网贷机构的数量下降,虽导致部分投资资金加速流向了头部平台,但也带来行业贷款余额整体规模的下降。截至2018年12月底,P2P网贷行业的贷款余额已由巅峰时期的过万亿规模下降至8000亿元不到,详见下图:

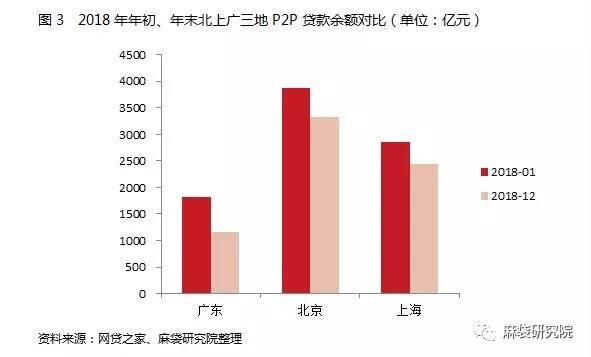

而具体到P2P网贷平台较为集中的北京、上海、广东三地,可以观察到一年间,三地贷款余额均存在不同程度的下降,其中广东在三地中贷款余额基数最小,因此降幅高达50%;而北京、上海两地也呈现出将近20%的降幅,详情如下图所示:

3. 网贷行业出借人数持续下降

P2P网贷机构数量的减少同样导致了行业出借人数、借款人数的持续下降。2017年,P2P网贷行业单月出借人数基本稳定在400万以上,而进入到2018年,尤其是自雷潮爆发后的6月以来,出借人数从高峰期的400多万下降到200万左右,几近腰斩,详情如下图所示:

三、P2P网贷机构的发展趋势

观察上一节各项图表,在主动出清和被动清退的双重作用下,行业整体P2P网贷机构数量产生了大幅减少,由此导致行业整体待收规模也呈现出下降趋势。与此同时,问题平台数量也下降到历史新低,新增平台数量更是连续几个月持续为零,麻袋研究院据此提炼了当下网贷机构呈现的两大发展特征:

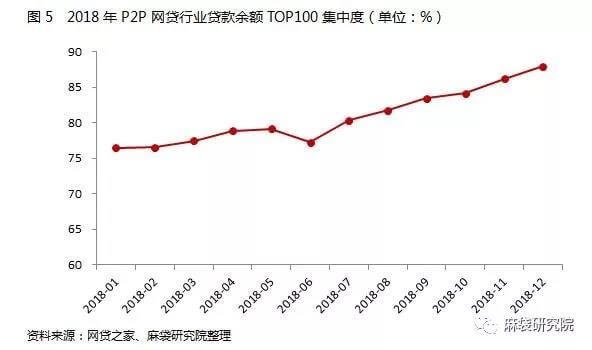

1. 行业集中度的上升

近三年来,P2P网贷行业的集中度便呈现出缓慢上升趋势,由于2018年年中行业风险的爆发,以及对中小平台“被清退”的忧虑,不少投资人纷纷转投头部平台,甚至出现“一标难求”的局面,使得行业集中度进一步得到加强。下图整理了P2P网贷行业贷款余额TOP100集中度数据:

由图可知,除了个别月份,网贷TOP100集中度基本呈现出向上的趋势,并且在2018年年底创下集中度新高。行业大势导致了头部平台受到的行业冲击远小于其他平台,因此导致了其规模的上升。因此,在对机构的规模约束中,统一划线的“一刀切”未必符合行业形势,正如房地产行业中的“因地制宜”、“因城施策”,对于合规情况较好、背景实力较强的头部网贷机构而言,采取适度方式,更多地将选择权交给市场或能提升监管效率。

2. 上市化进程的加速

2018年,P2P网贷平台的上市步伐明显加快。一年间,多家P2P网贷平台先后登陆美股市场,同时不少平台亦陆续递交了IPO招股书。另有部分平台或关联集团拟在或已在港交所登陆。(如下表)

麻袋研究院认为,P2P网贷平台看似“跟风”的境外上市行为,产生根源有二:

一是在监管环境尚未明朗的当下,给予股东、投资者以强烈信心,期望通过提升品牌从而对业务发展起到一定的推动作用;二是对网贷业务抱有持续经营的信心和决心,并不会因为备案尚未明确就主动退缩乃至关停,而是通过上市手段促进自身企业经营及财务管理的规范化,积极主动拥抱合规,接受社会公众监督。

一些互金机构“流血上市”曾引发业内热议,麻袋研究院亦注意到一些部分境外上市或拟在境外上市的网贷机构仍处于亏损状态。这些机构寄希望于通过登陆资本市场加强自身实力以实现扭亏为盈,而过分对单个机构,尤其是这些信息披露较好、合规意愿较强的机构上强调“双降”,将不利于其在商业方面的可持续发展。

四、总结

目前,市场有一种论调表示,“双降”就是要抑制P2P网贷行业的发展,是一种责任逃避行为,而不是促进发展行为。

麻袋研究院认为,追溯“双降”诞生背景,是在网贷行业野蛮生长和无序扩张时的权宜之计。观察2018年网贷行业整体数据,网贷机构数量及贷款余额均实现了“双降”乃至“三降”。“打早打小”的核心在于不合规业务,而对于合规业务,在监管认定的范围内保持合理发展势头,是市场发展、物竞天择的自然规律。

展望2019年,P2P网贷机构将面临合规检查工作的收尾,行业机构数量持续下降是大势,行业头部平台谋求上市亦是大势。强者愈强,合规至上,将成为网贷竞赛生存的重要法则。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号