本文共字,预计阅读时间。

近日,同盾科技发布了《智观消费金融行业2018年报告》。报告围绕消费金融政策环境、消费金融市场规模、消费金融市场结构、行业客群活跃程度、消费金融多头趋势、行业跨平台转移时长、行业客群性别特征、行业客群年龄特征、行业客群地域特征等宏观和微观的视角,全面剖析行业的发展现状。同时对2019年消费金融的发展趋势做出了展望。

报告指出:

2018年消费金融行业申贷规模112626万人次,在信贷行业整体中占比53.8%,同比小幅增长6.3%。

从总体趋势来看,消费金融经历了由低迷到回暖的过程。

在合规监管的新时期,消费金融从业机构特别是非持牌消金机构同时面临着机遇与挑战,如何实现从野蛮扩张阶段到稳健发展阶段的平稳过渡,将是2019年消费金融机构不可回避的难题。

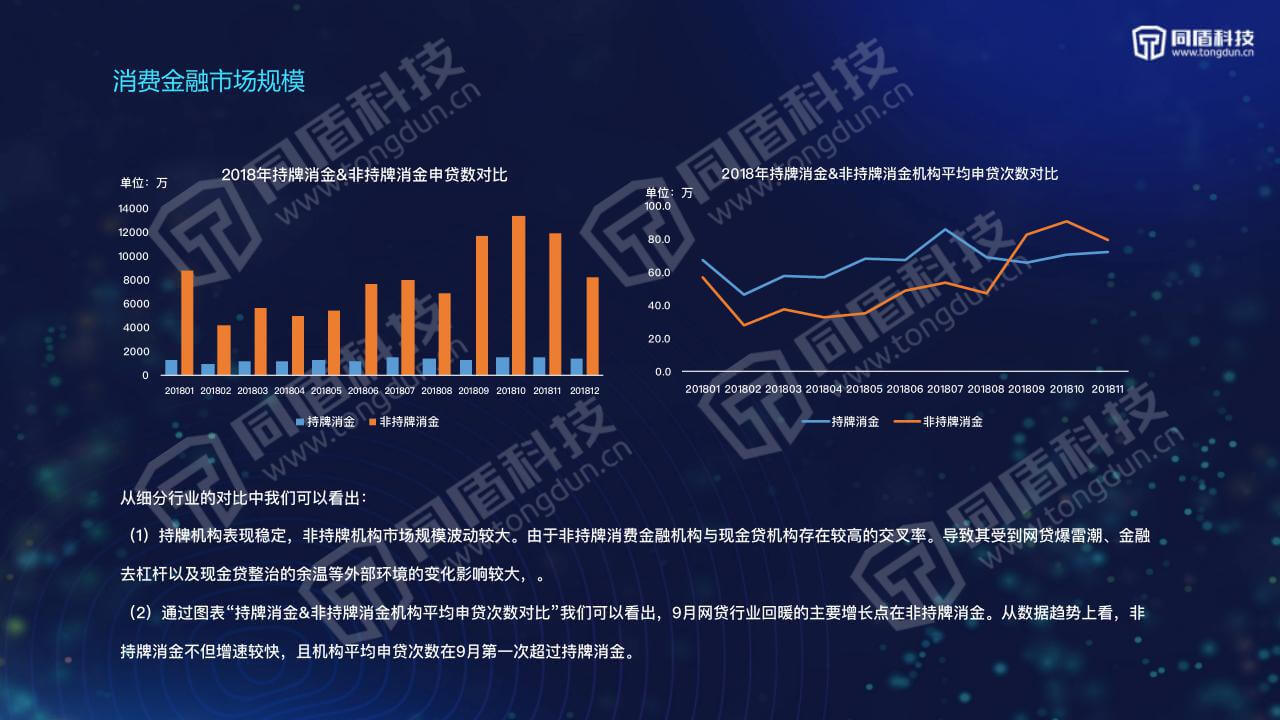

2018年,非持牌消金表现出较强的市场活力,9月起,非持牌消金机构平均申贷次数首次超过持牌消金。

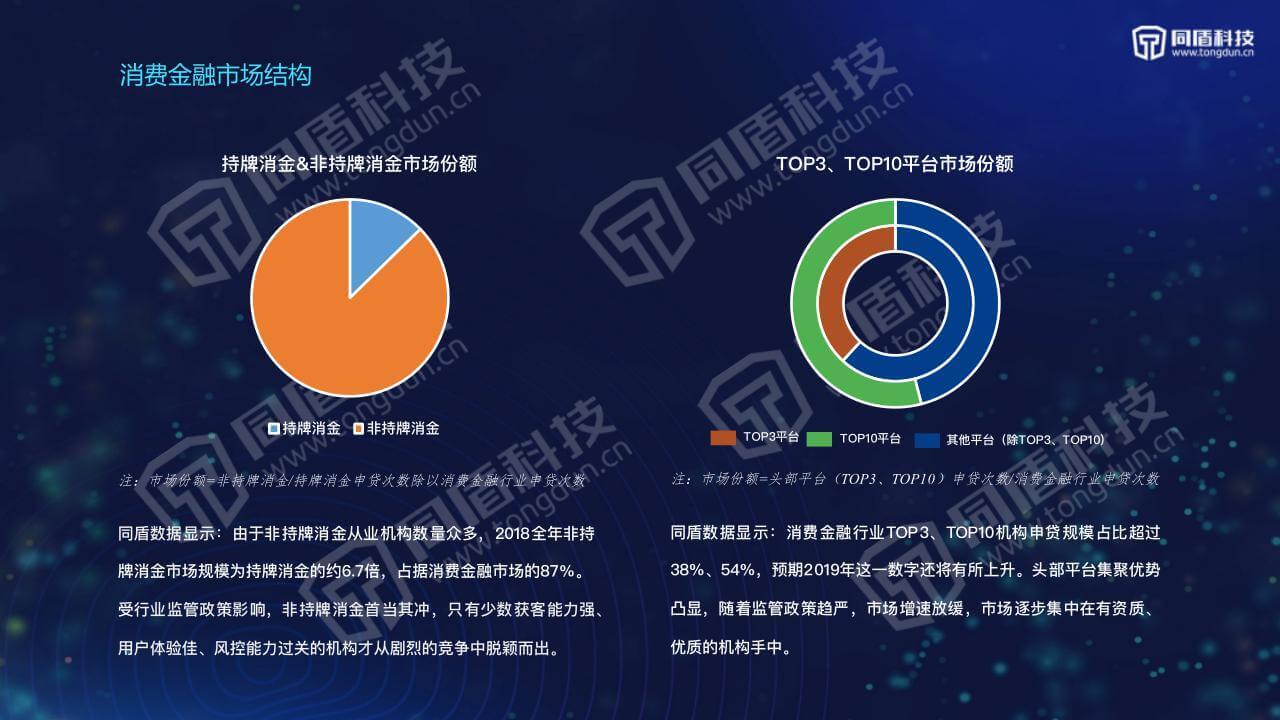

由于非持牌消金从业机构数量众多,2018全年非持牌消金市场规模为持牌消金的约6.7倍,占据消费金融市场的87%。

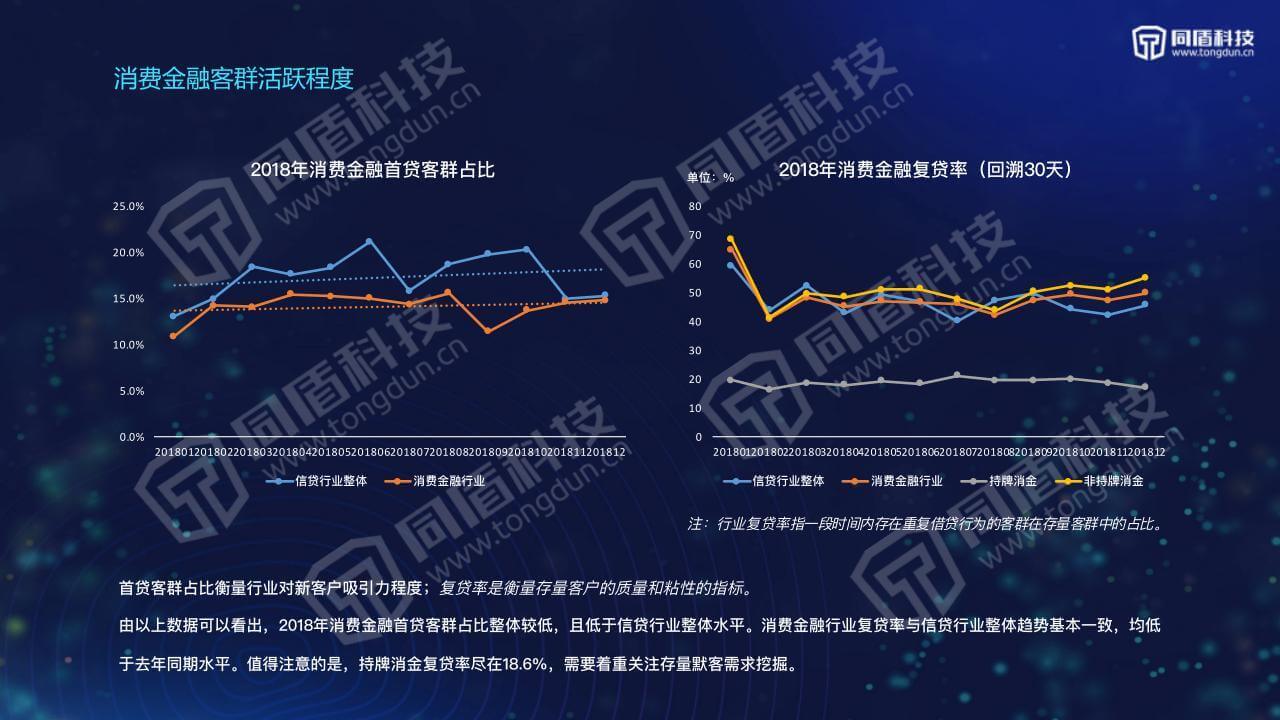

2018年,消费金融行业首贷客群平均占比14%,同比下降24.6%,低于信贷行业整体水平约3.3%。

在行业发展到一定阶段,如何开发新客群、提升获客能力、实现用户总量的增长,对消费金融从业机构提出了新的要求。

2018年,消费金融行业复贷率(回溯30天)48%,同比下降21.8%,与信贷行业整体水平基本持平。

消费金融行业复贷率与信贷行业整体趋势基本一致,均低于去年同期水平。值得注意的是,持牌消金复贷率18.6%,需要着重关注存量默客需求挖掘。

2018年,消费金融TOP3、TOP10机构市场份额超过38%、54%,头部平台集聚优势凸显。

2018年,消费金融主流场景开发基本完成,随着监管政策趋严,市场增速放缓,市场逐步集中在有资质、优质的机构手中,2019年或将是消费金融行业格局初步定局的一年。

2018年,消费金融行业多头申请呈现由低向高小幅转移趋势,只申请1个平台的客群占比降低。

自2018年3月起,非持牌消金的多头平均数水平持续高于持牌消金(数据统计至2018年11月),这与非持牌消金的申贷次数较高有直接关系。对于这部分多头申请次数较高的客群,需持续关注其后续表现,加强分析和监控。

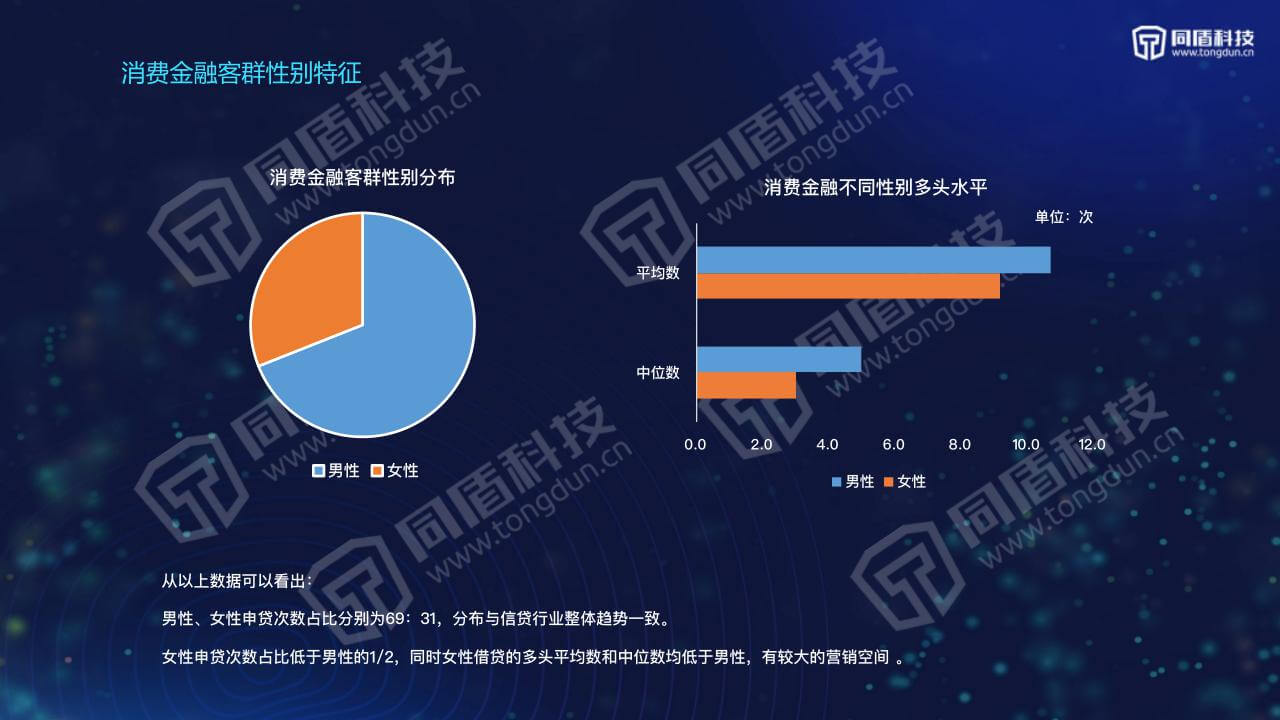

2018年,消费金融年龄22~40岁客群占比72%,男性占比69%,这些客群同时呈现较高多头的趋势。

根据公开资料显示女性客群贷后表现亦优于男性客群,随着女性创业和消费需求的上升,针对女性客群的借贷产品有较大的营销空间 。

2018年,消费金融跨平台转移时长不断缩短,风控时效比拼加速对自动化审批技术提出挑战。

随着PC、移动端借贷的应用和普及,借贷客群跨平台申请借贷的时间和金钱成本不断降低,这对信贷审批的处理时效的提高提出了要求,自动审批技术能够帮助机构降低人力成本、提高审批时效、提升客户体验,确保第一时间响应、筛选、留住好的客户,成为能否获得市场的重要因素 。

报告最后对于2019年消费金融的发展趋势做出了展望,未来一年各机构将会加速消费金融业务和产品转型升级,更加重视对信息科技的应用。

行业监管趋严与规范性的提升,对风控与反欺诈提出了更高要求。同时借贷客群跨平台转移时长不断降低,风控时效比拼加速升级。

以下为报告原文:

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号