本文共字,预计阅读时间。

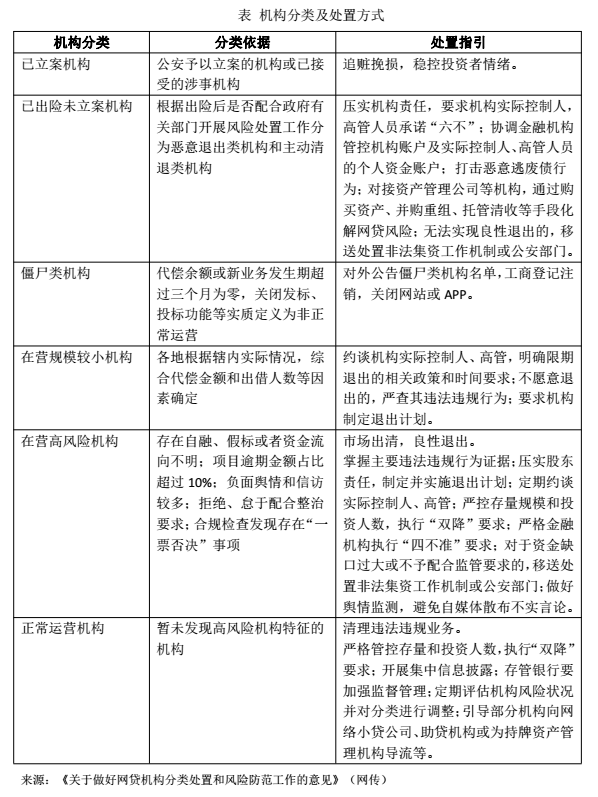

2019年伊始,网贷行业流传一份由互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室联合发布的文件——《关于做好网贷机构分类处置和风险防范工作的意见》(简称175号文),文件主要明确下一阶段的整治工作的主要方向是机构退出 。除部分严格合规的在营机构外,其他机构能退尽退,能关尽关。同时175号还对各类机构进行分类并公布了具体处置方式。

1、网贷清退工作加快步伐,头部平台生存空间进一步扩大

2018年11月,湖南省地方金融监督管理局发布了《湖南省P2P网络借贷风险专项整治第一批取缔类机构名单公告》,确定第一批取缔类P2P网贷机构53家。当月,杭州“予财缘”公告显示平台没有达到备案要求而收到金融办清退通知,上海板凳理财公告显示因为存量资金过小,而被上海金融办建议良性退出。如果说湖南取缔网贷机构是针对问题平台的事后肃清,而杭州和上海平台清退的则是监管部门主动出击的信息号,业内甚至一度传出杭州监管有意逐步清退存量1亿元以下的平台,并将根据清退效果逐步扩大清退范围,如清退存量不足5亿或10亿的平台。

无论是此次的175号文还是业内传闻,都透露着网贷行业加速清退的信号。值得注意的是,此前的一些退出指引的下发机构是地方协会,更多是自律规范。而175号文下发机构是互金风险专项整治办和P2P网贷整治办,体现了监管层要求加速网贷行业出清。其实,对于行业现阶段而言,问题平台、僵尸平台是毫无疑问是要被清退。而对于在营规模小的平台,平台新增业务无法开展,同时整改又造成合规成本上升,压缩其生存空间,退出也许是最佳选择。相信在监管层、行业协会和平台的共同努力下,最后会有一批真正注重合规的头部平台脱颖而出,头部平台的生存空间进一步扩大。

2、网贷与保险机构合作受限,应注重风控和产品创新

175号文中严格金融机构执行“四不准”要求,其一就是不准为网贷机构提供担保增信。2016年,监管首次明确要求网贷平台不允许“自担保”,网贷平台相继引入保险公司履约险、保证险等进行“增信”。随着近期部分中小财险公司承保的网贷平台暴雷违约,让个别财险企业陷入危机。175号文的规定意味着网贷和保险公司合作的模式可能无法继续了,这与之前银保监会加强保险机构与互联网金融合作的监管方向一致。

虽然175号文针对的机构是在营高风险机构,但财险公司无法辨别网贷平台风险程度,同时网贷机构的分类也是动态调整,至少在备案之前,保险机构或将收缩这部分业务。其实,不管是担保公司还是其他第三方担保,实际履约担保义务的少之又少。网贷机构应该更注重修炼内功,在行业去担保背景下,提高自身风控水平和产品创新能力。

3、动态监管下网贷转型也并非“康庄大道”

根据 175号文要求,对正常运营机构要进行定期评估风险状况,根据风险变化情况即使对机构分类进行调整。从互金整治,到备案细则,再到互金资管清理整顿,监管是动态的。合规也并非“一劳永逸”,合规同样也是动态的,行业监管和平台自律应当相辅相成。

正如我们曾在《中国网络借贷行业研究——强监管下的网贷行业出路》一文提出,平台自身业务无法达到合规要求,应当退出或者转型。175号文第一次对网贷平台提出了转型方向,即网络小贷公司、助贷机构或为持牌资产管理机构导流等。当然,不是任何网贷平台都具有转型的能力,如果本身没有任何优势的平台,还是建议退出市场。而之前在部分领域有优势的平台,若投资端有优势的平台利用之前所积累的人气转型为持牌机构导流;资产端具有优势的平台利用技术或信息优势,做助贷机构;有牌照资源的可以转型成为小贷公司,按照信用中介的标准接受监管。总体来说,转型终究只是少部分平台的归宿。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号