本文共字,预计阅读时间。

距离2017年12月初P2P网络借贷风险专项整治工作领导小组办公室发文要求开展小额贷款公司网络小额贷款业务风险专项整治工作已过去1年多的时间了,虽然近一年网络小贷批设速度受监管政策影响明显有所放缓,基本处于停滞状态,但行业仍存在各种乱象。本文将对网络小贷现状以及存在的乱象进行介绍和分析。

一、网络小贷总体情况

1. 网络小贷现状

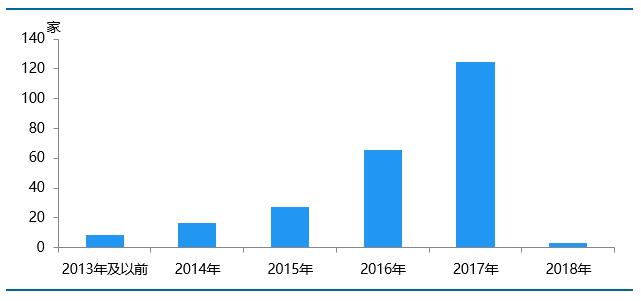

据网贷之家研究中心不完全统计,截至2018年12月底,全国共批设了261家网络小贷公司(含已获地方金融办批复未开业的公司),其中有243家完成工商登记。从网络小贷公司成立时间来看,2016年开始网络小贷牌照数急速增加,2017年呈爆发性增加,2017年全年批设成立的网络小贷数达到124家,超2016年及之前批设的网络小贷牌照总数,2018年网络小贷批设总数明显大幅下降,仅有3家,这主要是因为2017年11月底,互联网金融风险专项整治工作领导小组办公室下发的《关于立即暂停批设网络小贷公司的通知》明确要求自即日起,各级小额贷款公司监管部门一律不得新批设网络(互联网)小贷公司,禁止新增批小贷公司跨省(区、市)开展小额贷款业务。

图1 近年网络小贷公司数量发展趋势

资料来源:地方金融办、工商信息、上市公司或新三板公告、地方小贷协会等,网贷之家研究中心

备注:已获批复但未完成工商注册的18家平台不计入其中,部分由原来传统小贷经营范围变更为网络小贷,以经营范围变更时间或批复时间为统计标准;珠海和黑龙江部分公司虽然工商信息中经营范围含有网络小贷,但是在广东金融办官网并未看到相关批复及黑龙江金融办公布的网络小贷名单未见的不纳入统计。

2. 地域分布

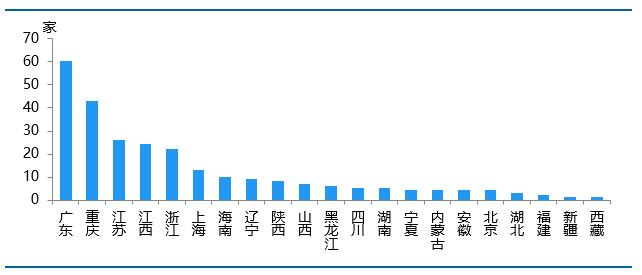

据网贷之家研究中心不完全统计,截至2018年12月底,这261家平台主要分布在21个省市,其中广东省最多,有60家网络小贷公司;其次是重庆市,有43家;江苏省和江西省排名第三和第四,分别有26家和24家;浙江省以22家排名第五。这五个省市批设的网络小贷总数排名全国前五,占全国批设总数的67.05%。

图2 近年网络小贷公司地域分布

资料来源:网贷之家研究中心

3. 2018年网络小贷公司增资情况

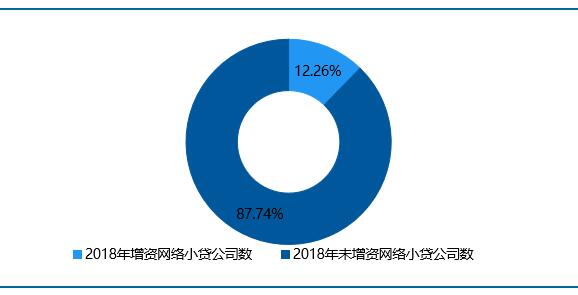

由于网络小贷公司主要利用自有资金开展贷款业务,故其资金来源显得尤为重要。目前网络小贷公司的资金主要来源于股东缴纳的资本金、捐赠资金,以及来自不超过两个银行业金融机构的融入资金等。虽然部分地区适度放开了网络小贷公司的融资渠道,不仅可通过自有资金、捐赠资金和银行融资等银保监会规定的资金来源开展业务,还可通过资产证券化、向主要股东定向借款等方式融资进而开展业务,但仍会受到严格的融资杠杆限制。2017年12月互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室下发的《关于规范整顿“现金贷”业务的通知》更是要求小贷公司以信贷资产转让、资产证券化等名义融入的资金应与表内融资合并计算,合并后的融资总额与资本净额的比例暂按当地现行比例规定执行。此监管政策一出,行业立刻掀起了一股“增资潮”。

据网贷之家研究中心不完全统计,2018年以来已有32家网络小贷公司完成增资,占网络小贷公司总数的12.26%,其中有5家更是在2018年连续增资两次及以上。总体来看,2018年不少网络小贷公司为了快速稳步推进业务发展而选择增资,或者通过增资来实现降杠杆以符合监管要求。

图3 网络小贷公司2018年增资情况

资料来源:网贷之家研究中心

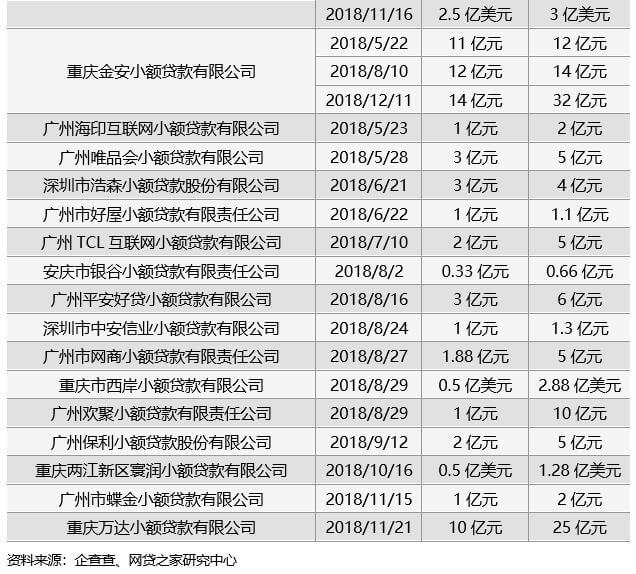

从2018年完成增资的32家网络小贷公司来看,多数为主打线上个人小额信贷的小贷公司。从背景来看,既有如蚂蚁金服、百度、苏宁、美团、滴滴、唯品会、二三四五等互联网各领域巨头,也有万达、保利、世贸等实力雄厚的线下传统企业。从增资情况来看,重庆市蚂蚁小微小额贷款有限公司2018年年初增资至80亿元,成为注册资本最高的网络小贷公司;重庆百度小额贷款有限公司2018年以来连续增资两次,目前增资至70亿元,成为继重庆市蚂蚁小微小额贷款有限公司后注册资本第二大的网络小贷公司。

表1 2018年完成增资的网络小贷公司

二、网络小贷行业存在的乱象

随着各地鼓励和扶持政策的出台以及消费金融的大热,网络小贷行业迎来了高速发展,但随之有关现金贷的高利贷、暴力催收、多头借贷等问题也陆续暴露出来。在中国人民银行发布的《中国金融稳定报告(2018)》也提及到目前小贷公司存在违规跨区经营、变相高杠杆放贷、借款人综合成本畸高、涉嫌高利贷、暴力催收等问题和风险。

1. 高利贷、暴力催收、砍头息等乱象屡禁不止

因消费金融的大热和现金贷的暴利宣传,不少企业选择借助网络小贷的牌照优势从事消费分期或现金贷业务,服务于长尾用户,但这也就意味着其同时存在高利贷、砍头息、暴力催收等现金贷“通病”。虽然监管层多次发文要求清理整顿现金贷和网络小贷的高利借贷、暴力催收、滥用信息等问题,但行业各种乱象仍屡禁不止。

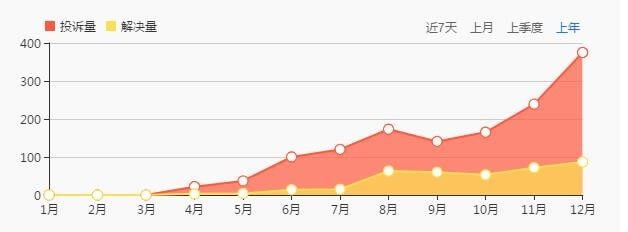

在21CN聚投诉上就可以看到不少借款人对部分网络小贷公司产品的投诉,如在21CN聚投诉发布的《互联网消费金融行业一周投诉排行榜(2018年12月20日-12月26日)》中,2345立即贷、2345贷款王就位列其中,不少借款人投诉称2345立即贷存在收砍头息、暴力催收、高利贷、强制购买会员等问题。据了解,2345立即贷是由广州二三四五互联网小额贷款有限公司运营,也是其2018年推出的新产品,根据21CN聚投诉的统计数据来看,截至2019年1月15日,广州二三四五互联网小额贷款有限公司累计收到了1622件投诉,并且从投诉时间来看,投诉量呈逐月上升趋势。

图4 21CN聚投诉公布的广州二三四五互联网小额贷款有限公司情况

资料来源:21CN聚投诉

2. 部分网络小贷公司融资杠杆突破限制

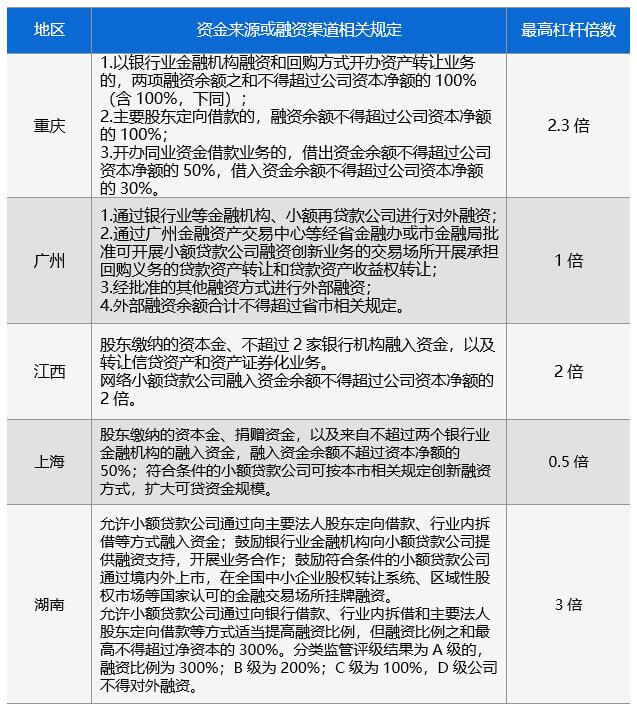

网络小贷公司主要运用自有资金发放贷款,其资金主要来源于股东缴纳的资本金、捐赠资金,银行业金融机构融入的资金等,虽然部分地区放宽了小贷公司的融资渠道,但仍受到融资杠杆的严格限制。此前不少网络小贷公司通过发行ABS、ABN等方式融资来实现出表,盘活资产,但在2017年年底,监管部门多次下发文件要求小额贷款公司以信贷资产转让、资产证券化等名义融入的资金应与表内融资合并计算,合并后的融资总额与资本净额的比例暂按当地现行比例规定执行。此政策一出对于此前通过发行ABS、ABN等方式进行融资,变相加杠杆的小贷公司可谓是致命打击。从目前统计来看,各地对于网络小贷的表内融入资金余额的限制不一,但基本在不得超过公司资本净额的0.5-3倍范围内,具体如表2。

表2 部分省市网络小贷资金来源与融资杠杆相关规定

从目前来看,行业中仍存在不少网络小贷公司融资杠杆超限的情况,以蚂蚁金服旗下的两家网络小贷公司为例,根据东方财富Choice数据显示,花呗(重庆市蚂蚁小微小额贷款有限公司)和借呗(重庆市蚂蚁商诚小额贷款有限公司)2018年共发行了78支ABS产品,发行金额总计为1724.5亿元,存量为1715.25亿元,但重庆市蚂蚁小微小额贷款有限公司和重庆市蚂蚁商诚小额贷款有限公司总注册资本仅为120亿元,按照借呗和花呗的存量ABS规模与其目前注册资本估算,其融资杠杆率远超重庆金融办规定的小贷公司各类融资余额合计不超过公司资金净额2.3倍的杠杆限制。

图5 花呗和借呗2018年发行ABS产品整体情况

资料来源: 东方财富Choice数据、网贷之家研究中心

3. 各地政策不统一,存在监管套利

目前网络小贷是由地方金融监管部门负责牌照发放和监管事宜,相应的监管政策文件也是由各地金融监管部门制定,这就造成各地准入门槛、运营要求等监管标准不一,甚至部分地方政府将网络小贷试点作为招商引资的工具,从而出现对网络小贷发起企业的资质审查放松、审批不严等情况,甚至出现一些持牌机构并没有开展实质性经营业务等情况,形成监管套利,并且目前监管体系存在“重审批轻监管”倾向。另外,近期有媒体报道称行业中存在部分持有网络小贷牌照的公司将牌照出租给现金贷公司现象,而之所以会出现这种现象与目前网络小贷监管现状不无关系。

表3 部分省市网络小贷注册资本及股东要求

三、总结

网络小贷凭借其打破传统小贷的地域限制,可通过互联网在全国范围内发放贷款的优势,成为了目前互联网金融行业性价比较高的放贷牌照,吸引着各大知名企业竞相申请。不过随着监管层陆续发文要求各级小额贷款公司监管部门暂停批设网络小贷并开展网络小贷业务专项整治工作,网络小贷牌照批设速度明显有所放缓。但行业各种乱象并未就此结束,有关现金贷的高利贷、砍头息、暴力催收、变相现金贷等问题仍不断爆出,并且截至目前监管层尚未出台统一的网络小贷监管政策,行业仍存在监管套利空间。可见目前整个行业亟需监管层出台统一的监管政策,来遏制网络小贷的混乱无序行为,引导行业健康可持续发展。(文/网贷之家研究员 王海梅)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号