本文共字,预计阅读时间。

文/美国俄亥俄州立大学埃弗雷特·D·里斯银行与货币经济学讲席教授勒内·施图尔茨(René M. Stulz)

2008年全球金融危机起源于房地产泡沫,泡沫破灭后,市场信心严重受损,导致了金融系统的整体崩塌,并损害实体经济发展,产生了如消费显著下行等深远影响。对金融危机中的杠杆规律进行分析,能更好总结相关经验和教训。

杠杆和金融危机

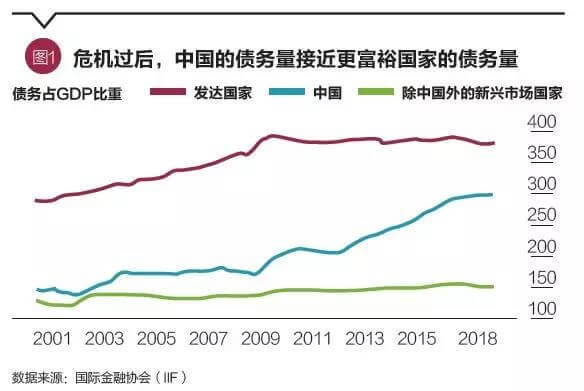

图1显示的是发达国家、中国以及除中国以外的新兴市场国家的债务占国内生产总值(GDP)比例的演变过程。

从图中可以看到,中国近年来的变化与其他地区有着明显的不同:自金融危机后,该比值在中国几乎翻了一番,而发达国家和除中国外的新兴市场国家该比值一直保持相对稳定。相比之下,在全球金融危机爆发之前,发达国家的杠杆率增加较大,而近几年中国的杠杆率有了较大的增加,相当于是在反映发达国家金融危机之前的发展状态。

在全球金融危机之前,中国与发达国家的一个区别是杠杆增长的来源不同。中国杠杆的增长包括了非金融企业债务,这在西方国家是没有的。尽管如此,仍然可以将其作为一种有效的方法来进行辅助分析。

中国杠杆增长的几个来源,如图2所示。从图中可以看出,金融杠杆没有较大的增长;家庭领域的杠杆率有所增加,但与很多西方国家相比,这个增长量还是相当小的,从总量上分析,家庭领域的杠杆率并不是一个很重要的增长因素;在企业领域,通过对比不同国家企业类的杠杆使用率可以看到,中国是相对比较高的国家,且超过美国的两倍。由此可见,这就是在金融危机后中国杠杆率大幅增长的原因所在。

从家庭债务占GDP比例的历史走势数据中可以看到,在全球金融危机之前的2000年至2008年,美国、英国和加拿大的家庭债务大幅增加。但与西方国家相比,中国的家庭债务虽然一直在增加,但相对来说还是占比相当小的一部分。

从非金融企业债务占GDP的百分比的历时走势数据中可以看出,在全球金融危机之前,美国的企业债务确实是没有增加,因为这次金融危机不是企业债务危机,而是家庭债务危机。与美国相比,中国的非金融企业债务占GDP比例非常高,相比于英国也同样非常高,并且还一直在以相当快的速度增长。

因此,在全球金融危机之前,中国和美国之间存在着很大的差异,其最大的区别就在于杠杆处在经济的不同部分:美国是家庭债务,中国是企业债务。

全球金融危机的经验教训

通过分析金融危机前美国家庭债务与收入的比例可以看到,从2002年到2008年危机爆发,美国家庭债务与收入的比例出现急剧上升。金融危机前,美国的信贷繁荣不是来自企业债务,而是来自家庭债务,而且其中大部分来源于住房。

“家庭债务的增加”和“随后经济的表现”两者之间的关系值得深思。从2003年到2007年,在金融危机爆发前的几年时间,也是美国信贷繁荣的高峰期。但让人吃惊的是,金融危机前家庭债务的变化精准地预示了金融危机期间的经济表现:那些在金融危机前家庭债务较高的州,在金融危机后就有着更差的经济表现;同样,在金融危机前家庭债务上升幅度较大的那些地区,在金融危机中经济表现较差。

例如加利福利亚洲、亚利桑那州和佛罗里达州,这些地区在金融危机期间债务情况特别糟,但它们在金融危机之前债务累积的中期表现情况实际上是特别好的。金融危机前债务是如何累积的,与危机之后的经济表现是密切相关的。实际上,还有其他研究也证明了家庭债务与收入比率在金融危机前增加得越多,金融危机期间家庭危机的演变就越严重。在金融危机前有大量的信贷累积,家庭危机就越大,不能按时还房贷的情况就越严重。所以金融危机期间在美国,家庭债务最高的地方,也就是家庭经济状况最差的地方。

所以,全球金融危机的教训中最重要的一点是,在区域或地方一级,家庭债务的演变实际上就预示着金融危机期间该区域的经济表现,这是一个非常强有力的预测指标。此外,还可以从中获得的经验教训有:危机后的就业率是与危机前的增长负相关的,危机后的房贷毁约率与危机前信贷增长是负相关的,房价与危机前信贷增长是负相关的,等等。

此前有研究分析了14个发达国家自1870年至2008年的信贷繁荣情况,其研究结果表明,这些教训也是可以普遍适用于其他国家和地区的。

当债务产生了,就需要想办法去偿还债务;但若该地区处于经济衰退阶段,又恰逢金融危机,那就需要很长的时间才能还清债务。比这个更糟糕的情况是处在极高债务状态时出现金融危机,这就意味着需要更长的时间才能摆脱债务,这也是伴随着经济衰退出现最严重金融危机的情况。有时信贷繁荣后暂时没有出现严重的衰退情况,但其最终结果也是金融危机的爆发,且更长的繁荣更有可能出现金融危机,并且是更严重的经济衰退。所以长信贷繁荣可能比短信贷繁荣更糟。

在参考信贷繁荣的持续时间和信贷繁荣的大小时,唯一比较重要的参考因素就是家庭债务,而绝不是非金融企业债务等其他因素,这点对中国来说是非常重要的。因为从美国的教训中可以知道,家庭信贷的繁荣是导致金融危机的关键。中国目前的信贷增长是相对温和的类型,其繁荣来自企业债务,而非家庭债务。很多类似的研究也都表明,普通的企业信贷繁荣不像家庭信贷繁荣那么危险,这对中国来说是一个好消息。

除美国外,巴西也是如此。巴西有着极大的家庭信贷繁荣,家庭债务的增长,预示着危机后糟糕的经济表现,这一点在巴西尤其明显。

信贷繁荣与金融危机

此前有研究已经表明,信贷业务扩张后跟着的就是银行业绩的表现不佳。若出现信贷扩张非常强劲的情况,就可以预测金融危机后银行的股价会出现下跌,这是很普遍的情况,但具体情况还是要具体分析。总之,高信贷扩张与整个银行业表现是相关联的。

从全球金融危机中可以看到一个有趣的现象:在信贷繁荣期间业务增长最快的银行,也是在金融危机期间损失最惨的。股市的表现也是如此,若某只银行股的表现很好,比其他的银行股都要好,这可能就是一个信号,即当金融危机爆发时,这只股票可能就会表现得非常糟。金融危机所带来的改变是非常惊人的。在银行业,若将银行按增长快慢排序,可以预测,那些增长最快的银行将来会比增长较慢的银行发展差,这个结果很明显。

对此,可以从理性预期方面来理解这种现象。有很多研究都是在理性预期的假设条件下,但实际条件中并不是完全理性的。在信贷繁荣期间,最开始是理性的,但随着事情的顺利进行,往往会偏离最初的理性。因为有了更多的期许,会认为它会继续越来越好,因此会贷更多的款,直至最终崩盘。

好的信贷繁荣就是投资于好的增长机会,这样可以提高经济的生产力并提高增长率;坏的信贷繁荣是把资金投入到没有生产力的东西上,最终会降低经济的生产力。对于家庭债务,人们所做的是通过贷款来购买房产等商品,这不会增加经济生产力,而是为最终的经济崩盘埋下了种子。

结论

金融危机常常伴随着信贷繁荣,而家庭信贷繁荣更糟糕。预期对于事情如何安全地发展很重要,但处于向上发展过程中的股票市场信号可能会给投资人以误导。发展最好的在金融危机中最终变成发展最差的。如果银行发展信号不是特别好,那么开始考虑基本面的风险管理似乎就显得尤为重要。

本文根据作者2018年11月17日在清华大学五道口金融学院与中国财富管理50人论坛联合主办的“中国金融风险管理2018年会”上的演讲整理而成。本文刊发于《清华金融评论》2019年1月刊。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号