本文共字,预计阅读时间。

新年伊始,又一家互金平台赴美上市了。

公开消息称,P2P网贷平台合众e贷向美国SEC递交了招股书,准备在纳斯达克上市。

这家年轻的平台成立4周年不到,又经历了车贷到消费贷的业务转型,此番上市到底透露了怎么的发展轨迹,晓典将根据招股书做一解析。

一、股东构成

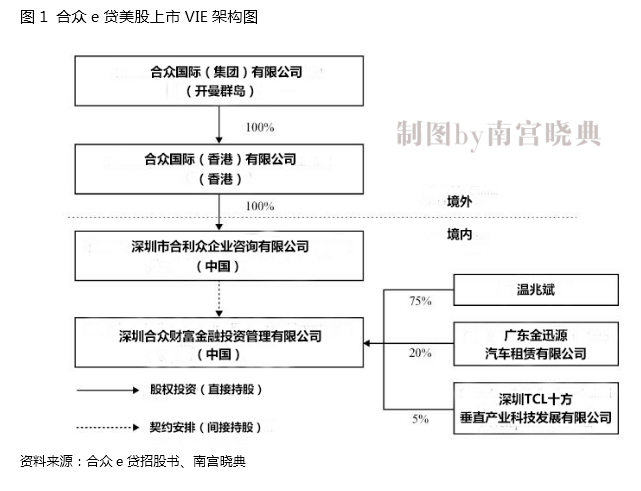

先简要介绍一下平台概况。根据合众e贷官网信披专栏显示,平台运营主体为深圳合众财富金融投资管理有限公司,成立于2015年,法定代表人为温兆斌。此次上市合众e贷同样采取了VIE架构,晓典将招股书内容翻译制图如下:

合众e贷的上市主体,也就是在开曼群岛注册的那家公司,成立于2018年5月22日。合众香港则是在不久后的5月31日成立。合众香港持有合利众咨询的股权。

而合利众咨询与合众e贷的运营主体——深圳合众财富金融投资管理有限公司则是间接持股关系。合众财富持股股东包括温兆斌、广东金迅源汽车租赁有限公司以及深圳TCL十方垂直产业科技发展有限公司。

温兆斌以75%的持股优势当仁不让地成为了平台实际控制人。根据历史信息显示,温兆斌曾任某大型国有银行广东省分行风控处处长、中国华融资产管理有限公司广东省分公司副总经理。

二、经营概况及产品类型

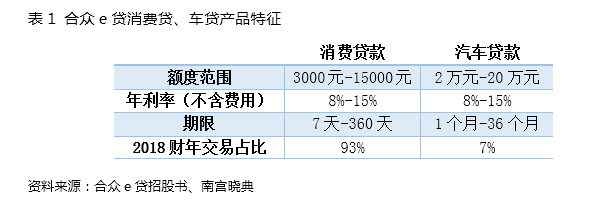

招股书显示,合众e贷主要在广东地区开展业务,自成立至2018年6月30日,撮合贷款总额约为人民币49.9 亿元(7.27 亿美元),注册用户总数达594.59万人(8.1万出借人与63.74万借款人参与交易)。下表总结了合众e贷消费贷及车贷产品的基本特征:

合众e贷传出IPO消息初期,媒体关注视角主要集中在贷款产品利率。据招股书显示,两个财年的最高贷款产品利率分别达到了628.64%和628.15%。APR超24%的产品在截至2018年6月的财年甚至成为了“支柱”,如表2:

似乎是预料到招股书公开后可能引发的舆论,合众e贷已然做好了官方回应:在141号文(即《关于规范整顿“现金贷”业务的通知》)发布以后,合众e贷立即终止了超过法定利率的贷款产品,截至2017年12月24日,所有APR超过36%的贷款全部清偿;截至招股书披露之日,所有贷款产品APR均不超过36%。

三、经营数据

合众e贷就多项经营数据区分了业务类型:车贷及消费贷。我们先来看一项平台运营的关键数据——放款量:

上图可以明显观察到,2018财年相比2017财年实现了放贷量的跃升,尤其是消费贷规模增长了近50倍。

此外,招股书表示,近期合众e贷在用户数量方面获得了大幅增长,尤其是借款人数。在截至2018年6月的财年内,借款人数从上一年度的3.66万人增长至63.23万人,增幅高达1629.4%;而投资人数亦有亮眼表现,增幅达887.6%,如下图所示:

为什么会有如此大的变化?主要得益于合众e贷在资产端方面做出的改变。合众e贷从2017年4月开始进军消费贷,这意味着2018财年内消费贷扮演了重要角色——这也给予了合众e贷赴美上市的底气。放眼国内赴美上市互金平台,仅点牛金融与微贷网将车贷作为主营业务,而其他均为清一色主打的消费贷平台。

而在复投率和复借率方面,伴随着合众e贷的业务转型,其老用户忠诚度也显得有所上升。2018年财年,平台复借率与复投率分别为50.86%和57.61%。

不过一个比较诡异的数据是获客成本,以至于晓典都怀疑看眼花了,截图放在文中不予置评:

四、财务数据

(1)营业收入

首先分析合众e贷的收入情况。公司主要有两项收入来源,一是向出借人/借款人收取的借贷撮合费用,二是向借款人收取的车贷逾期还款管理费。得益于合众e贷的业务转型,2018财年度收入迎来飞跃,从100万左右数量级跃升至3430万美元,同比增幅达3312.9%。

合众e贷还披露了贷款余额数据。贷款余额并非招股书的必须披露项,因此晓典在上一篇关于嘉银金科招股书中就没有发现该指标披露情况。观察合众e贷的披露项,其业务规模1年间增长了20倍:

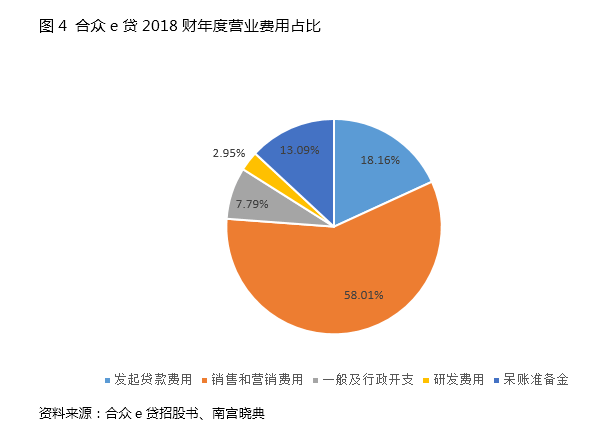

(2)营业费用

合众e贷的营业费用可划分为五类组成:

第一,发起贷款费用,包括处理贷款发放的服务费、相关管理人员的工资、借款人背景调查费用、车贷GPS安装费用等。该项费用在2018财年度大幅增加是由于贷款规模加速增长所致。

第二,销售费用,包括在PC、APP及搜索引擎投放的广告费用、出借人营销活动激励费用、相关人员工资福利等。销售费用在2018财年度增长了30倍。

第三,一般及行政开支,包括管理、会计、财务、法务、人力团队的薪资福利及其他运营开支等。

第四,研发费用,包括与平台开发相关支出,例如服务器费用、开发人员的薪资福利等。

最后一项则是呆账准备金,五项费用在2018财年度的占比情况如下所示:

呆账准备金是指,当有证据表明公司可能无法收取应收账款时,会为呆账账户建立拨备。公司根据历史统计数据及个人账户分析,持续审查这些账户的准备金是否充足。目前,合众e贷与大地信通担保开展合作,如果借款人产生违约,大地将代表平台向逾期借款人收取违约费,并根据需要诉诸法律。

(3)盈利情况

2018财年度盈利427万美元,相较2017财年度的净亏损84万美元增加了511万美元,主要得益于业务规模的大幅增长。

五、用户画像及合作伙伴

(1)用户画像

合众e贷多数借款人年龄区间介于25-35岁之间,性别构成方面包括79.32%的男性和20.68%的女性。借款群体多来源于广东省(16.2%)。另外,合众e贷拥有线下合作伙伴来导入借款人。

合众e贷出借人同样主要位于25-35岁之间,包括54%的男性和46%的女性,在2018财年度,车贷出借人获得的平均年化收益回报约为11.55%,消费贷为11.20%,总体区间为8%到15%。

(2)合作伙伴

合众e贷有三家主要合作企业:

一是融360。根据合众e贷与融360达成的协议,后者将在其网站及线下服务网点推介平台借款人(即业内所称的“导流”),前者将根据合格借款人数量支付导流费。在2018财年度,有34%的借款人经融360导流而来。

二是大地担保。自2017年12月双方合作以来,大地担保偿还了所有逾期违约贷款。大地开设了一个资金专户用于支付违约贷款本息,每月基于成交及还款情况提取账户资金。大地向消费贷及车贷借款人分别收取9%和2%的担保费。平台在2018、2017财年度的平均违约率(担保偿还前)分别为5.63%和14.67%。

三是中德鑫,全称中德鑫(广州)融资租赁有限公司。晓典观察了一下市面上不少粗糙的财报分析,直接以ZDX代替。作为合众e贷车贷事业部负责人出场的高管熊乐君,曾在中德鑫的高管名单上出现过(2017年),但于2018年4月退出,主要是为了规避两家公司成为关联公司。资产端的作用同大部分P2P一样,作用是向平台推荐借款人,合众e贷向中德鑫支付的推荐费一般为首笔贷款本金的1.5%。2018年上半年,平台所有车贷借款人都来源于中德鑫,贡献了期间7%的成交量。

六、风控策略

(1)消费贷

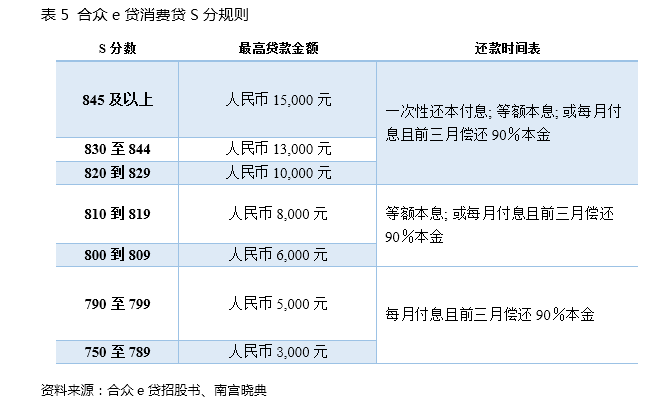

合众e贷通过借款人及合作第三方收集所需信息,并将其风控系统命名为S分系统。根据规则,S分数值位于300-850区间,如果借款人评分大于800分,那么系统将会自动开启审查;而低于750分将被自动拒绝。得分位于750至800分区间的将开展人工审查。具体得分及对应信贷额度如下:

需要补充说明的是,S分对借款利率和借款期限没有影响,因为合众e贷的消费贷利率是固定的。自2017年4月推出消费贷款以来,所有贷款利率均保持在10%,直到2017年12月上升至13.5%,主要是为了提高平台在资金端的竞争优势。而借款期限则主要取决于借款人的自行选择。

(2)车贷

合众e贷没有建立车贷借款人评级系统,而是对借款人进行信用审核(身份、职业、收入、房产所有情况、婚姻状况、信用记录等)以及由担保人对汽车开展评估。汽车评估包括但不限于汽车内外部检查、发动机、变速器、电气系统等,并参考当前二手市场价格予以评估。车贷信审规则如下表所示:

根据招股书披露,在2018财年度内,合众e贷消费贷及车贷的通过率分别为29.75%和63.49%。

总结

经历了高速成长及业务转型,在监管环境愈加严苛的2019年,合众e贷亦将迎来挑战。

由于招股书各项数据的统计截止时间为2018年6月,晓典根据官网披露的运营报告观察发现,在规模方面,合众e贷去年年末在控制待收:2018年7 -10月平台待收规模均保持11亿元(人民币)级别,而11、12月连续两月规模猛降,从11亿下降至9亿、8亿。

可以预见的是,由于监管严控,高速增长的往日已不复存在。2019年稳字当头,比起 “增强投资人信心、增强监管合规实力”的上市驱动力,晓典认为,在当前“双降”、“三降”的大环境下,前者的作用正逐步弱化,而后者则逐步增强。

从车贷主营转型至消费贷主营,合众e贷扭亏为盈,迈出了上市的关键一步。但对于监管所提倡的 “小微企业贷”,国内尚未出现企业贷主营平台进军资本市场的先例。晓典期待,网贷行业清理整顿能够尽快缩短战线,使真正有实力的平台迎来持续而稳定的盈利周期。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号