本文共字,预计阅读时间。

国际金融史上,8从来都不是一个吉利的数字,尾数逢8的年份往往都是多事之秋。

1988年,日本金融危机;1998年,东南亚金融危机;2008年,美国次贷危机;十年一轮回,2018年似乎也是不祥之年,惶恐气息一度甚嚣尘上。

万幸的是,危机在2018年终究没有发生;不幸的是,经济下行、增长乏力、金融风险让2018年过的并不安稳。

动荡与不安之下,股权融资市场首当其冲。如果用一个词来形容2018年的股权融资市场,“大幅下滑”、“融资寒冬”、“资金链断裂”、“股质爆仓”、“投行裁员”等较为负面的词汇成第一备选。

股权融资规模断崖式下跌

在股权融资市场中,IPO、再融资、并购重组是最有力、最重要的“三板斧”。

通过IPO,一家名不见经传的企业可华丽转身为上市公司;通过并购重组,一家上市公司可迅速做大做强、实现业务转型或业绩脱困;通过再融资,一家上市公司可向资本市场源源不断的“吸血”,以满足业务快速发展所需的资金需求。再融资品种较多,具体又可细分为增发(公开增发、定向增发)、配股、优先股、可转债、可交债等。

表1 再融资的主要品种

资料来源:自主整理

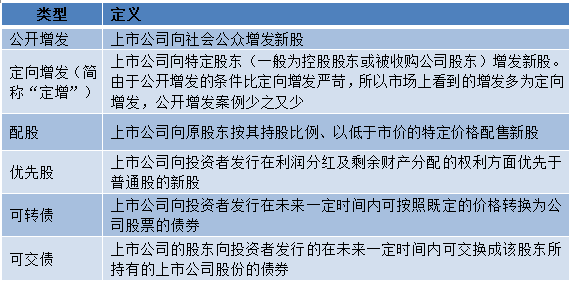

数据胜于雄辩,2018年的股权融资市场确实交出了一份很差的“成绩单”。2018年全年,全市场总共发生509次股权融资交易,共募集资金1.2万亿,融资次数相比2017年下滑了54%,融资金额相比2017年下滑了30%。

无论是融资家数还是融资金额,2018年股权融资数据皆达到自2015年股灾以来的近四年的最低点。

图1 2015年-2018年股权融资规模变化趋势图

数据来源:Wind

IPO、定向增发、并购重组规模近乎减半,可转债成唯一亮点

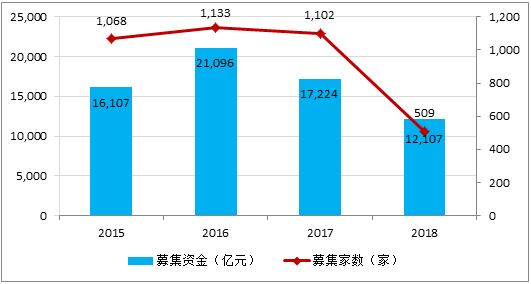

IPO遭遇严审核,规模腰斩。2018年全年,共有105家企业成功上市,共募集资金1,378亿元,上市家数相比2017年438家下降了76%,融资金额相比2017年2,301亿元下降了40%。

图2 2015年-2018年IPO融资规模变化

数据来源:Wind

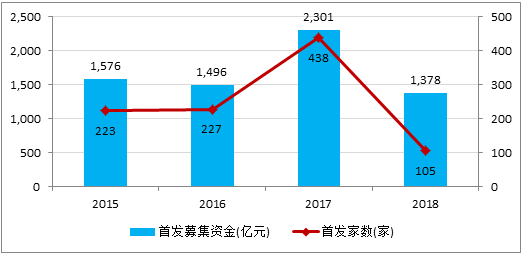

定向增发一落千丈,跌势不减。2018年全年,共有267家进行了定向增发,共募集资金7,524亿元,定增家数相比2017年540家下降了51%,融资金额相比2017年12,705亿元下降了41%。

图3 2015年-2018年增发融资规模变化

数据来源:Wind

并购重组难掩失落,下滑三成。2018年全年,共有155家企业进行了重大资产重组,交易总金额5,901亿元,交易家数相比2017年235家下降了34%,交易金额相比2017年9,146亿元融资金额下降了35%。

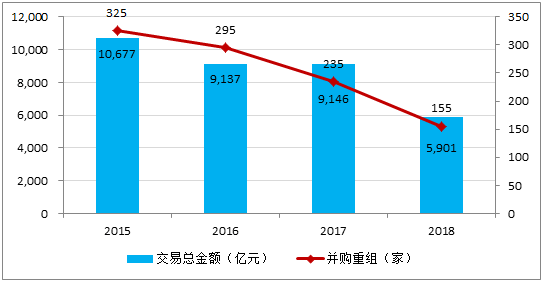

图4 2015年-2018年重大资产重组交易金额变化

数据来源:Wind

可转债雪中送炭,规模陡增。2018年全年,共有77家企业发行过可转债,募集资金1,071亿元,融资家数相比2017年23家增加了235%,融资金额相比2017年603亿元增加了78%,解决了不少企业对于资金需求的“燃眉之急”。

图5 2015年-2018年可转债融资规模变化

数据来源:Wind

2018年大分化:四大工具“搭台唱戏,你方唱罢我登场”

纷繁复杂的数据背后,2018年股权融资市场也有规律可寻,各融资工具“一升一降”,股权融资市场迎来大分化的格局。

一、监管高压下,2018年IPO审核成“史上最严”,非上市企业获取一张A股“入场券”难上加难。

一方面,监管层大幅提高了拟IPO企业财务门槛。按照以往经验和法规要求,拟上市企业最近三年净利润累计超过3000万元即可申请上市,但在近两年具体审核实践中,证监会及发审委对于净利润的要求标准远高于此。

2018年,比较稳妥通过IPO审核的拟主板上市的企业,申报前一年(如2019年向证监会报送IPO材料,则申报前一年为2018年)净利润往往都要求超过8000万元。若为传统行业公司,如传统制造业、建筑业等,净利润甚至要求超过1个亿。

而对于拟创业板上市的企业,申报前一年净利润要求超过5000万元,如果是技术领先的创新企业,申报前一年净利润可适当降低至3000万元。

放眼全国,能达到这种盈利标准的企业,可谓少之又少,诸多企业被直接挡在了财务门槛之外。

另一方面,监管层以从严审核为导向,大幅降低了IPO过会率。2018年全年,证监会发审委总共审核199家企业,其中通过111家,过会率仅55.78%,比2017年76.31%的过会率降低了20%,一大批拟IPO公司梦碎发审委“监管大棒”之下,严格程度可见一斑。

财务门槛上升了一个数量级,过会率又下降了一个数量级,一升一降,无疑让谋求上市的企业“内心拔凉拔凉”。

二、在监管新规重拳出击下,万亿定增盛宴逐渐散场,英雄迟暮、略显悲壮。

回看2016年,全年定增融资金额近1.7万亿,是同期IPO融资规模1,500亿的10倍多,一时间舆论四起,投资者普遍认为定增才是资本市场的“抽水机”,是股市价格长期低迷的罪魁祸首。

鉴于此,2017年2月17日,证监会果断出台“定增新规”(简称“217新规”),对发行定价进行了严格的限制,即定向增发的新股只能市价发行,不能“锁价”发行。

以往,上市公司“锁价”进行定向增发,通常采用这样的套路:在股价低迷时,上市公司召开董事会确定定增方案,并以董事会召开日前20日均价打九折确定新股发行价(即法律规定的“锁价发行”),从而为参与定增的股东提前“锁定”一个较低的认购价。新股发行后,认购股东有1-3年的锁定期,锁定期快到期时,上市公司公告定增利好,并有条件地释放其他利好信息,引导上市公司股价不断上涨。待锁定期结束后,参与定增的股东抛售股票便可获得可观的收益,从而极为隐蔽的完成了定增套利和利益输送。

“217新规”之后,定向增发市价发行,即以发行期首日前20个交易日均价打九折作为发行价,套利空间大为缩窄,上述套路显然玩不转了。同时,市价认购定增新股也有至少一年的锁定期,不如直接在二级市场购买划算,使得投资者参与定增的意愿大大降低,定增发行难度陡然提升,定增发行失败的案例比比皆是,投行人员不得不眼睁睁的看着艰辛万苦拿到的证监会发行批文因到期未发行成功而失效。

在供给和需求端的双向挤压下,定向增发一落千丈,一蹶不振,曾经占据股权融资市场80%份额、一度高达1.6万亿总量的定增市场,在政策的管制下,成为难以再现的“神话”。

三、并购重组“雷声大、雨点小”,在助力经济转型中并未发挥其独特的作用。

按照欧美的经验,在经济转型升级过程中,并购重组往往比较活跃。当前我国企业突出的几大问题,如“僵尸企业”、“过度加杠杆”、“产能过剩”、“过度竞争”、“技术缺乏”等,很大一部分都需要借助并购重组才能有效化解。

2018年,是中国经济转型升级、深化发展的重要一年,并购重组本应发挥出更大的作用,为实体经济发展增添更充足的动力。

事与愿违,虽政府几经呼吁,但受宏观经济下行、企业发展困难、监管趋紧等多方面影响,并购重组并不给力,交易次数和金额双双明显下降。

并购重组交易的下降,反映到企业身上,就是选择“安稳过冬”的企业比“开拓进取”的企业多得多,多数企业家变得不再“勇敢”了。

企业不积极,经济没活力,反映了整体经济上,就是经济转型、产业升级的内生动力愈发不足。

四、可转债成皇冠上的“明珠”,强势支撑了上市公司的资金需求,但也暗藏隐忧。

2018年,可转债独树一帜,担负起为上市公司“输血”的使命。如果没有可转债的强势支撑,多数上市公司将面临“无钱可用、无米下锅”的境地。

繁荣的背后,往往暗藏无序和隐忧,可转债亦如此。如火如荼的可转债,很快就演变成为大股东变相减持的新套路:可转债无限售期,且发行后价格往往会有一定的涨幅,很多大股东在债券上市后第一时间选择大额抛售,赚得盆满钵满。

大股东变相减持的套路,对市场情绪和投资者信心造成了非常负面的影响。随后投资者弃购现象增多,观望情绪严重,诸多可转债一上市便跌破发行价,发行难度陡然上升。所以说,做人要厚道,大股东变相减持的行为,无疑是“搬起石头砸自己的脚——自作自受”。

2019年趋势展望:四大动向值得关注

隧道深远,但亮光已然可见。2018年的蛰伏,让2019年的股权融资市场更加成熟与理性,积极的变化正不断呈现。

一、IPO审核将进入快车道,实现真正意义上的“即报即审”。

一直以来,IPO都被称为“鬼门关”,“上一次市相当于脱一层皮”绝非诳语。一般而言,从申请和正式上市,短则两三年,长则五六年,历时之长、过程之苦,一度被人笑称“拟IPO企业要么在排队,要么在去排队的路上”。

2019年,随着IPO堰塞湖的全面纾解,排队企业由最高峰的700多家快速下降至目前的38家,企业上市时间也缩短至1年左右,即报即审正成为现实,无疑大大减少了企业上市的成本,大幅减轻了投行从业人员的工作负荷,加速了企业利用资本市场发展壮大的步伐。

二、可转债发行要求严、发行难度高,但依旧会是市场主流。

与定向增发相比,可转债属于公开发行,发行要求、发行难度苛刻不少。但即便如此,在没有其他可替代融资工具出现时,可转债依旧将备受倚重。

同时,投资者在可转债到期后可选择转股,鉴于我国股市处于估值洼地,股价上涨概率和上涨空间巨大,持有可转债长久来看将成为“摇钱树”。

目前,可转债投资情绪已明显改善,已有诸多公募基金成立了专门的可转债小组,全面负责对可转债的调研和投资,众多拟发行可转债的企业也迎来投资机构的扎堆调研。

因此,2019年,预计可转债依旧会是市场主流的融资工具,规模将进一步放大。

三、并购重组将全面发力,2019年数量和质量预计会有质的提升。

2018年下半年,监管机构针对并购重组出台了一系列鼓励政策:(1)针对不构成重大资产重组的小额交易,推出“小额快速”并购重组审核机制,直接由上市公司并购重组审核委员会审议,简化行政许可,压缩审核时间;(2)并购重组募集的配套资金可以用于补充流动资金和偿还银行贷款;(3)IPO被否企业筹划重组上市的间隔期从3年缩短为6个月等。

并购重组松绑政策的出台,效果已经开始显现。2018年四季度至今,并购重组活跃度显著提升,谋划并购重组交易的企业明显增加,2019年全年并购重组行业前景值得期待。

四、科创板背负重大使命,“中国式”注册制将首次面世。

中国经济的未来和新动能,一定在于科技创新企业,而科创板正肩负助力科创企业发展这一使命。

自2018年11月6日提出之后,证监会、上交所和上海市政府即成立了科创板专项小组,重点予以推进。2019年1月23日,中央深改委通过设立上交所科创板并试点注册制总体方案,速度之快超出预期。

截至目前,具体细则还未公布,但已有头部券商报送了拟推荐的科创企业,上交所“科创板备选企业库”已经建立。

按照目前的筹备进度,预计2019年上半年将有第一批企业登陆科创板,备受推崇的IPO注册制也将第一次在科创板上得到公开试验。如若试验的好,将对中国资本市场发展产生深远的影响。

站在资本市场十字路口上,企业和个人当如何选择

对企业、对个人,在迷茫和不确定性的环境下,站在关乎未来发展的资本市场十字路口,认清自己、做好选择显得格外重要。

对于未上市公司而言,在A股上市日益艰难的情况下,建议信心充足、“没有硬伤”、实力较强的企业去挤“IPO独木桥”,IPO不是企业发展的终局,但绝对值得去全力以赴;同样,建议信心不足、“留有硬伤”、实力不够的企业考虑赴港股或者美股上市,或者暂时按兵不动、养精蓄锐,以时间换空间,待机会来临,再做上市规划。

对于上市公司而言,在纷繁复杂的诱惑之下,自我定位很重要。过往很多公司一旦上市之后,便没能抵制住资本市场的引诱,开始盲目收购、过度加杠杆、追求短平快,什么赚钱干什么,逐渐迷失了自我,虽一时风光,但终究栽倒在本轮“去杠杆”威力之下。

一方面,资本寒冬仍将持续,建议资金短缺的企业可考虑通过可转债等融资工具“储备粮草”,“手中有粮,心中不慌”;另一方面,市场低迷是并购的好时机,企业估值低,可以低价收购到更好的企业,建议有实力的企业多加关注市场收购兼并的机会。值得警醒的是,收购之前,一定要知己知彼,勿贸然出手,更不要盲目跨界并购,小心“赔了夫人又折兵”,2018年已发生多起因被收购企业财务诈骗、业绩变脸而导致上市公司被拖累的案例。

对于从业者而言,2019年预计仍是业务惨淡的一年,但无论如何,有三点依旧很重要:一是在政策多变背景下,要把握好政策风口,及时为客户提供符合监管政策与发展需要的股权融资工具建议,做企业危难中的朋友;二是要保持职业底线和应有的谨慎性,要竭尽可能的识别出大潮退出后“裸泳的骗子”,捍卫中小投资者、中小股民的利益,这是最为基本的职业操守;三是在空闲的时候,做好时间管理,用确定的努力,应对不确定的未来。

熬一熬,冬天总会过去的。机会是留给有准备的人,春天也只属于能熬过寒冬的人。对企业,对个人,皆如此。

最后,大胆做一个不怕打脸的前瞻性预测:随着大量经济刺激政策及资本市场扶持政策的出台,宏观经济在2019年上半年将稳中向好,进而向微观企业和资本市场传导,两者活力不断提升,股权融资市场在2019年下半年走出阴霾,并逐渐步入上行周期,最终资本市场于2020年迎来较为良好的发展势头。综合来看,2019年全年股权融资市场整体规模变化不会太大,惨淡的业务依旧惨淡,但2020年将守得云开见月明。

作者:何南野,微信公众号“南野先声”,自媒体“南野先声”创始人,财经专栏作家,专注于股权投资、企业上市、并购重组、技术与商业等研究、实践与解读。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号