本文共字,预计阅读时间。

很久不见,今天我们接着之前说过网络金融的市场,再往下走一步,说说获客的模型。

对于银行来说,网络金融有很多发展矛盾。最突出的矛盾比如网络金融脱胎于电子银行,然而电子银行的获客逻辑和网络金融的获客逻辑天生存在不同。

所以网络金融的转型,首先应该树立新的获客模式,如果获客模式没有发生改变,仅靠存量业务的切分很难达到转型的真正目的。

其实不只是银行业,传统产业的获客逻辑一直是:

“推出产品-卖产品获客-提供客户权益”。

放到金融的角色中则是:

“推出金融产品-推开户提供金融产品服务-提供账户权益粘客”。

电子银行的推出实现了服务闭环的优化,即:

“推出金融产品-推开户-交易线上化-提供金融产品服务-提供账户权益-线上检索”。

但根本流程仍然是传统的获客模式。

如果我们非要给传统和新型获客模式做一个定义的话,传统模式是一个交易价值、权益价值驱动的客户获取模式,新型获客是一个信息价值、使用价值驱动的客户获取模式。

我们一直认为电子银行的核心价值是客户服务,虽然其价值不可取代,但是并不能解决市场拓展的问题,它需要高度依赖传统获客模式。这种依赖也不完全由电子银行自己决定,因为如果电子银行将定位过分过急转向市场拓展方向,由于新兴市场客群需求不同,对于存量客户行为习惯的影响也可能会造成不可逆的冲击。

所以,电子银行更像是个“维系夫妻感情的过程”,而网络金融本质上还应具备“找对象的能力”,显然这之间是存在矛盾的,过度混合在一起,逻辑上很难说得通。所以一般来说由不同的平台承接不同的市场需求是相对好破局的方式。

说回网络获客,想要最大化发挥网络技术的效率,实现线上获客,我认为必须要具备以下三个要素,缺一不可:

1、能够创建有效直接交互——满足线上运营需要的新市场基础流量

2、能够离柜KYC建立客户关系——满足合规需求的客户识别技术

3、能够实现跨行资金交易——满足交易需求的跨行支付工具

至于最终获客的各项业务系统,每个银行都具备,就不列入其中了。我们稍稍展开一点来说。

1、能够创建有效直接交互。

线上获客首先要改变对线下渠道的高度依赖,但这并不意味着我们不去运营线下渠道,而是线下渠道的运营方法需要发生改变。网络金融平台的推广,需要与账户交易等客户环节脱钩,更聚焦于对线下物理场景所能够辐射到的流量,并将其用平台进行沉淀。

此外,线上的直接交互至关重要,如何与非存量客户构建联系,如何与失联客户构建联系,是线上获客的第一步。

这一步的实现,依赖于门槛更低的服务定位,对全市场更具吸引力的市场营销策略,稳定的产品质量,当然我们也可以说“合适的场景构建”。

2、能够离柜KYC建立客户关系。

金融的强监管决定了金融业获客不可能像互联网一样简单粗暴,但这也不意为着满足监管条件一定导致很烂的服务体验。服务对象的分层就显得至关重要,例如KYC不一定要下沉到游客、用户这一层级,KYC只聚焦于实际交易的发生环节。同时KYC的技术也在不断迭代,例如通过生物识别,OCR识别,跨平台信息授权等方式优化KYC的流程体验,让识别流程变得不再突兀。

这一步的实现,依赖于合规有效的识别技术。

3、能够实现跨行资金交易。

无论是哪种业务,获客的唯一衡量标准仍然是达成交易,形成价值交换。在这个过程中,客户能够实现线上资金的流转就是必须要有的一步,无论你是通过II类户的方式,还是通过第三方支付,虽然这其中还包括成本、成功率的很多问题需要评估,但只有能够进行线上的资金流转,才能达成线上交易,转化获客的目的。至于如何让跨行账户交易转化为本行账户交易提高效益水平,是运营层面的问题,而不是获客方面的问题。

这一步需要银行从支付工具的提供方,向支付工具的使用方角色转换。

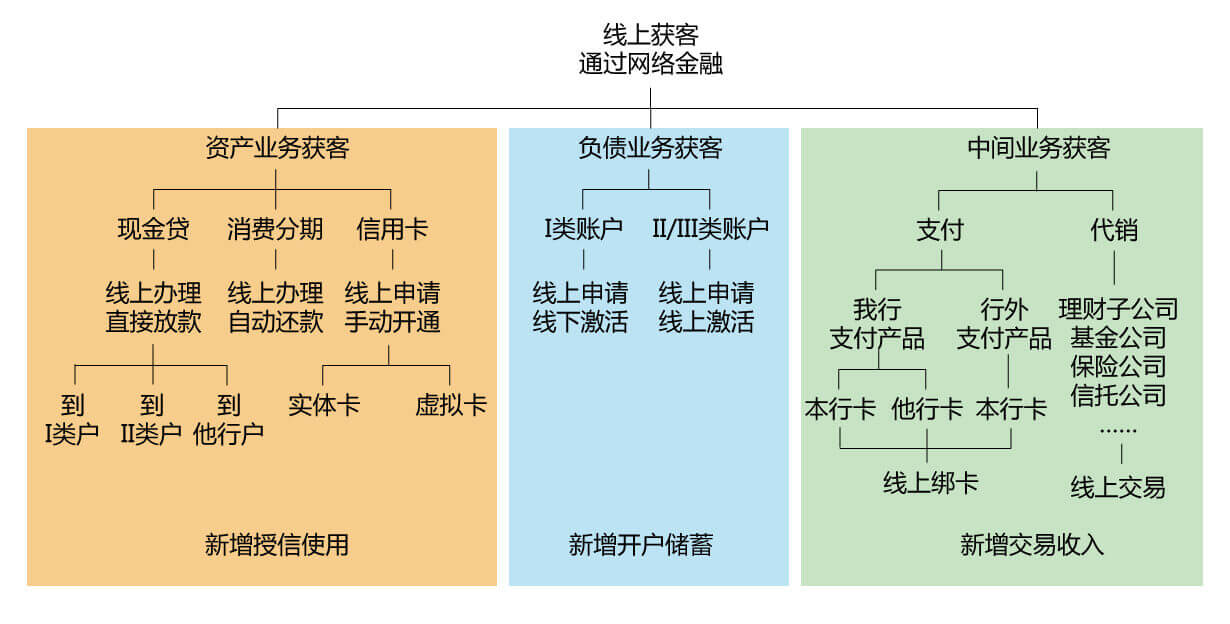

上面说了很多获客的必备要素,那么客究竟是什么客?

这个问题每个人有不同的答案,有人说是账户,有人说是存款,有人说是支付。我们认为当今的“客”不再是一个笼统的概念,需要尽可能的分类理解客户,在精细化运营的背景下,一个人可以成为不同的“客”。比如下图,举个例子。

每种客,他们的需求不同,对应的入口场景也不相同。比如资产业务更聚焦在消费场景,直接短期高转化场景集中在中大额消费场景,间接长期中低转化场景集中在小额高频消费场景。负债业务更聚焦于工资转账等入金收款场景。中间业务场景就更为零散,支付场景,代理销售,增值服务等等。

但无论是什么样的客,也脱离不了上面所说的基础模式,

即:基础交互流量 -> KYC流程优化 -> 跨行资金交易

在这个基础上,才是通过运营,如何实现服务效益的最大化。

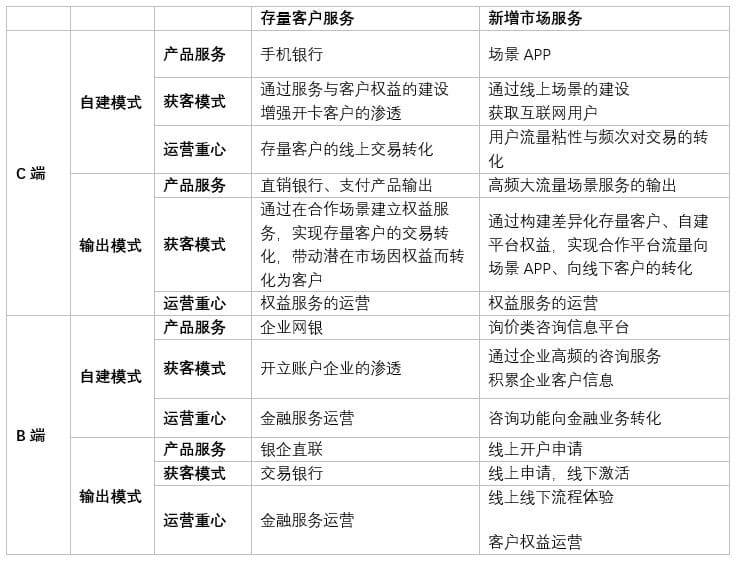

上面所说的主要是从获客流程和业务的角度来说,但关于获客的理解是多维度的,需要从不同的维度来看获客的方法,最后,针对市场对象和平台工具的不同,我从C与B,存量与新增,自建与输出三个维度,做了一个表,方便各位一起梳理探讨。

关于获客方面的话题我们暂且说到这里,获客是一个体系化的事情,不是说做了一个万能的工具产品,就能所向披靡战无不胜,不是曾经对的事情未来就永远正确。

在我们抱怨获客之难的时候,不如多审视一下自己是不是具备应有的工具,用对了恰当的方法,以及做到了尽力而为。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号