本文共字,预计阅读时间。

拉丁美洲 33 个国家中的大多数都跟墨西哥、巴西一样经历过艰苦卓绝的独立战争,并最终取得胜利。

每年 5 月 5 日,拉美第二人口大国墨西哥都要举行盛大的年度庆祝活动,纪念墨西哥军队 1862 年 5 月 5 日在普埃布拉战役中战胜法国侵略者。

在之前的推送文章《巴西金融科技全景图》中,我们对拉美人口第一大国巴西的金融科技市场做了宏观回顾和展望。

而作为美国南部邻国、拉美第二大国的墨西哥,也从 2012 年开始兴起金融科技创业浪潮。

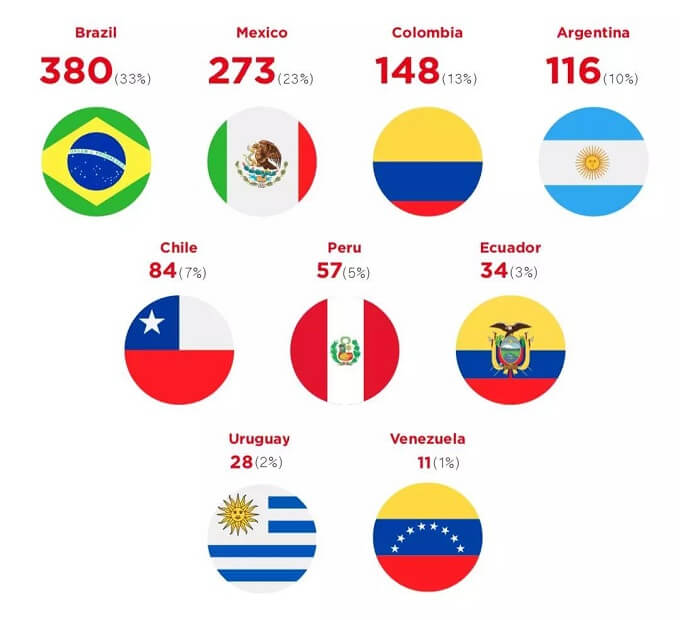

根据美洲开发银行(Inter-American Development Bank)与市场研究机构 Finnovista 联合发布的一份研究报告,墨西哥金融科技公司总数达到 273 家,其中最近一年内成立的就有 125 家,仅次于巴西在拉美排名第二。

△ 拉美各国 FinTech 公司数量

从移动支付、数字银行,到财富管理、P2P 借贷,再到保险和数字货币,近三百家年轻的金融科技初创企业正在向墨西哥这个 1.3 亿人口的新兴市场发起冲击。

△ 墨西哥 FinTech 公司细分

虽然由于历史和气候、地理等原因,墨西哥的经济发展水平无法与北边的美国、加拿大相提并论,金融服务覆盖率也较为落后。

但随着金融科技的大规模应用,墨西哥在普惠金融领域的增长潜力不可忽视。通过选取三家有代表性的墨西哥 FinTech 公司,或许可以帮助加深对这个国家的金融创新及监管的了解。

移动银行 - Albo

墨西哥移动银行 Albo 的创始人Ángel Sahagún 从 2010 年开始一直在科技行业工作。2016 年,他和几位联合创始人共同创办 Albo,通过手机 App 为墨西哥居民提供 7*24 小时的移动银行服务。

△ Albo 创始人

Ángel Sahagún 在接受媒体采访时曾表示,17 至 70 岁的墨西哥人口中只有 47% 拥有银行账户。他创办 Albo 的原因之一也是看到了如此巨大的机会。

根据市场研究机构 Newzoo 的研究报告, 1.29 亿墨西哥居民中有 46% 的人拥有智能手机。这个比例与银行服务覆盖率旗鼓相当。

对于 Albo 来说,其成功的关键在于能够抓住智能手机普及的巨大机会,吸引更多人成为自己的客户。

通过 Albo 的手机应用,用户可以使用开户、存款、转账等免费功能,还能在墨西哥各大银行的 ATM 机上取款,但要支付一定手续费。

Albo 的实体借记卡采用万事达交易清算网络,不收年费。此外 Albo 还提供强大的记账和财务管理功能,帮助客户养成更好的财务习惯。

△ Albo 借记卡及手机 App

2019 年 1 月,墨西哥移动银行 Albo 完成了 740 万美元 A 轮融资,成为墨西哥金融科技独角兽。

作为墨西哥新兴的移动银行,Albo 整个系统运行在 Google 云服务平台上。者带来的好处是,方便开发团队更轻松灵活地完成新功能开发和部署,同时保证了服务的可靠性。

BMI Research 最近的一项研究发现,受益于 Albo 等公司的创新金融解决方案,墨西哥金融服务覆盖率将在 2026 年达到 60%。

移动及 PoS 支付 - Clip

比起 Albo,Clip 成立时间更早,2012 年就上线了。

面向墨西哥随处可见的小商户,Clip 可以提供简便易用的刷卡器,从而支持银行卡付款。

从产品形态和使用方式来看,Clip 很像美国知名支付公司 Square 的便携刷卡器,借助手机上的 3.5mm 耳机接口完成刷卡交易。

△ Clip 支付服务

Clip 为客户提供清晰的账目清单,每一笔流水都能记录其中。在银行卡支付的基础上,商户还能利用 Clip 设计多样化的积分体系或发放优惠券,这有助于进一步刺激消费。

2015 年 12 月,Clip 宣布完成了新一轮融资,总共募集 8 万美元。总部位于墨西哥的 Alta Ventures 领投了这一轮,另有新投资方 American Express Ventures 和 Sierra Ventures 加入。这为 Clip 支持了美国运通的交易清算网络。

线上借贷平台 - Kubo Financiero

2012 年 7 月,墨西哥最大的 P2P 借贷平台 Kubo Financiero 正式成立。

从种子轮算起,Kubo Financiero 共完成了五轮融资,最近一次是在 2017 年 11 月,由 Google 旗下创业加速器领投。

Kubo Financiero 为符合条件的借款人提供 5000-10 万比索的贷款,最快 5 分钟即可批核。

对于借款人,Kubo Financiero 要求他们拥有正式工作,每月收入至少要有 6000 比索,信用记录良好并且能提供真实地址作为验证。

费率方面,Kubo Financiero 根据借款人的信用水平设置了五等费率。A 等最低年化利率(不含增值税)最低为 16.5%,E 等则高达 59.4%。

至于借款用途,Kubo Financiero 并未作出限制。官网信息显示,Kubo Financiero 平台上的借款人可以将资金用于业务改善、偿还债务、购车、装修、求学等。

△ Kubo 平台上的借款用途多种多样

Kubo Financiero 平台上的出借人有三种投资方式可选。

首先是面向海外投资者的 Kubo Global,税前年化收益为固定的 4.5%。

第二种收益较高,相对应的风险也较高。以投资 10 万美元为例,如果将平台上的五个级别(A-E)借款人全部勾选,年化大约为 16.61%。

△ Kubo 投资模拟计算器

第三种投资方式类似定投,佣金费率和年化收益率也要按阶梯计算。

2012 年上线以来,Kubo Financiero 用五年时间成长为墨西哥最大的 P2P 借贷平台。官网资料显示,截至目前累计达成了 7.53 亿比索的借贷交易,投资人总数超过 1.3 万。

监管方面,Kubo Financiero 已经由国家银行和证券委员会(CNBV)授权作为Sociedad Popular Financiera(SFP)合法经营。

墨西哥 FinTech 监管与展望

伴随着金融科技的迅猛增长,墨西哥监管部门从 2017 年开始着手加强监管。

2017 年 9 月,墨西哥国会下院通过新起草的 FinTech 监管法案。这项法案将金融科技公司分为两类:众筹机构(涉及债权、股权、共同所有权或特许权使用费)和电子货币(包括电子钱包)机构,最低注册资本均为 50 万比索。如果经营主体希望同时开展多种类型的交易,或者设计具有基础虚拟资产的衍生金融工具,需要将注册资本补足至 70 万比索。

按照法案规定,使用这两种类型金融服务的消费者都受法律保护,机构也受到反洗钱和审慎原则的约束。

法案还要求金融机构和金融科技公司开发 API 接口,供合作伙伴共同使用。针对潜在的未知风险,法案要求监管机构创设专门的沙箱框架,为创新型金融业务提供支持。

从历史角度看,墨西哥曾在 1994 年遭遇严重的经济危机,部分原因是银行系统的非法活动,导致一系列欺诈和企业破产事件。

再加上较高的犯罪率和洗钱等外部环境因素,墨西哥监管部门对金融市场活动一直采取宏观审慎的态度。对于 2012 年兴起的金融科技浪潮,墨西哥政府没有长期放任,也没有压制其发展,而是采用一种渐进的策略,积极从英国引入监管沙箱等先进工具,妥善应对金融科技带来的潜在风险。

有媒体评论称,墨西哥较好地平衡了金融科技创新和监管风险之间的问题。

这个过程中,受益的不仅仅是 P2P 平台 Kubo Financiero、支付服务提供商 Clip、移动银行 Albo 等初创公司。

新监管法案也为金融行业收并购交易做出了更加明确的规定,墨西哥最大的商业银行 BBVA Bancomer 就收购了电子支付公司 Openpay,实现了在支付领域的布局。BBVA 还宣布将推出 2.5 亿美元基金,专注于投资当地金融科技企业。

在 FinTech 浪潮的推动下,相信墨西哥会有更多人享受到方便、即时、个性化的金融服务。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号