本文共字,预计阅读时间。

随着加密资产市值的攀升和全球资本的愈加关注,各国政府不仅出台相关政策以监管加密市场,同时也展开对加密资产中底层技术的探索和实践。自2016年起,新加坡金融管理局(Monetary Authority of Singapore, MAS),即新加坡中央银行,联合新加坡交易所、10家商业银行、8家技术公司和6家学术机构,共同发起Project Ubin,探索分布式账本技术(Distributed Ledger Technology,DLT)在清算结算中的实际应用。

根据清华大学金融科技研究院区块链研究中心《一文了解各国央行数字货币现状》文章中所整理的数据统计,在全球25家中央银行中,计划推出中央银行数字货币(Central Bank Digital Currency, CBDC)的央行有7家,有9家正在探索中,有6家已发行CBDC,有3家表示暂不考虑。其中正在探索CBDC的央行在官方公告中多数只提及DLT,而非加密世界熟知的区块链。其背后的原因可能是,DLT与区块链在技术层面的目标有所不同。DLT更关注数据权限、精确性和访问控制,而区块链关注安全性、去中心化的共识性机制问题。即是说,DLT相对于区块链的概念更为宽泛,DLT可以基于区块链技术,也可以不是。

同时,DLT也具有区块链类似的如不可篡改、可追溯、弱中心化等特性。DLT的这些特性可能解决现有的清算结算体系中存在的问题,如加快清算结算流程,降低资金成本和系统性风险,提高交易安全性和合规性,改善客户体验等。由于DLT可能为清算结算带来的上述优点,商业银行、国际清结算组织、各国央行积极研究其应用,其中MAS在研究开始时间和研究深度这两个维度上,均走在探索DLT的清结算应用队伍的前列。

从2016年至今,Project Ubin总共对外发布了四份报告,分别是《Project Ubin 基于分布式账本的SGD》、《Project Ubin:重构RTGS》、《Project Ubin: 基于DLT的DvP券款对付》和《跨境银行间支付和结算:数字化转型的新机遇》。每份报告包括但不限于介绍项目需要解决的问题、原型的规则设计、原型对现实世界带来的影响以及进一步完善项目时未来需要考虑的问题。Project Ubin整体的研究层次递进,其总体规划为六个阶段,分别是SGD新加坡法定货币数字化探索,国内银行间结算探索,基于DLT的DvP探索,跨境银行间支付结算探索,目标运营模式和跨境支付结算的DvP探索。目前Project Ubin完成到第四阶段,即跨境银行间支付和结算。

图1:Project Ubin整体规划

本文由Project Ubin发布的上述四份报告内容编译改编而成,尝试概括Project Ubin的前四阶段报告内容和成果。

阶段一:基于DLT的SGD

阶段一在2016年11月14日到12月23日进行。主要目的是使新加坡金融管理局和金融机构能够对分布式账本技术有更好的理解,并且对现行金融系统的更可靠和更高效的代替方案进行可行性研究。阶段一应用以太坊技术进行概念验证(Proof of Concept, PoC),测试央行发行的与SGD等价的数字货币用于跨行支付的可行性。

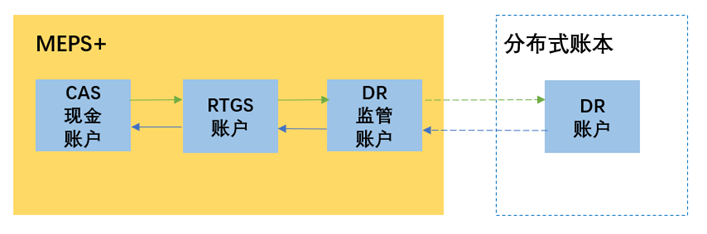

原型采用“可重用存款凭证(Continuous Depository Receipt)”的模型。MAS引入SGD-on-Ledger的新概念,以区分现有形式的中央银行存款,即银行持有的用于在MEPS+(MAS Electronic Payment System,MAS电子支付系统)上支付的中央银行存款。SGD-on-Ledger相当于具有特殊用途的通票,在特定使用条件下与SGD实现1:1兑换,在此处仅用于银行间支付。

图2:MEPS+和分布式账本系统中账户关系

在阶段一的原型设计中,MEPS+与分布式账本是分别独立的两个账本系统,二者之间只有账目的同步,没有资金的转移,并通过SWIFT[1]虚拟器连接。阶段一设立CAS现金账户、大额实时结算系统(Real Time Gross System, RTGS)账户、存托凭证(Depository Receipts,DR)监护账户,以及分布式账本中的DR账户,实现MEPS+系统与分布式账本系统的对接和功能实现。在分布式账本系统中,MAS节点上运行智能合约和监控工具,管理分布式账本内的货币和观测分布式账本内银行余额变动和交易情况。

图3:Project Ubin阶段一原型架构

阶段一的原型实现了以下功能:追踪记录机构的银行存款余额,在分布式账本中实时生成、转账和销毁机构存款余额,交易时间扩展到7/24,以及整合DLT和现行的央行结算系统。并提出若干研究观点和未来考量。如该项目组认为,项目中设计的数字货币的转移不会产生信用风险,也没有引入新的流动性风险。

未来需要考虑设立合适的法律条款保障数字货币转账和法币转账的一致性,以及考虑设计无需先把现金存入中央银行,直接实现银行间互借数字货币的拆借市场,并进一步考虑该拆借市场带来的信用风险和流动性风险问题。

阶段二:重构RTGS

阶段二在2017年10月5日,由MAS和ABS联合十一家金融机构和五位技术合作伙伴,宣布完成三种不同模式的原型开发,其目的是研究如何运用DLT实现具有流动性节约机制(Liquidity Saving Mechanism, LSM)的大额实时结算系统RTGS,以及了解DLT下RTGS如何保护交易的隐私性。

三种原型分别基于Corda、Fabric和Quorum设计而成。三者需要实现的重点功能是实时资金转账、排队机制和流动性阻塞解决方案。另外从报告中可以对比三种原型的私密性、规模化和效率、特殊情况处理、高可用性,以及交易最终确认等方面性能。

图4:阶段二DLT下RGTS原型所需实现的功能

三者实现资金转账功能的方式各有不同。Corda采用UTXO(unspent transaction output, 未使用交易输出)数据结构,类似于比特币的交易流程,在双方交易中加入公证人角色,实现点对点方式的资金转移; Fabric为转账建立渠道,系统里的每两个银行都需建立双向渠道,资金转移发生在发送方和接收方的双向渠道中; Quorum是建立在以太坊基础上的专门支持交易和合约私密性的区块链技术平台,利用私有和公有智能合约执行转账。

设计的排队机制也有差别。Corda在交易状态中设置“债务”状态,以应对需要排队的问题,根据先进先出和优先级的原则,定时周期性地尝试执行队列里的任务完成交易;Fabric在渠道中也设置类似的“已排队交易”状态,由chaincode程序根据特定时间触发,刷新执行队列里的交易;Quorum中每个银行都维护着私有的未完成交易列表,系统维护全局可见的队列,记录所有银行的未完成交易列表。

在流动性阻塞解决方面,流动性阻塞LSM是指因为银行初始余额不足,如果按顺序执行,一系列的互相转帐交易不能完成。LSM的解决方法就是通过交易净额结算来避免流动性阻塞。传统的LSM都是通过中间系统来管理,因为LSM首先需要单一的整合视角来计算所有的交易情况。阶段二中,Corda提出了自己创新的解决算法“循环解决方案(Cycle-solver)”,Fabric和Quorum沿用现有的解决算法EAF2。Corda循环解决方案是在交易开始前列出所有交易的可能阻塞循环,根据算法找出结算后余额都不为负数的、债务总额最大的循环。

阶段二在三个平台上实现了传统中心化RTGS的处理过程和功能。包括大额跨行交易结算,没有单点故障的分布式架构,支持不同优先级、暂停、取消的统一交易队列处理系统,只有相关的交易参与者才能看到交易细节,交易一经完成就不可篡改,支持交易净额结算的流动性节约机制。

Project Ubin阶段三、阶段四的报告内容将在下一篇文章中展开,敬请关注。清华大学金融科技研究院区块链研究中心将持续跟踪和研究各国央行CBDC的进展。

[1] SWIFT,是一家全球安全金融信息传递服务提供商。

附录

关于新加坡金融管理局

新加坡金融管理局(MAS)是新加坡的中央银行和综合金融监管机构。作为中央银行,金管局通过实施货币政策和密切的宏观经济监督和分析,促进持续的非通胀经济增长。它管理着新加坡的汇率,官方外汇储备以及银行业的流动性。作为一名综合金融监管机构,MAS通过对新加坡所有金融机构,银行,保险公司,资本市场中介机构,财务顾问和证券交易所的审慎监管,培养健全的金融服务业。它还负责运作良好的金融市场,健全的行为和投资者教育。MAS与金融业合作,将新加坡作为一个充满活力的国际金融中心。它促进了基础设施的发展,技术的采用和金融业技能的提升。

关于新加坡交易所

新加坡交易所(SGX)是亚洲领先且值得信赖的市场基础设施,经营权益,固定收益和衍生品市场,达到最高监管标准。作为亚洲最具国际性的多资产交易所,新交所提供上市,交易,清算,结算,存管和数据服务,约40%的上市公司和80%以上的上市债券来自新加坡境外。

SGX是全球最具国际性的中国,印度,日本和东盟基准股票指数的离岸市场,并提供商品和货币衍生产品。新加坡证券交易所总部位于新加坡AAA级,因其风险管理和清算能力而享誉全球。

MEPS+

MEPS+全称MAS Electronic Payment System,即MAS电子支付系统。MEPS +是一种特殊功能的RTGS,支持大额本地货币银行间资金转账,以及支持MEPS +的参与者间的新加坡政府证券(Singapore Government Securities, SGS)的结算,参与者取决于资金和证券的用途。

MEPS +能够实时和不可撤销地转移资金和SGS。主要功能包括:

• 使用SWIFT消息格式来提高互操作性

• 参数化队列管理,为参与者提供更好的流动性和结算管理

• 自动化抵押的日内流动性设施,使参与者(特别是流动性较低的银行)能够更快地结清更多的付款

• 自动生成僵局解决方案,可检测并解决多方支付网格锁,以防止或减少支付队列,并提高支付流程的整体效率

SGD-on-Ledger

MAS引入SGD-on-Ledger的新概念,以区分现有形式的中央银行存款,即银行持有的用于在MEPS+上支付的中央银行存款。SGD-on-Ledger相当于具有特殊用途的优惠券,在特定使用条件下与SGD实现1:1兑换,在此处仅用于银行间结算。

SGD-on-Ledger有三个特点:

• 不具有利息。与银行账户中的资金不同,SGD-on-Ledger不持有利息,没有利息的计算降低管理支付系统的复杂性;

• 用SGD进行1:1支撑。每个SGD-on-Ledger都有相同数量的SGD支撑,这意味着整体货币供应量不受发行分类账等价物的影响;

• SGD-on-Ledger是可以设计附加功能的工具,例如可加入防止滥用的安全功能。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号