本文共字,预计阅读时间。

危机遗产:数字货币与“异端宏观经济学”

2008年国际金融危机是美国历史上第二次触及接近零利率的下限。上一次利率如此之低还是在大萧条时期,其间凯恩斯经济学取得了巨大的成功,宏观经济学正式以一门社会工程学而非社会科学登上了历史的舞台。

而本次零利率时期虽有着相似的起因,却暂未看到相同的结局。危机之初,全球经济政策制定的关键岗位虽然还是被伯南克、德拉吉等新凯恩斯主义经济学者把控,但“咸水派经济学家(Saltwater Economists)”的竞争对手不再是“淡水派经济学家(Freshwater Economists)”[1],而是来自非主流经济思想的挑战。

2008年金融危机的发生,既没有被美国沿海大学的新凯恩斯主义经济学者预测,也没有美国内陆大学的新古典芝加哥学派经济学家给予警告,使得主流宏观经济学的被信任程度几近冰点。与此同时,其他非主流的社会思潮和被视为异端的经济思想开始崛起。

极端保守主义、网络无政府主义和技术乌托邦思想与区块链技术的结合形成了数字货币,这是在从右翼思潮对主流经济学的挑战;而在学院派内部,后凯恩斯主义学派、现代货币理论(Modern Monetary Theory, MMT)等,则借势于新凯恩斯主义者在几乎用尽政策空间仍未避免潜在产出下降的窘境,从左翼思潮挑战主流经济学。

极右熊市:比特币坠入深渊

2018年的最后三个月,似乎是全球极右翼运动转折的开始。

在此之前,右翼民粹在德法兴起,策动英国脱欧公投,推选毫无政治经验的特朗普上台,并最终绕过半个地球让左翼传统的巴西选出了右翼民粹总统保尔森纳罗。

在此之后,德国的左翼政党在地方选举中崛起,默克尔放弃了基民盟党主席职务并不再参加下届大选,黄背心运动彻底搅乱了法国的改革进程,英国脱欧的发展越来越像一场政治闹剧,而特朗普的经济成就光环褪去的同时,民主党已经利用极左的政治主张和新鲜面孔实现了中期选举的逆袭,墨西哥的洛佩斯正带着极左民粹的回音,从拉美再次向美国、向英国、向欧洲大陆反馈。

比特币的价格从近20000美元的高位下跌到4000美元附近,作为一种右翼思潮的产物,也暗示着本轮全球右翼运动已经过了周期的顶峰。

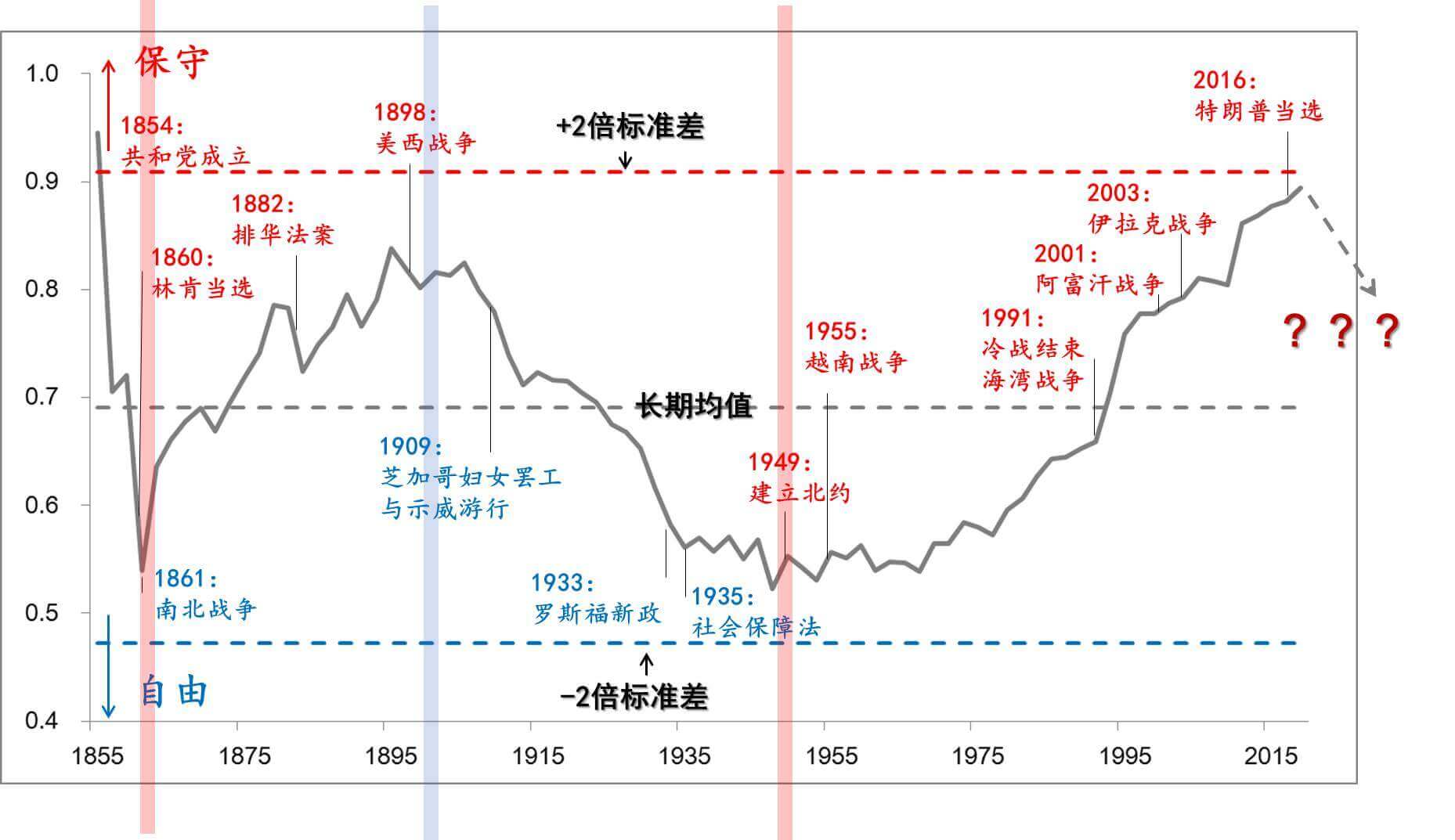

极端的思潮只会带来更加极端的回应。从美国南北战争以来超过150年的历史来看,共和党和民主党的政治立场分歧表现出很强的周期性,当一方的政治立场过于极端时,一定会激发出从对立面产生的更加极端的立场,从而形成对分歧的矫正,当时,这个过程并非一定是平稳和和平的。

1854年北方共和党成立之初,美国处于南北战争前的极度保守状态,此时南方的蓄奴州甚至希望进一步将蓄奴范围扩张至北方。北方共和党人出于自身利益考虑,立场迅速转向自由,并以主张废奴的林肯当选总统为标志,美国从极度的保守转向了极度的自由。

在南北战争最终实现了政治分歧的和解之后,美国开启了大约50年的转向保守主义的历程,直至20世纪之初的妇女平权运动和经济大萧条,促使罗斯福等民主党人率领美国通过凯恩斯经济学和福利制度建设重归自由。

在此过程中,美国的自由派逐渐向民主党聚集,保守派逐渐向共和党靠拢,两点的左右分明的标签愈发明显。

过度的自由思潮和苏联的崛起引发了美国人的警惕,1949年的北约成立为标志,东西方的铁幕从此落下,美国也开始过去150年间第二次从自由向保守转换的周期,并且是一次最长的周期。

目前,两党分歧指数显示美国的政治对立已经到了不可持续的位置:过去150年中,两党分歧指数的平均值是0.69,标准差为0.11,而目前的指数水平0.89已经几乎达到了2倍标准差的位置,这样的分歧程度超过了南北战争、两次世界大战、冷战前夕等三次重要历史转折之前的水平,仅有废奴运动前可以相比。这意味着,过去历经70年的超长期美国“右转”的保守主义趋势,很可能将要终结。

2018年的美国中期选举中民主党极左派的涌现给出了这样的线索。极左主张,特别是现代货币理论在中期选举中找到了展示舞台。28岁的纽约州民主党众议员亚历山大·奥卡西奥-科特兹(Alexandria Ocasio-Cortez)是这一理论在政治界最知名的拥趸。如果民主党在2020年美国总统大选中继续维持这样的竞选优势,结合目前美国政治所处的保守主义顶峰的特定阶段,更大的变革不是不可能发生,而现代货币理论在那时将不再仅仅是一种异端的理论。

图1 美国众议院两党政治立场分歧指数(1855-2019)

注:采用DW-NOMINATE方法的第一维度均值差异衡量共和党和民主党众议员的政治立产差异,数值越大,说明众议院越趋向于保守

数据来源:Voteview.com

极左魅影:“现代货币理论”

现代货币理论根植于货币名目论(Chartalism),后者是英国剑桥后凯恩斯主义经济学(Post Keynesian Economics)的货币思想的重要来源。货币名目论与货币金属论(Metallism)相对,强调货币的本质特征是价值来源是政府对经济的控制,而不是货币本身的财货价值。

货币名目论与奥地利学派的米塞斯回归定律完全相反,但是对于新凯恩斯主义甚至新古典主义经济学者接受起来却并不困难,因为金本位消失、金汇兑本位失败、布雷顿森林体系崩溃的现代货币演进历程已经证明,法定信用货币的价值来源确实可以完全脱离于法币本身。

货币名目论也是数字货币支持者的论据基础,但他们在使用时会稍加变动,将其延伸为货币价值来源可以是对算法而非政府的信任。

而现代货币理论则走得更远,由于承认了政府债务和央行货币的共同信用支撑都是政府,因此它直接将二者视为同质的凭证,将政府财政赤字的货币化过程视为两种债务的替换关系,在市场未达到充分就业的状态之前,政府任何水平的财政赤字和债务规模都是可以接受的。新凯恩斯主义者对政府参与经济活动的极限几乎止步于量化宽松政策,现代货币理论则没有红线的概念,这正是典型的极左。

2018年开始,现代货币理论受到了主流经济学者和市场参与者的口诛笔伐,这反而被认为其影响力开始进入主流的证明。

现金付息:央行数字货币的助攻

事实上,央行数字货币的某些主要倡导者也在学术思想上存在着与现代货币理论相同的渊源。其中,英国央行前行长默文·金(Mervyn King)和英国金融服务局前主席阿代尔·特纳(Adair Turner)都毕业于剑桥大学,并且直接或者间接受教于后凯恩主义经济学的代表人物琼·罗宾逊(Joan Robinson)。在他们的设计中,央行数字货币、负利率和政府债务货币化可以成为应对长期经济停滞的“三支箭”,这实际上已经具备了一些现代货币理论的核心主张。

在现有的新凯恩斯主义为基础的经济运行框架下,现代货币理论无疑是近乎谬论的。但是,如果在制度和规则发生变革的情况下,现代货币理论则将具有可行性。

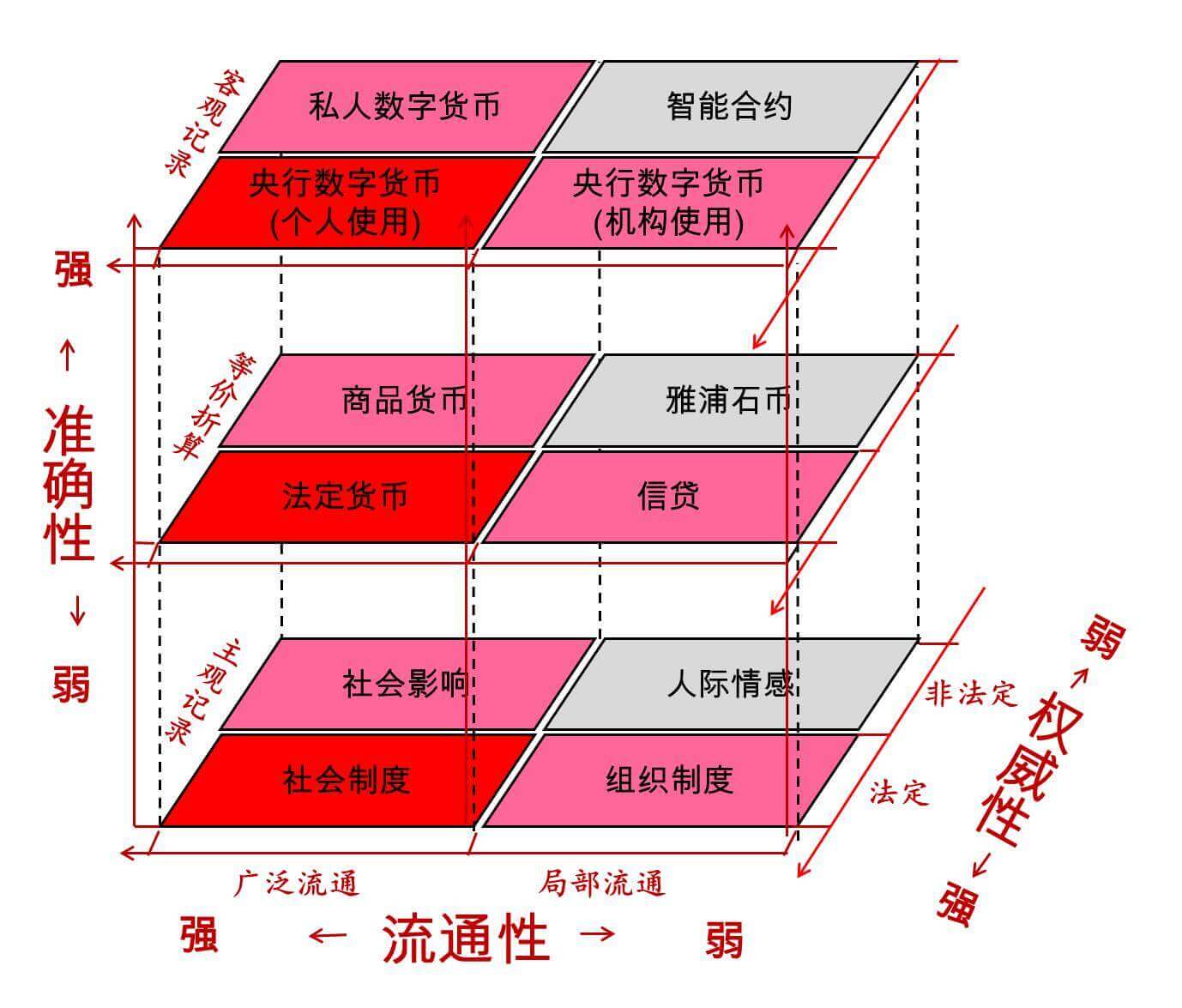

货币是记录和调节人类收支缺口的一种工具。在人类发展的历史中,除了货币以外,还有着很多不同的调节收支缺口的工具,它们的产生和使用都依赖于当时的技术条件和制度现实,它们的消亡和废弃也是历史发展的阶段产物。

但是,在每一个给定的历史时期,或者给定的技术横截面上,同时存在的多种广义社会交易工具具有不同的名目性质:越是被广泛接受的工具,越是通过法定制度确立的工具,其价值越取决于制度和规则,即具有更强的名目属性;越是在小范围内使用的工具,越是依赖个体间多次博弈确立的信任关系,其价值越取决于经济交换的对象本身,即具有更强的金属属性(见图2)。

图2 广义社会交易工具及其名目属性(红色越深,名目性质越强)

图片来源:白雪石(2018)

如果央行数字货币的发行进展到针对个人的阶段,那么数字货币需要替代的将不仅是基于账户的存款和信贷,还需要替代基于价值的法币现金。

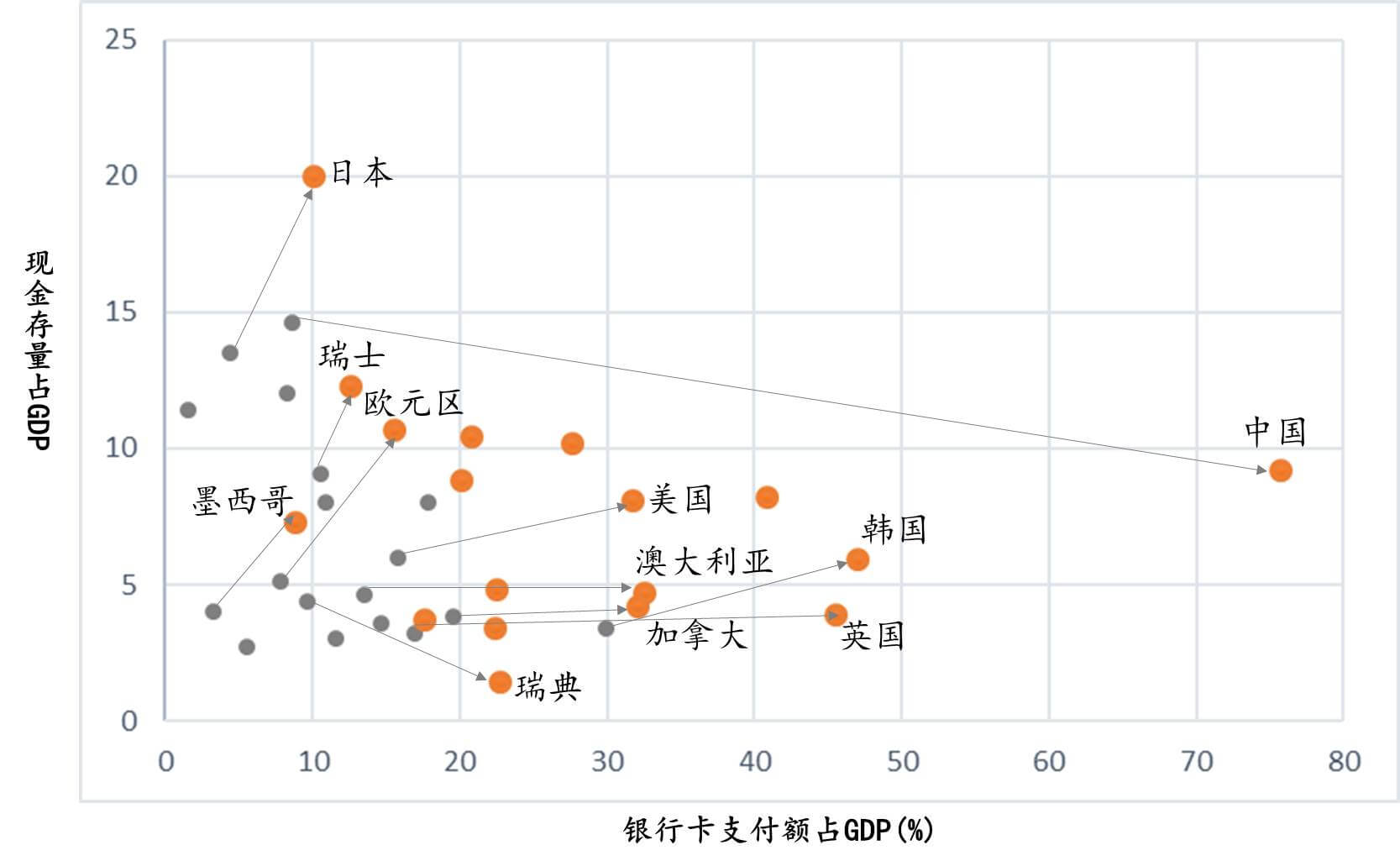

现金的匿名和不可追踪性,使之即使在科技高度发达的今天,也依然没有丧失在支付活动中的地位。2000年至2016年间,美国的银行卡支付额占GDP的比例从15.8%上升至31.7%,欧元区、日本也有成倍的增长,但是现金并没有从这些经济体消失(见图3),现金的存量占GDP的比例也有同等(欧元区、日本)的增长,或者至少保持稳定(美国)。央行数字货币要彻底替代现金,需要使用利息支付的手段作为激励机制,鼓励人们将合法或者非法窖藏的现金兑换为央行数字货币。

图3 2000年(灰)与2016年(红)各主要经济体支付工具的变化

数据来源: BIS

当无需第三方参与验证的央行数字货币也开始支付利息,这意味着央行数字货币与政府债务之间的界限几乎消失了。在纸币时代,尽管个人在银行的储蓄存款也是支付利息的,但其背后的信用支撑是银行信用;尽管个人购买的政府储蓄国债是政府信用且享有利息,但储蓄国债并不具有进行支付的即时流动性。而支付利息的央行数字货币,在信用和收益上与政府债一样,而在支付流动性上与纸币相同,成为了连接央行货币与政府债务的桥梁。

央行数字货币只有通过支付利息,才存在着完全替代现金和银行存款的可能。推行央行数字货币的成功,也即意味着一种具有政府信用、经济收益和支付流动性的新的交易工具的诞生,运用央行数字货币对政府融资的货币化支持,相当于政府将自身债务从非流通债务转变为流通债务的过程。而政府或者央行甚至可以通过定向投放央行数字货币的方式去实现财政转移支付和贫富差距调节,大数据和信息处理的优势还可能为政府获取价格以外的额外信号,作为资源配置的依据。

央行数字货币可能带来的是整个经济制度的颠覆,在金融科技发展到即将突破之际,除了极右的私人数字货币以外,极左的现代货币理论的支持者也希望利用技术实现其设想,处于主流地位的新凯恩斯主义和新古典主义经济学家不得不疲于应付。然而,即使所有人都知道没有免费的午餐,由于全球经济的同步复苏已被证明是长期停滞中的一个脉冲,信誓旦旦的货币政策正常化进程即将戛然中止,面对QE带来的巨大贫富差距和民粹主义从极右投向极左的诉求,又有多少政治家可以抵挡住现代货币理论的诱惑?

[1] Krugman(2009)

参考文献:

[1] Klaus Lober, Aerdt Houben et al. (2018). “Central Bank Digital Currencies,” Committee on Payments and Market Infrastructures & Market Committee, Bank of International Settlements.

[2] Krugman, Paul (2009). “How Did Economists Get It So Wrong?” The New York Times, September 6,2009.

[3] Bech, Morten et al. (2018). “Payment are a-changin’ but cash still rules,” BIS Quarterly Review, March 2018.

[4] 白雪石:《梅花鹿与独角兽:驯服数字货币》,腾讯证券研究院专栏文章,2018.3

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号