本文共字,预计阅读时间。

据媒体报道,3月25日,宜人贷发布财报并在官网宣布将进行业务整合。

宜信架构调整的背后,究竟隐藏了何种信号?宜人贷、宜信惠民、宜信普惠等各种主体,到底是什么关联关系?这篇文章,晓典将结合宜信集团架构,对宜信旗下的两家P2P备案主体:宜人贷和宜信惠民进行对比,综合运营数据及财报数据,为各位作一解析。

宜信集团现有架构解析

首先带大家具体看一下宜信集团架构。根据宜信官网内容,整理了各板块的大致划分:

牌照方面,宜信在国内拥有公募基金、私募基金、保险代理等多项牌照,在海外亦取得各项许可,例如新加坡RFMC、CMS牌照,美国RIA牌照等。

这篇文章重点是讲的借贷,其他领域暂按不表。除了“财富管理及借贷服务”,在公益助农板块,有一家“宜农贷”,定位是公益助农项目,官网标注:像任何公益项目一样,宜农贷作为宜信公司的企业社会责任扶贫助农项目,也可能会由于各种原因在未来某个阶段停止运营。另外在金融科技板块,有一家名为“星火金服”的理财师平台,网贷合作服务方为宜信惠民。

“财富管理及借贷服务”中,宜信财富定位高端理财,投米RA定位智能理财,跟网贷这块关联不大。剩下几个主体,有的是出借端,有的是资产端,到底如何对应?根据互金协会公开披露信息整理如下:

晓典注意到,宜信惠民近半年的重大事项变更中,两次提到了APP应用的变更,一次2018年11月23日,APP应用从无到“宜信普惠”,一次是2019年2月20日,从“宜信普惠”变更到“宜人普惠”:

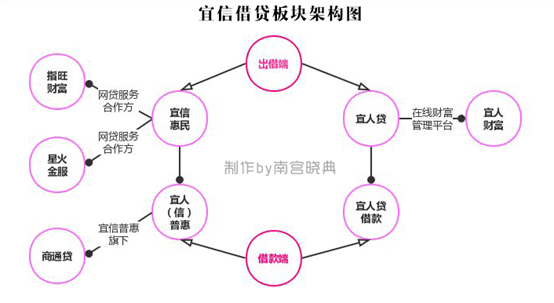

根据上文内容画了一张简单的示意图,各位读者可以从出借端和借款端出发,分别观察一下宜信在借贷板块的布局:

出借端的两个核心主体,是宜信惠民与宜人贷,两家注册主体分别属于宜信惠民投资管理(北京)有限公司和恒诚科技发展(北京)有限公司。

宜信惠民这块延伸出去,有两家主体:指旺财富和星火金服。两家都拥有出借服务,并且标注网贷合作方均为宜信惠民,存管系统为广发银行。晓典记得曾经有跟投资人朋友讨论过羊毛话题,有人疑惑为啥没怎么见过宜信惠民的羊毛,倒是指旺的羊毛比较多,看完这张图以后,你是不是能够明白一些。

宜信惠民的资产端——宜信普惠,现在更名为宜人普惠,采用的线下门店审核模式。前阵子宜信普惠在湖南的门店出了一些风波。不过,资产端也有线上部分,那就是商通贷,官方定位是:商通贷是宜信旗下面向电商卖家的在线融资平台,是纯线上模式。线下资产现在日子艰难,不少头部开始转型,晓典将另篇阐述。

讲完宜信惠民,再来看宜人贷。宜人贷相对简单,就是宜人贷出借和宜人贷借款,不过还延伸出了一个宜人财富。宜人财富是什么?官方定位是,在线财富管理平台。从宜人财富APP里能够看出,里面不仅有网贷,还有保险、基金。宜人财富之于宜人贷,就好比星火金服之于宜信惠民,两对搭档中,前者为后者提供合作渠道。

理顺了宜信旗下各借贷主体的关系,可以得出这样一个结论:宜信此次动作,是对旗下非持牌网络借贷业务的一次整合。晓典认为,整合策略不是某些媒体认为的宜人贷-宜信普惠的单向整合,而是出借端对出借端,资产端对资产端的双向整合。只有一次整合到位,才能够在后续的合规工作中明晰资金资产流向。

有朋友可能会问,相较于此前陆金所拆分陆金服,宜信与他们存在什么区别?有一点需要了解的是,平安旗下的网贷备案主体,只有陆金服一个,而目前宜信旗下存在宜信惠民和宜人贷两个,如果媒体报道的“按照P2P网贷备案的市场预期,一家公司旗下只允许一个主体备案”属实,那么这次行为可被视作为监管预期下的被动选择。

宜人贷与宜信惠民运营数据解析

宜人贷与宜信惠民均接入了协会信披系统。晓典收集了两家平台的运营数据,首先观察两家平台近一年的待收变化:

百亿平台就已经能够算得上是行业的大规模平台,而宜人贷、宜信惠民均超百亿:宜人贷460多亿、宜信惠民380多亿,在目前网贷平台的待收规模可排进TOP 5,来看网贷之家最近一期的行业待收规模排行榜:

可以预见的是,若两家机构合并后进行备案,那么合并后的主体,待收级别将超过800亿级别,成为仅次于陆金服的庞然大物。

宜人贷作为上市主体被各方熟知,而宜信惠民相对低调。与宜人贷相比,宜信惠民又存有怎样的特征?晓典继续对两家平台的最近一期运营数据开展分析:

累计借贷金额,宜信惠民是宜人贷的两倍;

累计借贷笔数,宜信惠民是宜人贷的三倍;

累计借款人数,宜信惠民是宜人贷的两倍;

而累计出借人数,宜信惠民是宜人贷的八成不到。

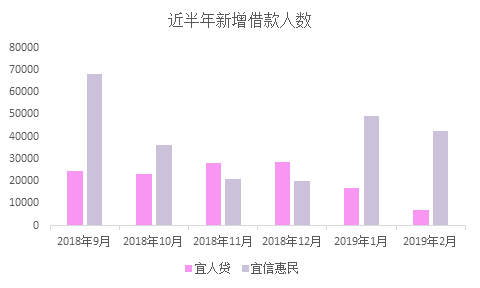

再从新增借款人数观察:

宜信惠民在新增借款人数方面,依然呈现出压倒性优势。

综合各项运营数据,晓典将两家平台比较结果总结如下:

宜人贷出借端更为活跃,由于上市光环加持,在出借人群体中的认可度更强,无论是当前出借人数还是月度新增出借人数,都比宜信惠民更具优势;在月度成交量方面亦领先于宜信惠民。而宜信惠民则体现出资产端的优越性,借款人数领先于宜人贷。此外,单独拎出两家平台“非零”的逾期率披露时点进行对比能够发现,宜信惠民资产质量的历史表现略优于宜人贷。

整合后的发展趋势如何?

从前文的解析可以得出,宜人贷与宜信惠民,在资产端与资金端各有所长,二者的整合,便于发挥各自的优势,也有利于资金资产与宜人财富、指旺理财、星火金服等渠道进一步深化合作。

因此,我们能够看到,媒体用语是:宜信惠民、宜信普惠、指旺财富三大板块将被整合纳入上市公司体系。

整个2018年,宜人贷面临着不小的压力,运营成本高企、股价频繁波动。而Q4财报的公布又引发了关注,在海外互金上市平台整体较好的情形下,宜人贷的表现不禁使人心生疑惑。

去年年底,网络上曾爆料出宜信大规模裁员的消息,尤其是普惠这个条线。追溯公开消息,宜信早在半年多前,就已经在构思整合并开展了大刀阔斧的动作。

晓典认为,宜信的此次整合,短期内来看存在利好,但长期来看,亦将面临强监管的挑战,尤其是2019年在“双降”、“三降”的规模控制下,盈利较好的合规存疑,合规的又没办法在盈利方面取得进展,网贷行业整体的发展势必受限。

此外,资产端线下门店的处理和应对,亦是宜信需要面对的棘手问题。晓典曾在《解析你我贷:砍掉线下后的纯线上平台能否有未来?》一文的分析中提到过,你我贷在IPO之前就开展了全面转型,砍掉线下门店转做纯线上。伴随着强监管的持续,一些消费贷平台已经吃不消这种“重资产”模式。

更为致命的是,由于网贷合规检查、备案工作一直拖延,P2P线下资产端门店的合法性一直处于真空状态,经常被XX整治办贴上封条。此外还不乏恶意举报的情形,业内曾有不少老赖因借款不还举报门店非法运营,不但被媒体大肆报道后损害企业品牌,还致使门店普通工作人员连带遭受牢狱之灾,车贷、信贷平台都有过这种案例。

三大板块并入上市公司,作为运营主体的“宜人贷”在业务、财务层面均需重估。在业务规模被动上升的同时,整合后的单位成本能否下降,单位收入能否上升,还有待市场检验。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号