本文共字,预计阅读时间。

一、网贷成交与贷款余额

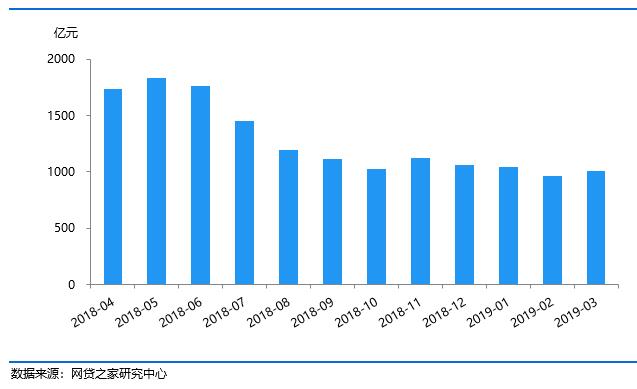

2019年3月P2P网贷行业的成交量为1003.28亿元,相比上月增加43.65亿元,环比上升4.55%,相比去年同期减少912.37亿元,约同比下降了47.63%。因为2月受季节性影响较大,单月成交量处于全年最低水平,而3月成交天数相比2月多4天,再加上春节后资金相对宽裕,导致3月成交量出现小幅回升。

截至2019年3月底,P2P网贷行业累计成交量为8.33万亿元。

图1 P2P网贷行业成交量走势

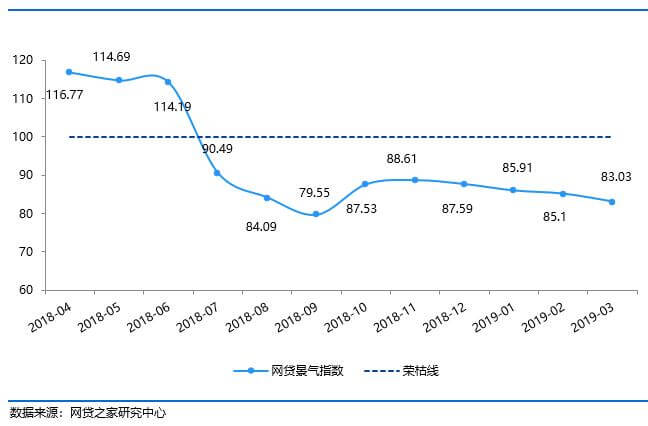

2019年3月中国网贷景气指数为83.03,继续下行走势,主要原因是应监管要求,部分平台主动压缩规模,成交量、人气均同比出现了明显的下滑,导致景气指数相比上月出现下滑。

图2 P2P网贷行业景气指数

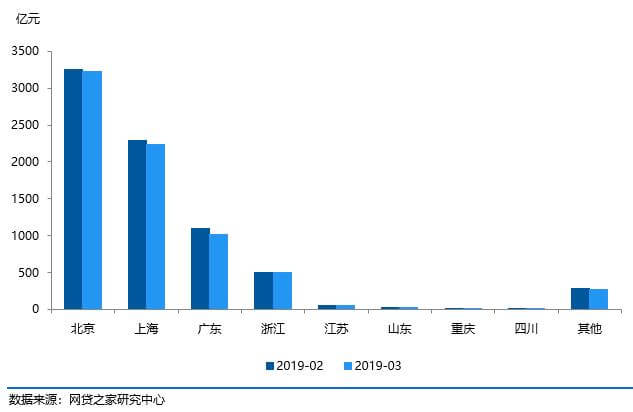

从各省市P2P网贷的成交情况来看,进入统计的30个省市中,3月有21个省市的P2P网贷成交量环比上升。成交量排名全国前三位的是北京、上海和广东,3月的成交量分别为332.72亿元、282.61亿元和210.38亿元。

3月有9个地区的成交量出现了环比下降,其中内蒙古、吉林、天津和青海这4个地区下降幅度超过20%。

图3 2019年3月全国各省市P2P网贷成交量

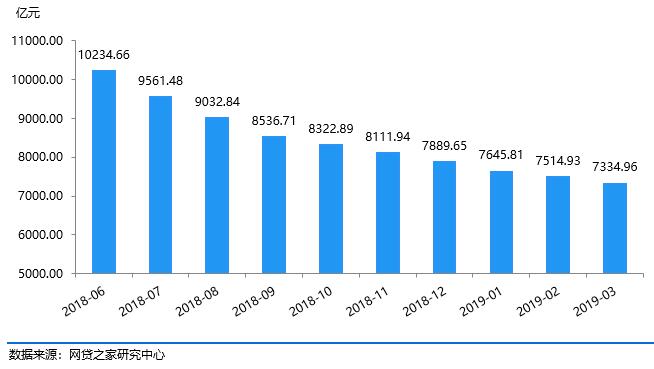

如下图所示,截至2019年3月底,P2P网贷行业正常运营平台合计待还本金总量7334.96亿元,环比下降2.39%,下降幅度约为179.97亿元。待还本金近期一直呈现下降态势,主要是因为平台为配合监管要求,主动控制规模所致,此外不少平台主动或被动的退出行业,对行业正常运营平台的总待还规模也有一定影响。

图4 P2P网贷行业待还本金走势

从各省市分布看,北京、上海、广东三省市待还本金分别为3229.71亿元、2242.00亿元、1013.69亿元,三地占全国P2P网贷行业待还本金的比例达到了88.42%,三个地区的待还本金环比上月均小幅下降,其中广东环比下降幅度最大,为7.91%。浙江3月底的待还本金排名全国第四位,待还本金为494.85亿元,环比下降1.98%。

图5 主要省市待还本金对比

二、网贷平台数量与人气

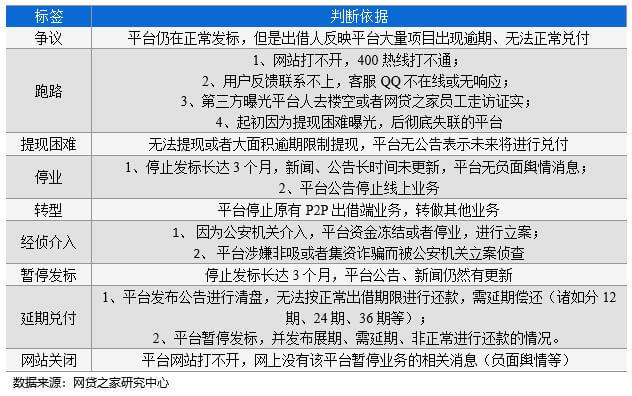

截至2019年3月底,P2P网贷行业正常运营平台数量下降至1021家,相比2月底减少了22家。据不完全统计,3月停业及问题平台数量为22家,相比2月略有增加。通过对平台发标状况进行排查,发现存在不少超过3个月未发新标的平台,可见在行业清退平台的过程中,有不少平台正在进行清退工作。对于这类超过3个月不发标的平台,我们按照最后的发标时间判断为暂停发标标签标注的时间,并对平台数量的数据进行回溯处理。(各类平台停业及问题平台判断依据如下表所示)

3月继续没有新上线平台,截至2019年3月底,累计停业及问题平台数量达到了5595家,P2P网贷行业累计平台数量达到6616家(含停业及问题平台)。

表1 停业及问题平台类型标签及判断依据

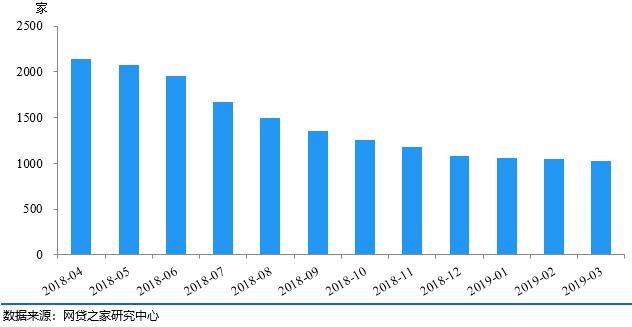

图6 P2P网贷行业正常运营平台数量走势

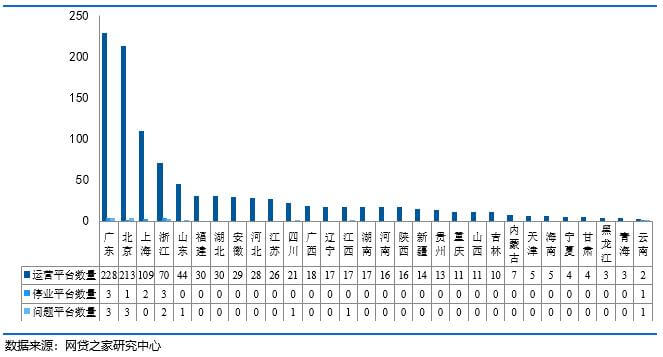

广东、北京和上海继续排名正常运营平台数量前三位,分别达到228家、213家和109家,这三个地区也是全国正常运营平台数量超过100家的地区。三地累计正常运营平台数量达到550家,占同期正常运营平台数量的比例为53.87%。在平台退出为主导的背景下,各地正常运营平台数量预计也将继续下降。此外,我们可以发现除了广东、北京、上海、浙江和山东五个地区外,其余地区的正常运营平台数量均不超过30家,其中内蒙古、天津、海南、宁夏等8个地区的正常运营平台数量不足10家。

图7 2019年3月各省运营平台、停业及问题平台数量

如下表2所示,截至2019年3月底,问题平台历史累计涉及的出借人数约为250.3万人(不考虑去重情况),涉及贷款余额约为1929.6亿元。

表2 停业及问题平台统计表

相比2月,3月P2P网贷行业停业及问题平台数量略有回升,达到22家。可以发现停业及问题平台的类型多以网站关闭、暂停发标和延期兑付为主,这部分类型平台多为主动进行清退,与行业平台退出现状有较大关系。整个3月有2家经侦介入的平台,其中3月底,团贷网因为涉嫌非法吸收公众存款,被立案侦查的事件对整个P2P网贷行业带来不小的震动。

图8 停业及问题平台事件类型分布

3月P2P网贷行业的活跃出借人数、活跃借款人数分别为229.48万人、262.79万人,其中活跃出借人数环比上升2.88%,约增长6.4万人,活跃借款人数环比上升2.42%,约增长6.2万人。3月P2P网贷行业的活跃出借人数、活跃借款人数略有回升,主要原因在于2月正值“春节假期”,基数较低,3月平台普遍恢复发标所致。不过由于平台普遍贯彻“三降”要求,导致资产数量上升幅度有限,出借人和借款人增长幅度较小,导致人气回升幅度不大。

图9 出借人数、借款人数走势

三、网贷综合收益率与平均借款期限

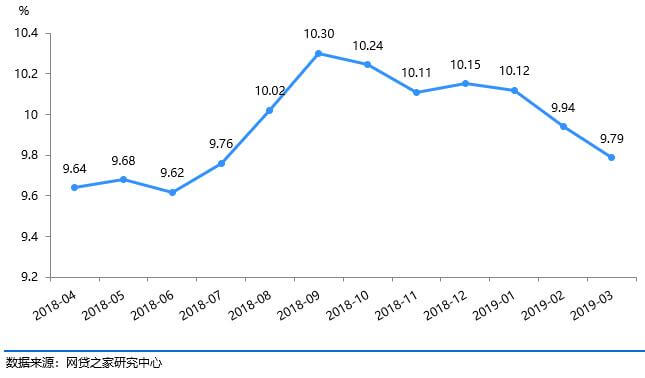

2019年3月,网贷行业综合收益率为9.79%,环比下降15个基点(1个基点=0.01%),同比上升17个基点。本月行业综合收益率继续下行,主要是因为部分平台为配合监管要求,主动压缩规模,控制发标数量,有些平台甚至出现抢标现象,在资金供应量充足的情况下,平台为增加利润,进而下调利率水平。

图10 P2P网贷行业综合收益率走势

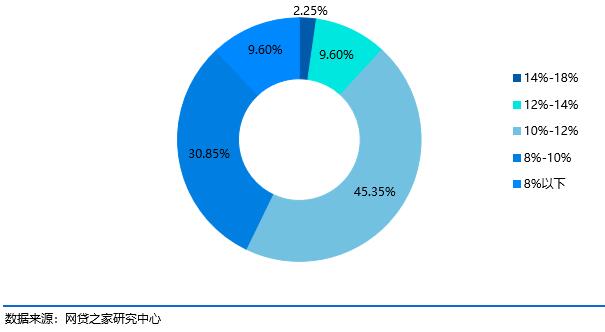

鉴于大多数平台综合收益率介于8%至14%,且未有综合收益率18%及以上的平台,本月对分布区间重新进行划分,具体如下图11所示。本月主流综合收益率区间分布在8%-10%,平台占比为45.35%;其次为综合收益率在10%-12%的平台,占比为30.85%;8%以下平台占比为9.6%,环比上月增加0.2个百分点;综合收益率在14%-18%的平台数量仅占比2.25%。

图11 各综合收益率区间的平台数量分布

3月份进入统计的全国30个省市中,甘肃、新疆、陕西等16个省份综合收益率低于全国水平(9.79%),甘肃综合收益率最低,为7.33%。上海本月综合收益率高于全国水平,为10.09%,环比下降15个基点;北京本月综合收益率也高于全国水平,为10.02%,环比下降25个基点;广东本月综合收益率为9.56%,环比下降8个基点。综合收益率最高的三省市分别是广西、云南和贵州,分别为13.36%、12.48%和11.67%。

从3月各省市网贷综合收益率变动情况来看,30个省市中,共有20个省市的综合收益率环比出现下降,下降幅度较大的三省是甘肃、四川和云南。而综合收益率上升的10个省市中,上升幅度最大的是贵州、湖北和青海。

图12 各省P2P网贷综合收益率对比

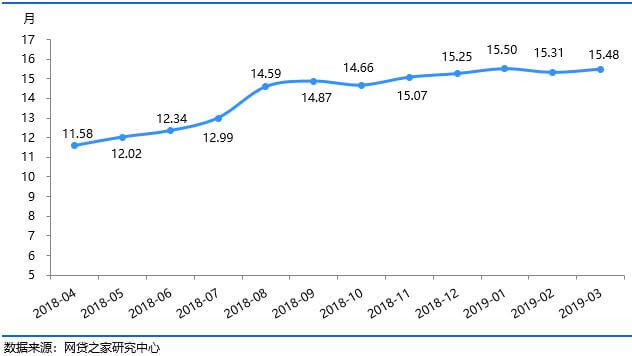

3月网贷行业平均借款期限出现上行,但未达到历史最高点,为15.48个月,环比拉长0.17个月,同比拉长了3.98个月。

图13 各月平均借款期限走势

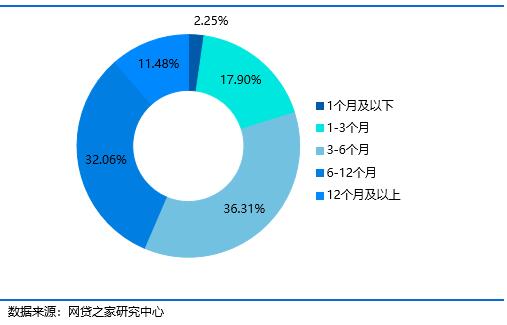

从P2P网贷平台平均借款期限的分布上看,56.46%的平台平均借款期限在半年以内。其中1-3个月区间的平台占比为17.9%,环比增加1.22个百分点;3-6个月区间的平台占比为36.31%,环比下降1.47个百分点;12个月及以上的平台占比为11.48%,环比下降0.69个百分点。

图14 各借款期限区间平台数量占比

3月进入统计的全国30个省市中,上海、北京和贵州的平均借款期限长于行业平均水平(15.48个月),分别为20.81、20.19和18.77个月。借款期限较短的三省市是湖北、内蒙古和天津,分别为3.25、3.01和2.9个月。

图15 各省平均借款期限对比

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号