本文共字,预计阅读时间。

一般来说,保险的条款看起来很复杂,但其中的原理却很简单:保险公司向希望规避风险的人收取保费,而投保人在遭遇不测或其他事件时获得赔付。

过去一个多世纪,许多大型保险公司一直延续着这种经营模式。显然,这种模式是成功的。因为就在其他行业都受到新兴商业模式冲击的时候,大型保险公司仍然在很大程度上保持着大规模盈利。

不过,如今这种态势也在悄然发生转变。而在今天这篇文章中,我们就来简单聊聊这个问题。

保险科技投入逐渐走高

来自Crunchbase的数据显示,2018年传统保险公司和保险科技公司获得的风投总量已经达到了历史新高,从曾经的数亿美元攀升至数十亿美元。

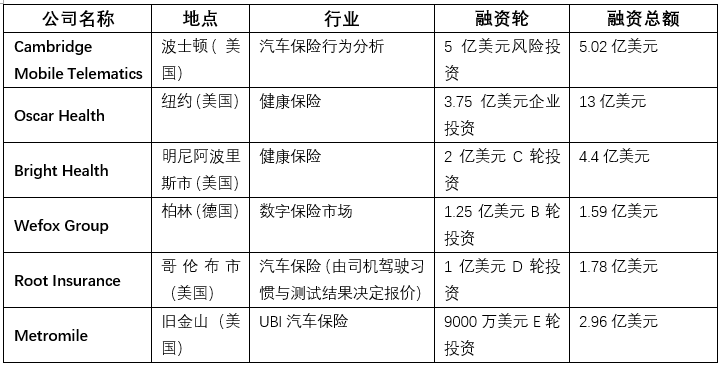

这三四年来,保险行业涌现了不少处于种子轮融资阶段的保险科技创企,而这也是造成融资规模日益走高的一大原因。因为这些公司还在走向逐渐成熟的道路上,因此后续融资需求和规模也不容小觑。比如,在美国已经近50家保险科技创企获得了1000万美元以上规模的融资,而其中更是不乏一些超大规模融资,我们针对此类公司也进行了一些归纳总结(详见下表)。

传统保险公司扩大技术投资

值得注意的是,保险公司在面对技术创新冲击的时候表现地其实非常积极。过去几年中,不少保险公司都相继推出了专门的风投分支机构。包括MassMutual Ventures、American Family Ventures、AXA Venture Partners、Munich Re/HSB Ventures等在内的13家传统保险公司风投机构都表现地非常活跃。据统计,2018年这些机构累计参加了42轮融资,总额约为6.3亿美元。而相比之下,2017年他们仅参与了34轮投资,总额约为4亿美元。

而就在上个月,德国保险巨头Allianz更是将其风投部门Allianz X的规模扩大到了11亿美元,相当于原有总额的两倍多。

专业风投加上传统保险公司风投部门,这样充沛的市场资金是否能找到足够的投资目标呢?

纽约人寿保险公司负责人Joel Albarella说,这不是个问题。比如,纽约人寿和不少公司风投参与交易的很多创企都不是纯粹的保险创业公司。

例如,纽约人寿的最近参与投资了戒烟平台开发商Carrot和数据分析软件初创公司Trifacta。Albarella表示,这些创企拥有的技术其实都是保险公司感兴趣或与其业务相关的,所以同样具备投资价值。

上市或合并,创企似乎并不着急

随着大笔资金进入保险科技领域,按照常理推算,投资者应该可以实现稳定可观的投资退出。然而,目前的状况似乎并非如此。

包括Oscar Health和Metromile等在内的已经获得充裕资金支持的保险科技创企似乎并不急于上市或合并,它们可以在私有市场获得稳定的资金支持,因此可能会选择继续进行品牌建设,巩固盈利增长模式。

而投资方面也是如此,不少传统保险公司也选择静静官网。

不过,从长期来看,投资退出的情况仍旧会出现,但是在近几个季度来说并无太大可能。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号