本文共字,预计阅读时间。

节前,P2P备案的信号在媒体刷屏。备案进程的提速,为行业带来强心剂。

但节后的4月8日,一份名为《P2P平台备案试点方案》的网传文件于某自媒体流出,使得从业人员在逐渐升温的暖春时节,再次感受到凛冬般的寒意。文件的第八大项——规范网贷机构创新业务发展条款下新增规定:同一网贷平台出借人之间债权转让次数不得超过3次,网贷机构不得开展自动投标及其他委托投标业务。

短短两句话内容,对P2P产品的现存优势可谓是致命打击。此次规定到底可能带来何种影响?各方又有哪些潜在应对策略?本文将对此做一解析。

补充说明,晓典此前曾在《28款P2P产品盘点:平台该不该为出借人复投?》(下文简称《复投》)一文中专门分析过自动投标工具,本文将援引其中部分内容。

P2P流动性的影响

此前,P2P流动性的解决方案,主要存在:净值标、债转标和退出。

三类形式中,净值标涉及到杠杆问题早早被监管禁止;如果自动投标工具被禁,自然也不存在“退出”一说,而债转则成为目前解决流动性的重要方式。

债转本是在平台自有规则下你情我愿的事, 但突然浮现的“同一网贷平台出借人之间债权转让次数不得超过3次”条款,不禁令人心生疑惑。

众所周知,自去年年底以来,各大银行相继推出了理财转让功能。以《金陵晚报》刊载的宁波银行理财转让为例:

据宁波银行公司银行部介绍,该行公司理财转让服务形式多样化,支持所持有理财的全部转让或部分转让;支持公开转让给不同的多个投资者;支持多次转让。而且转让定价灵活,对公热销的智能定期理财、星光理财、专户理财均支持转让,转让方通过宁波银行公司网银即可完成所有操作。

看到没?银行理财支持全部或部分转让、支持多次转让,P2P老鸟们是不是相当熟悉这种操作?晓典不由得联想到一句,“长江后浪推前浪,前浪死在沙滩上。”

当然,“同一网贷平台出借人之间债权转让次数不得超过3次”这个条款也没讲清楚,到底是单个债权一次性转让不超过3次呢,还是单个债权部分转让次数叠加不超过3次,还是单个账户转让次数之类的其他情形。

P2P收益的影响

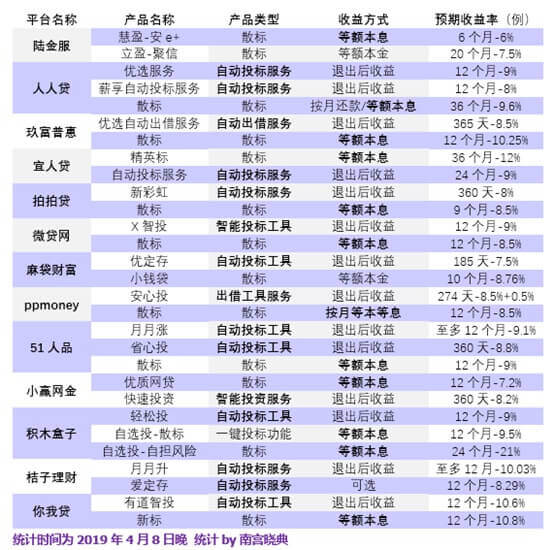

参照《复投》一文,晓典整理了P2P主流平台的最新产品类型:

由上表可见,主流P2P平台中,除陆金服以外,其他平台基本都采用了自动投标工具。自动投标之所以被广泛采用,主要存在两点优势:

一,复投收益优势。优势主要存在于等额本息散标。不少平台采取自动投标工具,通过循环出借本金或循环出借本息的方式,来避免每月回款站岗。目前主流P2P平台散标的还款方式中,等额本息占比已超过80%。

二,小额分散优势。作为定位于小额分散业务的P2P,自动投标工具能够帮助出借人分散到不同风险等级下的项目,避免单个标的突发的“黑天鹅”对出借人造成的较大影响。

没有自动投标后的散标,会变成怎么样的情况?

在《复投》一文中,晓典曾以陆金服为例子,详细阐述过在没有自动投标工具的作用下,等额本息散标是如何失去其收益优势的,这边直接贴出结论:1万元本金投资36个月、8.4%的等额本息标,回款不做任何处理的情况下,与相同本金年化4.5%的三年单利本息和相差无几。

可想而知,如果P2P平台全部取消了自动投标工具只剩散标,等额本息出借人的投资将变成怎样的大麻烦:每个月定期收取等额本息回款,回款需要手动处理,如果想要提现,还得看是否满足提现门槛(例如100元起提),再加上某些平台单笔提现需要提现费(例如单笔1元起),不论怎么看都是对资源的一种极大浪费。

取消自动投标工具,与此前P2P“小额分散”的定位亦存在理念上的背道而驰。件均几百的“小额借款”是高炮现金贷的主要特征,而定位于件均数千元甚至过万元的P2P资产端,如果缺乏自动投标工具,很难说能够实现投资上的小额分散。为何近年来民间资本大幅流入714高炮领域?小额分散、大数法则是714高炮资方所看重的主要优势。如果监管将P2P的小额分散属性人为抑制,再叠加“出借人单平台不超过20万”这样的XX规定,不排除部分大户资金离开正门而走向偏门,从明面转移到地下,加剧借贷领域“劣币驱逐良币”现象的发生。

关于债转、自动投标的一点思考

如果真的出台这样的债转规则,出借人的流动性或将在3次机会用完之后被迫锁死,解决办法有木有?

晓典认为,这可能导致“地下”二级交易市场的兴起。3月底某大型网贷平台的暴雷,使得出借人信心受损,一些消费贷平台的散标挂出来很多页,于是乎针对借款人的“满标”业务再次兴起,某浪某宝等地欣欣向荣。

类比借款人层面的“满标”,对平台出借人转让的限制,或将导致出借人层面“满标”业务的诞生。为了不浪费3次机会,出借人与接盘人私下约定接盘收益和操作方式,再去平台上共同操作。但这种方式存在极大风险,晓典曾在某些延期兑付平台的“债转接盘群”中观察过操作流程,一些新手转让人容易被所谓的“接盘人”骗去“手续费”、“担保费”,需要极其当心。

讲完出借人债转,晓典再来谈谈平台层面的一些思考。

网传文件提出的是自动投标“业务”,因此自动投标工具这类原始P2P产品是板上钉钉的被纳入在内。但是自动投标“功能”呢?不做成产品形式,而是功能形式,只是一种选项帮助出借人去投资散标。

这样的例子,有拍拍贷的策略工具,PPmoney的一键出借等。

类似积木盒子的“一键投标”亦可作为参考,以“190408-19”个人消费贷集合为例,该项目内存在10个散标,用户选择“分散投标”后,系统自动把用户出借总金额分散到符合用户需求的各个散标项目上,以达到资金分散的目的。

“功能型”投标与“业务型”投标最大的区别是,“业务型”投标是做成了产品形式,通常退出后才能一次性获取本息收益;而“功能型”投标只是作为一种辅助策略,其透明度较好,还款方式与穿透底层后的散标保持一致,例如等额本息收款。

虽然能够起到一定的分散作用,但晓典又看了看件均万元以上的借款标的,显然这种方式不及自动投标工具来得更加高效。

安全性前提下,有必要限制流动收益性?

安全性、流动性、收益性是投资金融产品的三大基本要素。

P2P备案进程的推进,是《网络借贷信息中介机构备案登记管理指引》的延伸。备案名单的出台,以及实缴资本金门槛的建立,无疑能使P2P投资的安全性得到提升。

正当市场为P2P的安全性提升喝彩之时,流动性收益性的“双杀”信号无疑于晴天霹雳。正如著名经济学家许小年评价网络小贷被逼成了“植物人”,“双杀”后的合规P2P机构还能行走多远,着实令人担忧。

过去P2P网贷风险频发,路径多指向资金池、自融、假标等情形。新规中资本金、风险准备金、高管资质等能够针对自融假标等风险作出一定的限制,但作为投资人体验选项的债转次数、自动投标等安全性无关的因素缘何受限,想必网贷机构也相当委屈。

P2P备案为合规机构开了一扇正门,可这扇门究竟能敞开多少,又有多少人还愿意跨进正门,值得各方思索。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号