本文共字,预计阅读时间。

当地时间3月31日的地方选举前,土耳其曾遭遇股债汇“三杀”。随即引发新兴经济市场货币再次大幅贬值,情景和2018年新兴市场货币危机时极为相似。而根据土耳其地方选举的初步结果:总统埃尔多安失去了对土耳其三大城市的控制。

埃尔多安地方选举失利会否加剧土耳其金融市场动荡?会不会再度引发新兴市场货币危机?里拉危局会对人民币汇率造成影响吗?

里拉贬值主要由土耳其内部政治经济方面的个体因素导致,对新兴国家货币可能存在一定影响,但是从现实来看,对欧元没有造成明显冲击。再加上欧洲经济普遍需要刺激,货币政策放宽的情况下,土耳其对其的外部负面力量显得更加微不足道。此外,美联储宣布停止缩表对全球经济也是利好消息,土耳其里拉的贬值对于其他国家短期内的影响也将较快消失。因此从整个影响链条来看,土耳其里拉贬值对每一环的绝对影响较弱,同时传递链条较长起到削弱作用,总体对人民币影响甚微。

土耳其此次地方选举为何如此重要?

五年一次的总统选举决定了未来长期的政治经济格局,政局的稳定对现处于经济困境的土耳其而言尤为重要。从经济生产角度看,土耳其内部存在经济衰退、债务高企、外储薄弱等问题亟待解决。

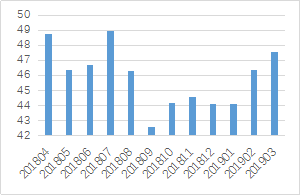

土耳其近年陷入“滞涨”困局。在过去几十年货币政策大水漫灌、高举负债大搞基建,实现一段时间的增长辉煌后,最终,一味的基建投资无法长期支撑经济增长,货币放水也使得汇率一泻千里。土央行将银行利率维持在24%的高位,虽然遏制了通胀,但使得企业借贷成本高企,经济发展受限制,同时货币紧缩也刺破了土耳其房地产泡沫,房价下跌60%。如图1所示,自2015年负增长见底后开始反弹,增速缓慢;如图2所示,土耳其制造业PMI一年内(2018年4月起)均低于50(荣枯分界点)。

同时,投资基建所借的高额外债只能不断以新换旧,导致原本杯水车薪的外储也出现危机。土耳其债台高筑,陆续借贷大量外债用于基建投资,投入共计约1350亿美元,是外储存量的6倍。截至2018年,土耳其外债总额达4449亿美元,占国内生产总值的50.9%。同时土耳其经常项目持续保持逆差,汇率就会面临贬值压力,加上借债过度,土耳其外汇储备锐减。另外里拉的下跌雪上加霜,原本就杯水车薪的外汇储备对于巨大外债更加无力支撑。2018年里拉兑美元下跌30%,这意味着偿还原先外债须多支付30%的里拉资金。据统计,今年3月份土耳其外汇储备总降幅达到451亿里拉,外汇储备对外债的支撑大幅削弱。

而“滞涨”与外债外储问题无法靠市场自发调节,需要政府有力的调控以悬崖勒马,因此政局的走向对当下紧急的经济问题至关重要。

图1 土耳其国内生产总值情况

图2 土耳其制造业PMI

埃尔多安的失利会加剧土耳其金融市场的动荡吗?

土耳其股债汇的动荡来源于民众对于政局不确定的恐慌,选举结束反而有利于稳定恐慌情绪。此外,埃尔多安所在党的支持率越来越少,埃尔多安的失利或可反过来抚平市场动荡。

埃尔多安失利与否对金融市场的影响主要取决于民众信心,埃尔多安所在党正发党近年的支持率持续下降,这表现为选举前金融市场的不稳定。而埃尔多安在地方选举中的“惨胜”过后,金融市场反而相对稳定下来,这反映出民众对土耳其内部的政治动荡的不安或许更甚于到底是谁在选举中取胜。

市场数据表现验证了埃尔多安失利并未加剧市场动荡这一预判。今年三月,里拉汇率波动幅度巨大,地方选举前一周来回大幅动荡。土耳其选举委员会表示,反对党在伊斯坦布尔市长选举中领先,里拉兑美元一度报5.6913。在3月31日晚间公布初步结果后,里拉兑美元汇率为5.61,而周五收盘时为5.55。图3显示,汇市在3月下旬开始大幅震荡,而埃尔多安失利后的四月初,虽仍有动荡,但幅度缩小。从图4可见,地方选举前夕,股市大跌,抹去过去所有涨幅。而选举结果公布后,股市有所回升。

图3 土耳其里拉兑美元汇率近期走势

图4 土耳其股市近期走势

土耳其经济已经陷入技术性衰退,加之里拉被“摩根大通”看空,在目前的形势之下,里拉会不会重演去年的暴跌剧情呢?

短期内暂时不会出现里拉暴跌。原因有三,一是像里拉暴跌的震撼现象往往需要一个强引爆事件,而目前并没有类似的导火索;二是土耳其政府也在努力挽救经济危情,全球范围内国家与地区的宽松政策对土耳其也有一定积极作用;三是全球范围内的政策宽松对土耳其利好。

首先,去年里拉暴跌的直接导火索是美国的制裁,在土耳其“双逆差”的情况下,美国的制裁对土耳其打击较大,因此里拉暴跌。而土耳其的衰退已在上次里拉暴跌中充分体现了,因此短期暂时不会再度重现。

其次,为遏制通胀与对抗汇率贬值压力,土耳其内部也有所作为。土央行提高国内同业拆借利率,如图5所示,银行间同业拆借利率近期稳居高位,将近26%。土耳其兑美元即期汇率贬值幅度有限,暂时不会出现“暴跌”。但其远期汇率贬值预期不确定性较大,如果经济问题一直得不到解决,在未来可能再度出现里拉汇率危机。

最后,全球普遍实行宽松政策,向土耳其传递利好信号。2018年全年,海外市场经济普遍萧条,年初更是超预期加速下行。新兴市场、欧洲市场的脆弱性仍未出现系统性下降。但随着美联储宣布加息周期结束,包括土耳其在内的其他国家在汇率上压力减小,土耳其的利率在未来有望回落。

图5 土耳其银行间拆借利率近期走势

外储下降和外债负担隐忧会是里拉下一次暴跌的导火索吗?

外储下降与外债高企只是土耳其经济衰落的一个外在表现形式,而且这个问题存在已久,里拉若要暴跌,时间点应该在过去而非未来。

虽然外储外债问题较为严重,但里拉的暴跌的根本原因在于前些年货币政策大放水以及借巨额外债大搞基建,从而导致了外债高企、经常账户赤字以及高通胀,其根本问题出在经济本身。外储与外债的问题只是其中一个表现,可能会再度导致里拉下跌,但是稳定里拉汇率的根本方法是稳定经济状况,走出“滞涨”。

如果里拉暴跌,会再度引发新兴市场货币危机吗?

去年的里拉暴跌有一定的特殊性,其直接原因是美国制裁,美国作为世界第一大经济体,其动向对全球经济有较大的影响。而对于此次里拉贬值,首先是不太可能出现暴跌,即使出现暴跌,较大程度上是土耳其个体因素导致,可能在短期对他国造成影响,但远谈不上“危机”。

去年土耳其汇率下跌是一次经济衰退的外在大爆发,导火索是美国制裁,在“双逆差”形势下对土耳其冲击极大,因此引起新兴市场较大程度的波动。去年里拉暴跌使得包括法国巴黎银行、意大利裕信银行、西班牙对外银行等在内的土耳其海外贷款机构看受挫。受此影响,法国CAC40、意大利FTSE MIB、西班牙IBEX3也分别下跌。此外,欧元在周五也明显走弱,推升美元指数(96.9230, -0.0053, -0.01%)走破96关口。德国DAX30指数、法国CAC40指数、意大利FTSEMIB指数、欧元区STOX50指数均出现下滑。

而此次里拉贬值主要始于内部政治风险增大,个体因素较强,只在短期内会波及新兴市场。印度尼西亚财政部部长丝莉·慕利亚妮也表示,目前土耳其发生的问题是由于政府政策导致的内部问题,而不是全球性的系统问题。阿根特比索、巴西雷亚特以及南非兰特等新兴国家货币虽然出现了一定幅度的下跌,但对比历史来看,其影响限于短期,波及范围也较小。

此外,在美联储转鸽的利好形势下,新兴国家有了较大的经济调控空间。因此,里拉暴跌不会对新兴市场产生长期较大的影响。

里拉危局会对人民币汇率造成影响吗?

土耳其此次货币危机受自身政治经济因素影响较大,个体性较强,对其他国家的波及范围较小。里拉对中国汇率端的影响链条为:里拉贬值→欧元贬值→美元升值→人民币贬值,在欧洲货币政策普遍放宽、美联储转鸽的大形势下,对人民币影响有限。

如上文所述,里拉贬值主要由土耳其内部政治经济方面的个体因素导致,对新兴国家货币可能存在一定影响,但是从现实来看,对欧元没有造成明显冲击。再加上欧洲经济普遍需要刺激,货币政策放宽的情况下,土耳其对其的外部负面力量显得更加微不足道。此外,美联储宣布停止缩表对全球经济也是利好消息,土耳其里拉的贬值对于其他国家短期内的影响也将较快消失。因此从整个影响链条来看,土耳其里拉贬值对每一环的绝对影响较弱,同时传递链条较长起到削弱作用,总体对人民币影响甚微。

从实际情况来看,如图6,股债汇三杀前后,人民币确实并未受到太大影响,反而受中美关系的缓和而升值。

图6 人民币兑美元汇率近期走势

文/瀚德金融科技研究院副院长 中国人民大学货币研究所研究员 杨望,瀚德金融科技研究院研究员 赵璐菁。欢迎关注“杨望金融”公众号。(ID:yangwangjinrong)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号