本文共字,预计阅读时间。

中国的金融机构正在进行全面智能化转型,消费金融行业的步伐更快。由于基础征信数据的缺失,中国的消费金融机构更能“别出心裁”地应用人工智能。相比之下,美国由于其完善的征信体系及对于隐私保护的重视,导致人工智能在消费金融领域的应用,有被中国赶超的趋势。

本文对消金领域的人工智能技术进行概述,并列举美国相较中国而言更为独特的人工智能应用案例,同时对比分析了人工智能在中美消费金融领域的应用优劣及成因。

一、人工智能技术概述

简单理解的人工智能,就是利用机器完成人类的工作,降低运营成本,提高工作效率。现阶段人工智能的五大核心技术包括生物特征识别、机器学习、自然语言处理、计算机视觉和知识图谱。图1显示了这五大核心技术的一些具体类型。

图1 人工智能五大核心技术

资料来源:公开资料,麻袋研究院整理

在消费金融业务中,基于五大核心技术各自的特征和类型,打造出不同的应用方式。

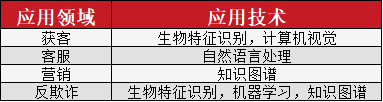

生物特征识别中最常用到的是人脸识别和声纹识别,应用领域主要是获客时的身份认证——通过活体检测,有效识别虚假、冒用身份。另一应用是反欺诈,通过接入客户生物信息的记录,生成黑名单或白名单。

机器学习的要素是数据和算法,其应用主要是甄别欺诈,尤其是个体欺诈。

自然语言处理(NLP)主要的应用场景是智能客服。

计算机视觉中最常用到OCR光学字符识别,以完成对身份证信息的扫描核对。通常与生物特征识别一起应用于获客时的身份认证。

知识图谱的应用主要包括两方面:首先是反欺诈,知识图谱可以通过不一致性验证识别身份造假,也可以利用关系网络识别团体欺诈;其次是精准营销,结合多种数据源分析用户之间的关系,有针对性地针对某一群体制定营销策略。

图2 五大核心技术的应用领域

资料来源:公开资料,麻袋研究院整理

二、美国人工智能在消费金融领域的应用

在美国,几乎所有消费金融行业的案例中,人工智能指代的实际上是机器学习。

机器学习被广泛运用于信用评分、营销、潜在客户管理、用户体验管理、智能顾问、反欺诈、催收和提前还款管理等各个环节。

在所有上述环节,机器学习的应用都是利用大量的数据,通过算法构建模型,提升各环节效率。美国的核心优势在于算法。

其中,潜在客户管理、用户体验管理、智能顾问和提前还款管理是美国相比中国而言,对于机器学习较为特殊的应用。

当用户提出贷款申请以后,不是所有的申请都可以转化为真实贷款。在潜在客户管理中,主要通过机器学习,识别那些通过率更高的贷款申请的特征,确定贷款通过率的优先顺序,从而将更好的服务分配给通过率更高的贷款申请人。潜在客户管理一般紧跟在精准营销之后,以完成潜在客户培养、追踪、转化的全套服务。

在用户体验管理中,通过用户体验触发器收集遥测数据——如用户浏览的页面以及花费的时间,创建训练数据集,利用机器学习预测在申请贷款的每一步骤中的用户流失行为,从而做出相应的服务升级。

在智能顾问环节,当借款人有资质申请好几种贷款产品但不知道哪一个对自身而言最佳的时候,智能顾问会根据借款人以往的借贷选择以及不同产品的规则及指南,向借款人推荐贷款产品。智能顾问类似于财富管理业务中的智能投顾。一个典型案例是Commonbond, 其通过智能顾问为千禧一代提供学生贷款服务。Commonbond的竞争对手 Sofi 也通过智能顾问提供学生贷款服务,同时,Sofi还通过智能投顾提供财富管理服务。

在提前还款管理中,利用机器学习模型去预测未来30天内借款人提前还款的概率,从而采取防御措施:比如提供优惠费率贷款,以保证与借款人维持长期服务关系,避免利息收入的不稳定。机器学习在提前还款中的应用集中于房屋抵押贷款和汽车贷款。

三、国内人工智能在消费金融领域的应用

在国内,人工智能在消费金融业务应用中最核心的几大环节包括智能客服、智能获客、智能风控和智能催收。

1、在客服环节,人工智能的应用分为两种:文本客服以及智能客服的呼入呼出。

文本客服中,首先通过知识图谱构建知识库,预设尽可能多的问题类型及同一类型问题的不同表述方式。然后应用NLP(自然语言处理),判断问题类型,自动进行处理。针对客户问题,文本客服会有三种解决结果:

(1)若客户问题与现有知识库预设问题完全匹配,则自动反馈给客户答案;

(2)若客户提出非预设问题,则自动转接为人工客服;

(3)若不能确认客户问题的表述,则根据理解拟出建议答案并发送给静默坐席修改确认,最终将答案反馈给客户。

文本客服的典型案例是语忆科技。语忆文本客服的逻辑是逐字分析,所以准确度很高。此外,语忆还利用深度学习算法研发了情绪识别技术,当用户发生情绪变化时,平台能够即时检验并向后台工作人员告警。

呼入和呼出场景中用到的都是NLP(自然语言处理),但所涉及的具体类型不同。呼入场景中,主要使用语音识别技术,直接根据客户的提问做出相应跳转,这区别于传统的菜单式语音。呼出场景中,主要使用语义识别和语音合成技术,其应用包括逾期催收和转化。催收将在后面部分谈及,而转化是指当发现某一环节中客户的转化率有一定问题时,筛选出部分转化可能性比较高的客户,使用智能语音的方式促成转化。

2、在获客环节,人工智能主要应用在审批流程和精准营销。

审批流程中,基于人脸识别、声纹识别和OCR光学字符识别技术,可实现远程面签,降低线下人工运营成本;同时确保了客户信息的准确性和可靠性,提升了风控水平。

精准营销中,首先是利用大数据和知识图谱技术对客户建立精准画像,同时用机器学习算法拓展相似客户群,从场景出发设计多元化产品,并将合适的产品精准地推荐给有需求的客户,降低获客成本的同时保证精准定向效果。其次是要针对信誉良好的已有申请人进行激活营销,提高其复贷率。

3、在风控环节,人工智能主要应用在信用评分和反欺诈。

信用评分中,消费金融平台通常需要做出两种类型的信贷决策:第一,是否向新申请人授予信贷; 第二, 是否向已有申请人增加信贷额度。第一个决策表示申请评分,第二个决策表示行为评分。通过大数据分析和机器学习,为新申请人制作评分卡,量化其可能违约的概率,从而给予借款人更精确的风险定价。对于已有申请人,根据其以往的还款表现以及复贷率,推出降费率、提额度等奖励。

反欺诈中,基于知识图谱技术,聚合借款人的个人身份信息、社交图谱、黑名单库等多维度信息,结合机器学习模型预测欺诈概率。设备指纹技术在反欺诈中也非常有效, 通过监测同一设备发出的指令,如同一设备是否在同一天申请多笔贷款或不同的申请人通过同一设备申请贷款,从而判断欺诈的可能性。同时,利用人脸识别、GPS定位技术,在申请、登陆、交易、提现等不同业务环节阻断欺诈操作。 国内的消费金融科技服务商当中,中腾信对于知识图谱的反欺诈应用,已经相对成熟。

4、在催收环节中,人工智能的应用主要包括智能催收模型体系的构建和智能催收机器人。

智能催收体系主要是应用机器学习,根据用户画像实现催收策略、人员和话术的实时推荐。

智能催收机器人主要是应用NLP(自然语言处理)中的ASR(语音识别技术)和TTS(语音合成技术),利用机器人开展智能语音催收。

智能催收的优势体现在:首先,智能催收的绝对话术规范规避了暴力催收行为,从而降低了投诉成本;其次,可以帮助释放大量催收人力;第三,智能催收可以实现全覆盖、不间断的工作。

具体来看国内一些公司对于人工智能技术的应用案例。

在智能获客方面,第四范式利用高维机器学习模型,精细刻画客户和客户行为,匹配不同的营销策略。同时,第四范式的模型可以自动持续迭代,模型效果不衰减。

在智能风控方面,中腾信提供贯穿贷前、贷中、贷后的全流程风险管理能力。贷前风控的重点是审核,通过信用评分、设备指纹、黑白名单等完成申请反欺诈;贷中风控的重点是监控,主要结合实时交易数据流,利用机器学习对借款人进行实时行为监控,同时对已有借款人进行授信额度调整管理;贷后主要针对有逾期行为征兆或已经发生逾期行为的客户,利用自然语言处理,进行智能催收,中腾信已成功推出智能催收语音机器人。

在智能客服方面,马上消费金融的客服机器人可以应答客户提出的简单、重复问题,正确率高达90%以上。当出现疑难问题时,系统自动转接人工客服,并将知识库中的最优答案推送给客服人员。

四、中美对比:中国人工智能技术应用领先于美国

中美的消费金融业务中,对于人工智能的应用存在很大不同。

第一,在应用技术方面,美国的应用比较狭义,关注于机器学习。而中国则全面应用了五大核心技术。

拿生物特征识别技术举例。在中国,人脸识别、声纹识别已被广泛应用在各消费金融平台的获客过程,同时结合OCR识别身份证信息,完成双重认证。而美国的生物特征识别技术还停留在服务于传统银行业务的身份识别阶段。在消费金融业务中,以美国的Kount公司为例,其利用全面的交易和身份数据,通过机器学习完成身份确认。

其次是知识图谱技术。由于其主要用于甄别团队欺诈,而团体欺诈是具有中国特色的欺诈难题,所以中国对于知识图谱的应用更常见。

第二,在服务环节方面,中国集中于智能客服、智能获客、智能风控和智能催收。而美国还提供了潜在客户管理、智能顾问和用户流失管理等服务,但人工智能在这三个环节的应用仍处于初始阶段。

第三,在信用评分方面,大多数美国贷方都基于FICO评分的模型来决定个人借款人是否能获得贷款以及贷款利率,而FICO评分是通过传统的逻辑回归模型产生的。 在将机器学习算法应用到信用评分的平台中,也是对FICO评分进行完善和更新。这些平台仍然大量使用传统信贷数据,补充的其他非传统数据维度相比中国较少。

以Zestfinance为例,其利用机器学习算法进行信用评估时依赖的主要数据仍然是传统信贷数据、搬家次数和法律记录。其次是互联网数据,包括用户的IP地址、网络行为和社交网络等;以及用户提交的水电煤气账单和手机账单等。同时,也会将一些边缘数据纳入模型,比如借款人填写表格时使用大小写的习惯、在线提交申请之前是否阅读文字说明等。

这一方面是由于美国征信系统较完善,FICO评分的覆盖率达到95%;另一方面是由于美国对于个人信息的保护较为重视,读取某些信息,如手机通讯录等受到严格限制。

而在中国,隐私保护相对宽松,平台可以用到的数据维度较多,也更涉及私密性,包括GPS定位、通讯录、手机内APP的数量和种类等。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号