本文共字,预计阅读时间。

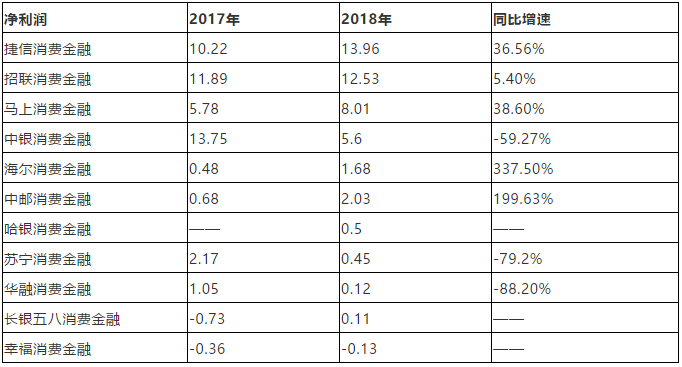

截止目前,获准筹建的消费金融公司有26家,由于多家消费金融公司的股东是上市公司,随着股东年报的披露,多家消费金融公司2018年业绩也陆续公布。根据已披露年报显示,只有幸福消费金融仍处于亏损,其他持牌消费金融机构均实现盈利。其中捷信消费金融和招联消费金融净利润超过10亿元。

从净利润增速来看,持牌消费金融公司业绩增长则体现出“冰与火”的局面,海尔消费金融和中邮消费金融得益于过往业绩基数较低,净利润出现大幅增长,分别达到337%和199%。而中银消费金融、华融消费金融和苏宁消费金融净利润增速出现大幅下滑,去年的“吸金王”中银消费金融净利润惨遭“腰斩”,华融消费金融和苏宁消费金融净利润更是下降超过80%。

表:部分持牌消费金融公司净利润及增速统计

来源:公开资料,嘉银新金融研究院整理

嘉银新金融研究院从多个维度分析,探究持牌消费金融公司业绩分化的原因。

1、业务规模受限于资本充足率的要求

银监会发布的《消费金融公司试点管理办法》规定,消费金融公司最低注册资本为3亿元,资本充足率不低于10%。消费信贷业务的开展受资本的约束较大,大部分消费金融公司在2017年还没遭遇杠杆率瓶颈,业务狂飙。进入2018年后,很多消费金融公司遇到了杠杆率的限制,多家公司增资。但完成增资过程较长,也导致消费金融公司无法像此前一样快速发展。

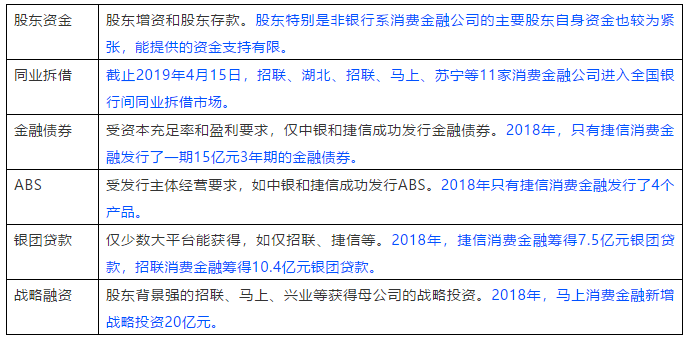

2、对股东依赖度较高,融资渠道也单一

消费金融公司的股东实力基本都很强,较好的股东背景利于其发展。股东可以为其提供资金来源,或者通过担保的方式,使得消费金融公司比较容易获得银行授信。如马上消费金融就获得股东重庆百货的5.4亿元的协议存款,海尔消费金融股东美凯龙为其担保6.25亿元的贷款。但对股东的高度依赖,也制约了自身独立发展。

即使捷信、招联、中银和马上这类头部消费金融公司还有其他的补充融资渠道,如同业拆借市场、金融债券和ABS等,但终究没有形成常态化,大部分消费金融公司的融资渠道还是比较单一,过多的依赖股东或银行授信。以ABS和金融债券为例,2018年仅有捷信消费金融成功发行。而绝大部分消费金融公司对这类融资渠道的诸多限制是“望而却步”,有效的融资渠道单一。

表:持牌消费金融公司资金来源限制

来源:恒大研究院,嘉银新金融研究院补充

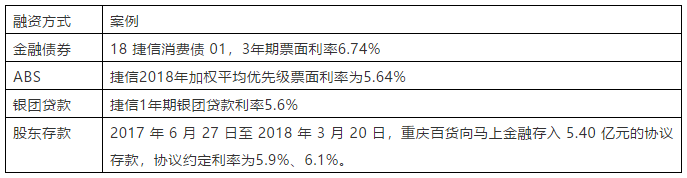

3、多项成本上升压缩持牌消费金融公司的利差空间

在资金市场上,消费金融公司与银行等金融机构相比,融资成本并没有很大的优势。当前消费金融公司银行借款的资金成本年化利率最高要7%-9%。而利率相对较低的银团贷款、股东存款、同业拆借和ABS都是少数头部消费金融公司才有的融资渠道。

表 部分消费金融公司的融资案例

来源:公开资料,嘉银新金融研究院整理

除海尔消费金融这类具有产业股东背景的消费金融公司外,很多消费金融公司缺乏场景,通过外部导流、地推等方式获客。随着消费金融的火热,外部渠道的获客成本是水涨船高。不仅如此,监管还规定了借款利率红线,而大部分持牌消费金融机构的借款利率接近了24%。资金和获客成本的攀升,借款利率上行空间有限,持牌消费金融公司利差空间压缩导致利润增速放缓。

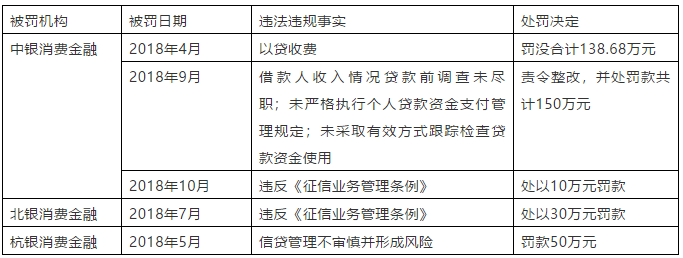

4、规模盲目扩张,问题逐渐暴露

为追求规模的不断扩张,2018年多家消费金融公司存在违规开展业务,问题逐渐暴露。以中银为例,2018年4月,上海银监局对中银消费做出了138.68万元的行政处罚,原因是中银消费金融于2016年7月办理部分贷款业务时存在“以贷收费”行为。

许多消费金融公司采用代理模式,一般来说,代理模式和大额信贷紧密相连,容易做大规模。但核心风控由持牌机构把控,代理商并不为逾期负责。一些地方中介渠道商常以“外访费”、“手续费”等名目收取费用,导致客户负担过重,风险逐渐爆发。

表:部分消费金融公司违法违规事件统计(2018年)

来源:公开资料,嘉银新金融研究院整理

总体来说,随着消费金融行业监管趋严,消费金融公司简单粗暴的跑马圈地时代已一去不复返,未来消费金融行业的监管和政策环境更加规范,持牌消费金融机构的牌照优势也会逐渐削弱。整个消费金融的核心竞争力还是提升获客能力和风控能力。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号