本文共字,预计阅读时间。

2019 年 2 月,美国金融科技公司 Kabbage 庆祝了它的十周年生日。

诞生于金融危机期间,Kabbage 作为一家互联网信贷机构,从上线第一天开始就将目标客户锁定为美国小微企业。

在美国,政府主动引导金融机构支持中小企业融资有半个多世纪的历史。1953 年,美国国会通过《小企业法》(Small Business Act),奠定了支持小微企业的法律基石。

遵从《小企业法》创设的美国小企业管理局(SBA)于 1958 年正式升格为联邦政府机构,局长由总统任免,并需经参议院同意。作为相对独立的政府机构,SBA 的主要任务就是支持小微企业发展,为它们提供咨询协助和资金支持,包括引导社会资本投资和直接提供政府贷款,同时兼具协助灾后社区经济复苏的功能。

SBA 依据 1958 年生效的《小企业投资法案》推出 SBIC 计划,通过有限的政府财政资金撬动社会资本,引导它们投资小微企业。

这项庞大计划中最知名的是 SBA 504 贷款。根据其出资结构安排,每一笔投资中至少有 50% 来自银行等金融机构,政府出资不超过 40%,小微企业自带资金大约占 10%。

SBA 对投出去的资金用途有明确、严格的规定:只能用于开发或购买企业发展所需要的固定资产,比如办公室、商业店铺、厂房和仓库等。

上世纪七十年代成立的联邦快递、苹果、耐克、Costco,九十年代成立的 iRobot,以及 2003 年成立的特斯拉都曾获得过 SBA 的贷款或政府合同。

经过几十年的发展,SBA 投资名单中的不少公司已经成长为跨国巨头,比如苹果公司,其市值一度超过一万亿美元。

从历史上看,美国政府支持小微企业融资很大程度上是由于 19 世纪后三十年和 20 世纪初美国进入垄断资本主义阶段,巨型企业的崛起在重要经济部门取得了垄断地位,比如洛克菲勒掌控的美孚石油托拉斯和金融寡头花旗银行。

这些垄断型企业开始威胁广大中小企业和消费者的合法利益,也影响到经济健康发展和社会政治稳定。美国社会和政府开始提倡保护小企业,积极推行保护小企业的政策措施。

根据 SBA 公布的数据,美国登记在册的小企业数量从 2001 年的 2200 万增长到现在的 3000 多万。它们为美国经济社会带来了更多活力和创新。

2008 年金融危机爆发后,美国小微企业的信贷供给立刻遭到波及。Kabbage 就成立于这样的背景之下。

利用当时已有的大数据等科技手段,Kabbage 创始团队从线上切入,为小微企业打造了灵活的经营性贷款产品,额度最高 25 万美元,最快 10 分钟即可批核,还款计划可在 6、12、18 等期限中自由选择。

△ Kabbage 小企业贷款核心产品设计

根据 Kabbage 官网信息,20 万美元以内的贷款申请已经实现了线上自动化,可在几分钟内完成批核。20-15 万之间则需要小微企业主提交更多资料和经营信息,人工处理后才能完成审核。

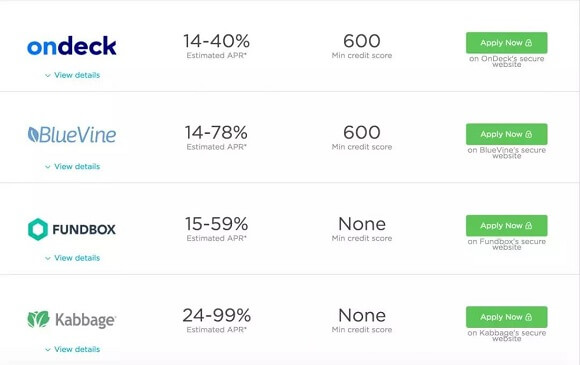

利率方面,Kabbage 给出的年化利率从 24%-99% 不等,在同类线上贷款产品中属于较高水平。

△ Kabbage 经营性贷款与其它平台对比

小企业申请 Kabbage 的经营性贷款,虽然不需要提供企业主的个人信用分,但企业本身至少要经营满一年,申请人年收入 50000 美元以上,或者最近三个月月收入 4200 美元。这些门槛设置,从申请环节过滤了不合格的贷款人,有助于保证资产质量。

从资金来源层面,Kabbage 提供的贷款资金大多数来自银行等合作金融机构。知名的荷兰国际集团、Santander、万事达、Sage 等公司,都是 Kabbage 的合作方。

△ Kabbage 合作的金融机构

到现在,Kabbage 已经累计放款超过 65 亿美元,为 17 万多小微企业提供了融资服务。

2011 年,Kabbage 将线上申请-审批-放款-还款等自动化流程独立出来,作为一个开放平台提供给第三方客户使用。

官方资料显示,从 2011 年至今,Kabbage Platform 累计帮助合作伙伴放款总额超过 30 亿美元。

与传统金融机构相比,Kabbage Platform 的核心优势之一是:快。金融机构用时 2-30 个工作日,而 Kabbage Platform 最短只要 7 分钟,号称 95% 的贷款客户能够获得 100% 的自动化体验。

在大数据风控方面,Kabbage Platform 接入了支票账户、Paypal、Facebook 等多个维度的数据,以此来评估贷款人的企业经营情况。

△ Kabbage Platform 自动化贷款审批需要多种数据维度

如果线上的交易等数据不足,Kabbage Platform 还能根据企业地址从 UPS 等快递公司查询物流订单数据。丰富的数据维度和数据源,降低了自动化贷款审批的坏账/违约风险,同时保证了一流的用户体验。

总的来看,Kabbage 十年来在信贷领域为美国小微企业提供融资支持,离不开大数据、人工智能等金融科技。

在数字化浪潮中,金融科技会变得尤为重要。这也是越来越多的银行等传统金融机构,纷纷构建自己核心科技能力的深层原因。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号