本文共字,预计阅读时间。

1997年,著名的管理大师查尔斯·汉迪出版了《第二曲线》一书,首次系统性地阐释了这个后来被无数企业家奉为神祗的经典理论:「任何一条增长曲线都会滑过抛物线的顶点(增长的极限),持续增长的秘密是在第一条曲线消失之前开始一条新的S曲线。」

以数学领域的「西格玛曲线」作为隐喻,他解释了人设社会持续发展的本质,即这个世界上的所有事物(人、动物、企业.....)都难逃「生命周期」的自然规律,都会经历从诞生、成长、衰退到结束的过程,而那个跨越周期的密钥就是通过「变革」与「创新」找到新的增长点。

最近陆续看完了上市银行2018年年报和2019年一季报,尽管行业净利润增速回升,但上涨势头有所放缓,而从净息差、逾期率等数据来看,亮眼的成绩单背后是日渐增大的中长期经营压力。

事实上,在经历了高速增长的「黄金十年」,和随后多年的调整与探索之后,商业银行已经走到了这个跨越周期的拐点。随着市场竞争的加剧、金融科技的发展、转型变革的深化、普惠金融的推进,商业银行们正在逼近那根「第二增长曲线」。

一、C端奋起直追

过去几年,互联网金融对于传统银行最大的冲击,很大程度上来源于用户端的习惯和需求发生了转变。而相比互联网公司,银行在C端服务(不管是线上还是线下)体验和效率上的不足更是曾饱受诟病。

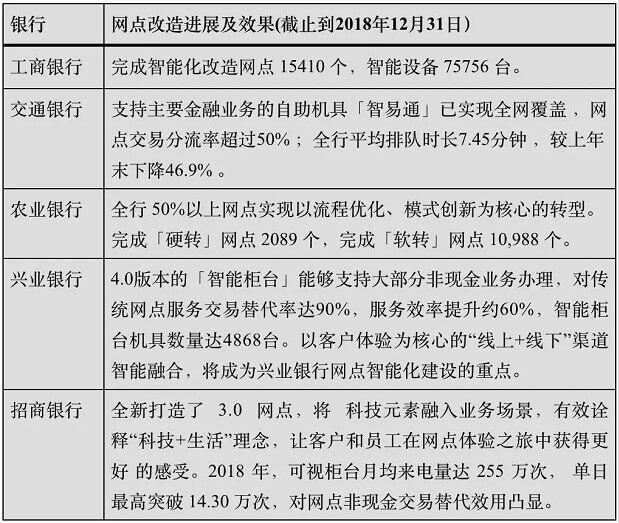

但事情正在发生着变化。根据中国银行业协会的统计,截至2018年底,全国共约22.86万个银行网点,(其中六大国有银行就占了47%)首次环比下降,而银行平均离柜率(即不在银行柜台办理的业务量占总业务量的比例)继续提升至88.67%。

经过了前几年的铺设和更新,包括智慧柜员机、VTM、超级柜台等智能金融设备基本已经在银行网点普及,各类智能/智慧网点也从早期以示范和试点为主,逐渐成为一种趋势。

事实上,从2016年开始,很多银行便提出了智慧网点、智能网点的概念,只不过当时的改造还非常有限,银行主要是依托基础的智能设备,比如智慧柜员机等处理一些非现金业务

但近两年,随着金融科技的发展、用户习惯的迁移,在加上银行「降本增效」的内因驱动,这种轻人工,甚至无人化的银行网点逐渐发展起来。往深一层看,如今线下网点之于银行的作用和意义也已经发生了极大的改变。

尤其,对于一些原本网点数量就不占优势的股份行和中小城商行、农商行来说,线下网点早已从早期以吸储为主要目的转为了提升客户体验、管理客户关系的综合服务平台。

一个值得参考的案例是苹果公司,十几年前苹果布局第一家Apple store之前就已经对于门店有了非常清晰的定位——抛弃传统的销售方式,提供极致的服务和用户体验。

如果说以智能柜台、智能网点为代表是对银行线下渠道C端服务的改造和升级,那么在线上,这种改变一方面体现在APP端的优化与效率的提高,另一方面其提供服务的广度和深度也在大大拓展。

典型如浦发银行的API BANK(无界开放银行)、以及兴业银行推进的开放银行建设,持续构建「连接一切」的能力。

以兴业银行为例,一方面在手机银行APP开设多元金融专区,依托集团综合化经营优势,为用户提供银行、信托、基金、消费金融等一体化金融服务;另一方面全方位深入旅游、购物等生活场景,提供场景化金融服务。公开数据显示,兴业银行信用卡APP「好兴动」截止到2018年末已经与2万家商户合作,APP绑卡用户超330万,较年初增长10倍,活户率超过90%。

二、FBG端联动

除了发力金融科技,在to C方面奋起直追外,商业银行在其既有的优势领域,例如企业(B)、政府(G)、同业(F),也借助金融科技化的契机在模式和产品上做了不少探索,并以打通服务的“最后一公里”,推动金融的不断普惠化。

1、To B升级

从传统意义上的「老大难」——小微金融等普惠金融服务,到新兴的超级赛道——产业互联网,商业银行在B端的空间不可小觑。

以前者为例,随着随着新风控技术下新数据的采集和应用,银行的小微业务有了不小的突破。无论是通过内部的互联网化运营和开发,比如之前我们聊到过的兴业管家(传送门:《银行变了》)还有外部的开放合作(传送门:《小微助贷》)。

而从产业互联网的角度,银行天然在产业链条、数据积累、信用基础等方面有着非常大的优势。此前浙商银行就在财报中提到,依托自己在高新技术产业方面的优势打造了资产池、营收款链平台等,帮助产业圈上下游打通资金流动通道。

兴业银行小微企业在线融资平台,借助OpenAPI开放互联技术对接企业工商、国税、人行征信等数据,加强对企业资金流、信息流和第三方数据的分析挖掘,大大提高小微企业融资效率,降低融资成本。

2、To F、G发力

相比互联网系的金融科技巨头,持牌金融机构在F端(金融机构)的平台模式、技术输出方面起步的并不晚,典型如,兴业银行银银平台。

与其他类型的金融科技to B服务平台相比,银行系的一个重要特点是他们本身更懂得金融机构的需求和痛点,同时又能够提供包括核心系统、产品、运营等全方位的服务,一些金融机构便率先在F端发力,构建同业金融生态圈。

从最新披露的数据来看,作为同业平台模式的开创者,兴业银行旗下银银平台各项业务合作客户1906家,同比增长 43.96%;累计与 357 家商业银行建立信息系统建设合作关系;另外与288家非银金融机构在资金管理云平台上线。构建起涵盖投资、交易、资管、财富的金融生态圈。

而在G端,商业银行主要借助智慧城市发展的机遇积极切入医疗、政务、旅游、交通、教育、社区等公共场景中,提供相应的金融服务。

例如,兴业银行推的智慧医疗金融解决方案,即基于互联网支付渠道,采用移动互联技术对接内部系统,协助医院搭建便民的移动医疗服务平台,优化了「看病」的体验,也缓解了医院的管理压力。

同时,利用OpenAPI技术,兴业银行还对接第三方生态,围绕就医环节推出多项特色功能和个性化场景服务,如智能停车、院内点餐、产程直播、扫码付、医保结算等,形成了智慧医疗生态圈。

3、多端联动赋能

为了撬动更快的增长曲线、连接更广的生态体系,商业银行多端联动的思路体现在很多方面。

事实上,即便是在C端有着流量优势的互联网巨头也遵循着一样的发展路径,以相对成熟的公共交通产业为例,互联网巨头通过C端用户习惯的改变倒逼B端改革,与此同时说服F端和G端优化服务。

建行董事长田国立在谈及开启「第二发展曲线」时提到几个重要的发力点,包括「着力 B 端赋能, 营造共生共荣生态,做企业全生命周期伙伴;强化C端突围,根植普罗大众,做百姓身边有温度的银行;推进G端连接,助力社会治理。」

兴业银行在财报中也提出了类似的概念——即着力构建F(金融机构)端金融生态圈,扩大B(企业)端流量对接,带动C(客户)端突破,通过场景拓展与生态互联,全面推进开放银行建设,实现金融科技对“商行+投行”的强大引领与赋能。

写这篇文章的时候,我也回顾了过去两年里自己写过的关于银行金融科技发展的文章,发现从感受到「压力」到「发力」,银行这些年对于金融科技的关注和投入,从思维到业务的转变,都超乎我们最初的预期。

而在下一发展阶段,银行到底会带给用户怎样的惊喜,似乎也越来越值得期待了。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号