本文共字,预计阅读时间。

5月6日,马化腾发了一条朋友圈,“科技向善,我们新的愿景和使命”。

“金融”因风险本质,一向有“恶”的基因,在BigTech对金融渗透的风险引发监管越来越严重的担忧下,腾讯的这一表态恰是时候。

早前,监管已经有了这样的担忧。加拿大金融机构监督办公室(OSFI)在2019年一季度的一份报告中称,金融机构对BigTech云服务的依赖,正在减弱其对金融服务的控制力。并且,这些金融云服务商并不在金融监管部门监管体系内。

这使得监管对“大而不倒”和科技渗透型风险担忧不小。

多年来的腾讯金融,一直是一个慎微者的形象。背后映照的,则是腾讯金融科技业务长达14年的藏锋守拙。

01 欢喜冤家

2002年,腾讯上线Q币,一系列连锁反应后,监管者认识到大多数所谓“虚拟货币”不过是网络小额支付手段,最终触发了2010年监管对包括支付宝、财付通在内的第三方支付行业监管。

那以后,腾讯金融科技和后来蚂蚁金服成了一对欢喜冤家。说腾讯的“低调潜行”,也正是参照蚂蚁金服的凌厉激进而言的。

2013年,蚂蚁金服推出余额宝时,隐忍的腾讯并未闻风跟进。

腾讯隐忍到以至于余额宝推出了4年后,才上线一款与之较量的零钱通;芝麻信用分上线4年后,腾讯才上线与其类似的微信支付分。

零钱通于2018年底上线或许还是监管给它勇气。其背景是,证监会、人民银行等在2018年6月联合发布了《关于进一步规范货币市场基金互联网销售、赎回相关服务的指导意见》,红线禁忌已明确,行为规范已定。

直观上,两家的行为模式也截然不同,一个激进创新,一个藏锋潜行。

蚂蚁金服首席战略官陈龙多次强调“势”,顺势而为,于是相互保、余额宝曾引发被监管命运的产品运营而生。马化腾工于“慎”,不管是理财通,还是信用分,都走在蚂蚁金服或前人风险试探的脚后。

但腾讯流量的巨掌不妨碍将这些产品做大。

这些更像是腾讯藏锋潜行的资本,在流量威权下,任何金融产品只消默默布局,就可以实现对行业绝大多数友商的赶超,并完成金融变现。

从2005年开始,财付通和监管发生过屈指可数的几次摩擦事件。2017年支付宝、财付通两次双双被罚,成为严监管下的祭献。

多年来,蚂蚁金服和腾讯金融科技一直是相互的跟随者与携持者,跟随的身影显现在支付、货币基金产品上,在红包大战、小程序上,也在电商化与社交化上,最后他们都活明白了,成为差异化的跟随者。

多年后,蚂蚁金服和腾讯金融之大,已大而难倒。

02 马化腾不玩“财技”

腾讯金融对内守拙,对外却采取了“撒网”之法。

这种撒网表现在两种方面,一是金融业务的平台化,一种是投资金融业务。

2014年理财通上线时,腾讯就采取了和余额宝不同的做法,首批就接入了8支基金。这种平台化有着更明显的去风险集中化。

腾讯的策略一直是平台化,金融、社交都是如此,“避免自己在一个行业做得太深”,这是马化腾的原话。

在巨大的受众基数面前,腾讯也采用了保守的做法,零钱通、微粒贷、微保等产品至今未完全开放,固守着授信与筛选的田亩。

2006年后,在“前高盛人”刘炽平加盟后的腾讯开始了投资热。在金融领域,媒体统计的腾讯孵化了122家独角兽,先后收获了众安保险、富图证券、易鑫等金融公司上市。这种策略是一种对金融风险本身的隔离,腾讯将这种策略称为“有所为有所不为”。

整体上,这构成了腾讯金融体系的三种形态:官方申请牌照,并购与合资。

但腾讯金融并未有资本的野心,甚至未曾拆分单独运营,马化腾对“玩儿什么‘财技’(资本运作)”并不感冒。

BATJ中的其他三家,蚂蚁金服C轮融了140亿美元,京东金融C轮融了130亿元,度小满金融A轮也达到19亿美元。对应的估值分别为1476亿美元、204亿美元、36亿美元。

不过,藏锋难掩锋,天风证券曾推算腾讯金融科技业务估值为1200至1400亿美元,与蚂蚁金服接近。

图:腾讯金融科技生态;来源:亿欧

以放弃速度和规模的形式守拙,直接展现在腾讯的金融业务体量上。到2018年底,腾讯理财通资金保有量在6000亿左右,与其类似的余额宝在2018年Q2就已经达到1.8万亿元,而此时,与余额宝定位相同的“零钱通”还没上线。腾讯理财通的负责人闫敏也在多次公开采访中表示,理财通只选头部3%-5%的金融机构进行合作。

03 闷声发大财

腾讯金融科技一向内敛,隐蔽而不显于人。更似一种典型的“闷声发大财”。

多年来,腾讯金融科技业务一直隐身于CDG(企业发展事业群)内部。腾讯的支付业务也是在2012年赖智明出任财付通总经理、推出微信支付,并在2014年推出微信红包,才声名鹊起。

到去年10月底,腾讯副总裁赖志明在出席活动时表示,腾讯金融科技业务收入占比已达到约23%,期望将来可提升至超过40%。

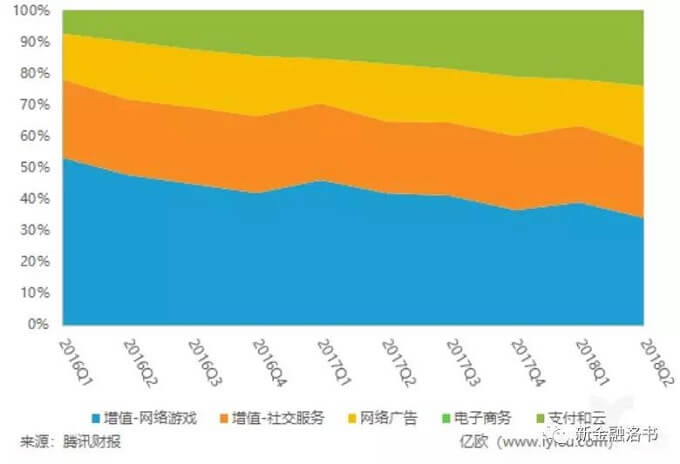

亿欧智库:2016Q1-2018Q2腾讯各业务收入占比

赖志明说这句话时,腾讯2018年Q3收入805.95亿元。如果将收入比提升至40%,金融科技业务无疑将成为腾讯的第一大业务,超越游戏业务。

以金融业务实现流量变现,是过去几年互联网巨头时髦的做法,金融变现法则之下,已没有一家不涉金融业务的BigTech。这种情况也悄然的在腾讯身上显现。

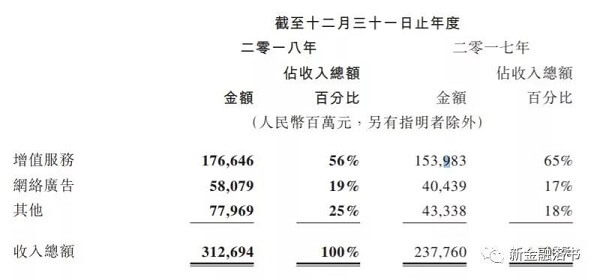

整个2018年,包含金融科技业务在内的“其他业务”为腾讯贡献了779.69亿元收入,同比增长80%,占腾讯收入总额的25%,约等于整个伊利股份2018年的营收,为腾讯日赚近2.1亿元。2018年,金融科技服务收入是腾讯营收增长最强的动力之一。

数据:2018年腾讯财报

在2017年以来的几次大“收费”争议后,市场最终无可抵制地接受了高度渗入用户习惯的微信支付等产品,其粘性流量市场的红利开始显现出来。

腾讯财报提及,2018年“其他业务”收入增长来自向商户收取商业交易手续费、向用户收取提现费用及信用卡还款费用以及向金融机构收取分销金融科技产品,这些包括微粒贷及理财通的财富管理产品的服务费。

回过头看,整个腾讯的C端金融业务都得益于微信支付所营造的高频、高粘性用户习惯与庞杂的场景,包括微粒贷、零钱通、微保等产品,无不受益于它。

和蚂蚁金服一样,腾讯产品之大,已大到“可唾弃而无可抵制”。

04 腾讯的金融价值观

腾讯金融更像是一个中年隐忍的人。

过去6年以来的互联网金融,高举高打的P2P死伤惨重,行业陷于被拖死的边缘,股权众筹几近全军覆没。

与P2P相比,BAT对金融风险的敏感性更强,防御机制更老道。

关于腾讯金融科技业务,马化腾说过最微妙的一句话是:“我们的风格一贯都是做完再说、做好再说。我们的财报里面,金融收入属于‘其他’中的一项,所以是看不到的。”

BATJ中,拆分独立运营的其他三家早已经历多轮次融资,而腾讯金融科技的格局和策略,却隐蔽在“腾讯”这面大旗的幕后。

在监管高压下,腾讯金融科技的“看不到”或能消除或者降低监管对其业务急剧扩张、风险日益增长的担忧。

腾讯金融的策略,说白了是一种“藏锋”。它有着无法否认的监管防御性。

这种守拙,像极了马化腾的金融价值观——金融“拼的是谁的命长,而不是谁在短期内跑得快。”

不过,这种藏锋可能适得其反而招致监管反扑,在即将来临的“金融控股集团”监管潮,监管要求严格股权结构管理和明晰公司治理结构,要求金融控股公司的股权结构和组织架构清晰,股东、受益所有人结构透明。

此时,守拙多年的腾讯金融,已悄然集齐了支付、信贷、理财、保险、证券、银行、基金等金融牌照,并投资了银行、证券、保险领域的多家企业以及互联网金融企业,甚至于灰色地带的网络互助。

那么问题来了,不分拆和非独立运营的魅影下,谁来为监管所求的金融透明“叫魂”?

腾讯金融科技将难逃一“变”。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号