本文共字,预计阅读时间。

不知不觉,已到立夏。

只是最近广东一直在下雨,倒是没什么感觉夏天已经来了。

最近网贷之家公布了4月的网贷报告,社长大概看了一下,注意到了两个数字:

1. 目前P2P行业正常运营的平台,只剩下973家了;

2. 4月网贷行业的成交量为937.74亿元,相比上月减少64.54亿元,同比下降了45.83%;

我们的夏天,对于网贷来说却是寒冬。

剩余不足一千家的平台,也将面临更加严峻的考验,社长将目前还在运营的平台统分为三类:

(1)自有资金充足,能够维持正常运营的平台;

(2)不合规,或者受到行业冲击较大被清退的平台;

(3)顺着监管意思被整合的平台;

而昨天有媒体报导,恒昌、达飞云贷和捷越等机构正在计划整合旗下P2P平台。

联系之前宜人贷的业务整合,今天社长和大家聊一下这些机构旗下的P2P平台,未来在哪里。

1、为什么P2P平台要进行并购,整合?

社长觉得要联系监管的两个举动去分析这个事情。

(1) 巨头并购

前些时间,北京互金协会内部召开了“关于P2P网贷机构投资并购重组专题研讨会”。

其中京东、国美、新浪、中国投融资担保有限公司、碧桂园、金地集团等大型企业的相关负责人也都参加了这次会议。

这释放了一个什么信号?那就是由监管引导巨头进场P2P市场。

想必投过几年的P2P朋友也了解,上面这些巨头这几年或多或少都入股过P2P平台,这就说明了,他们也曾十分看好P2P。

只是这两年由于监管因素不明,风险不定才逐步退出。

现在由监管开口邀请的话,巨头们会拒绝吗?

社长还是持有一定的保留意见吧,原因我们稍后再说。

监管想要通过这些大型机构对P2P平台的并购去平衡网贷对国民的风险,而这些资本家也想要能通过并购P2P平台分得一杯羹。

即使以后的市场环境不好,巨头们的风险承受能力比我们普通人也要高得多。

真的被巨头看上做并购的P2P平台,质量真的会差吗?

(2) 三种整合形式

4月25日,北京市互联网金融行业协会规范发展工作组在京召开工作会议,鼓励国资、互联网公司及其他有实力的集团、机构投资整合P2P网贷机构。

之前社长也在文章里和大家基本介绍过这三种整合形式:

(1)行业内整合。鼓励规范程度高、规模较大、经营良好的网贷机构,整合其他网贷机构;

(2)跨行业整合。鼓励知名投资机构、国资背景机构、大型互联网企业投资入股、整合网贷机构;

(3)机构内整合。鼓励同一实际控制人控制多家平台的网贷机构,进行整合与优化。

今天我们也再深入探讨一下,这三种整合方式的可行性与最终目的。

2、详解三种整合形式

(1) 行业内整合;

在社长看来,行业内的整合是平台和平台之间的合并,但说起来容易但做起来难。

行业内的整合可能是将资金端与资产端整合在一起,也可能是两个完整的P2P平台进行整合,具体还是要看合作的协议。

平台之间的相互取暖,其实去年就已经开始了。

当然,对于行业内的整合,大家都想要达到的1+1>2的效果,无论是资金端还是资产端,整体的质量都应该有所提高。

如果做不好,整合是没有意义的。

但怎么才可以将两方或者是多方的利益协调好,就不该是我们担心的事了。

(2) 跨行业整合

前面说到的巨头并购,其实也是跨行业整合的其中一种方式。

好比BAJT先后布局P2P,虽然监管有意引导巨头入市P2P,但更多的机构都视P2P如烫手山芋,上市公司手上雷掉的P2P平台还少吗?

实力不够,如果贸然进场,下场都不怎么好。

也因为有太多的前车之鉴,现在的机构也不会贸然进场P2P,这也是为什么社长对上面的并购还是持有一定的保留意见。

跨行业整合不仅是考验一个机构的实力,还考验机构的眼光。

毕竟现在的P2P行业可套利的空间已经不如前几年了,如果选不好,赔钱是一回事,影响名声拖垮自己就玩脱了...

回顾之前的宜宾制药,熊猫金控,派生那几个,大家就明白了。

(3) 机构内整合

机构内的整合可以说是当下行业整改任务的重中之重,毕竟一个北互金也明说了:一个实控人的手上不能拥有多张P2P牌照。

这说明啥问题?

如果实控人手上拥有多个P2P平台,那以后这些平台的业务只能合并到同一个平台中进行。

很明显宜人贷前不久的整合就是收到了监管的“暗示”。

所以大平台也真的可以说是整个行业的风向标,风往拿吹看他们怎么做就行了。

除了宜人贷,其实很多机构旗下都不止一个P2P平台,所以整改,是必须的。

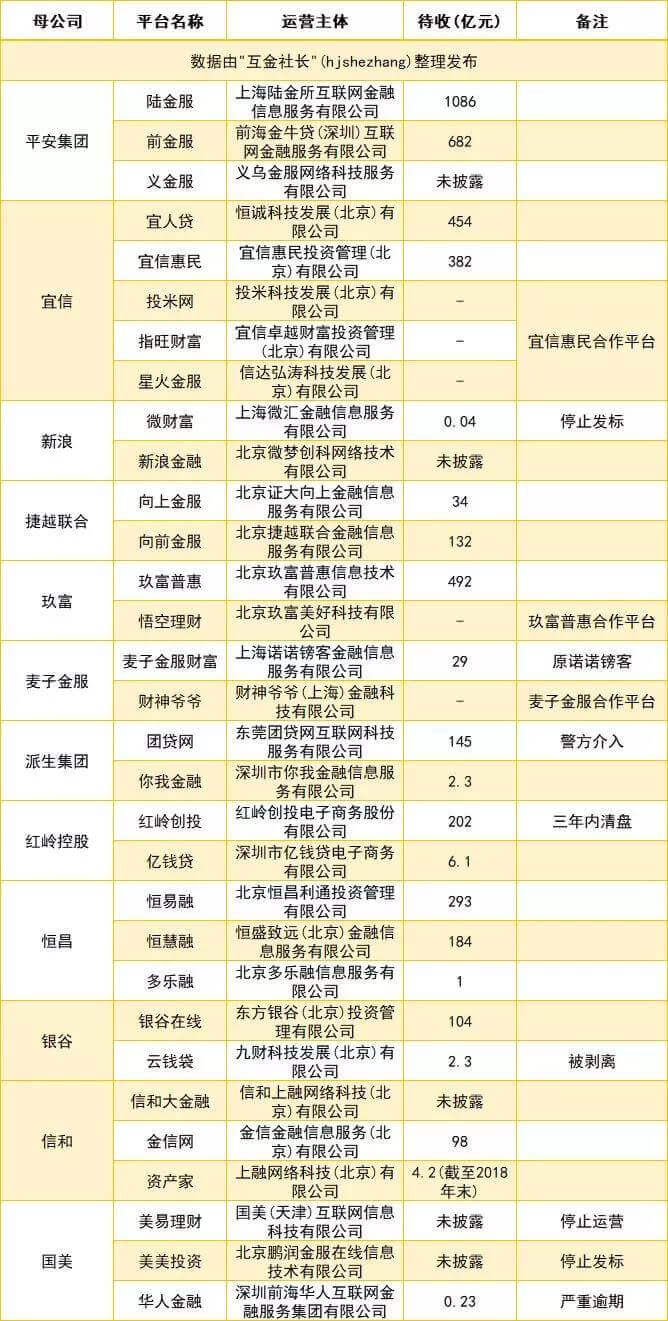

社长也大概整理了一下现在同一机构下多个P2P平台的名单供大家参考:

(注意:以上名单仅供参考,不提供任何投资建议)

3、社长唠嗑

在社长看来,此次提出的整合可以说是整个备案整改环节中至关重要的一步。

对于平台来说,整合也是为一些备案实力不足的平台提供另一条出路。

就拿现在要求的P2P实缴资本的门槛来说,要想冲刺全国性经营机构,5亿的门槛还是很高的。

如果一个平台做不到,那两个合并在一起的话,可能性会不会大点?

对于监管来说,通过这次整合也能再次清理一批不合规,没有实力的P2P平台,对我们投资人亦然。

巨头不看好,机构也不愿意合作的平台,你还敢投吗?

道理都是一样的。

现在就差一个整合落实的时间点了,只是这场备案估计还要持续很长的一段时间啊。

作为投资人的我们,也没啥好做的,跟着监管的指示走,投资之前,记得放亮双眼。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号