本文共字,预计阅读时间。

如今距离2018年中期的雷潮已近一年的时间,在这期间又发生了团贷网实控人自动投案和红岭创投清盘两大事件,对行业产生了一定负面影响。

出借人作为最弱势群体,在平台出现问题后,往往只能通过借款人正常回款、资产清算兑付、经侦介入等途径收回一定比例资金。因此,如何通过总结历史经验,降低未来的出借风险至关重要。

本文通过对2018年至2019年4月底出现问题的平台数量、类型、地区分布、派系、规模等指标进行分析,发现问题平台的七大特征:

1)平台出现问题的时间较为集中,2018年7月达阶段性峰值;2)提现困难是主要的问题类型;3)浙江成问题平台的重灾区;4)民营系出现问题的平台数量最多,但在各派系出现问题的平台数量与各派系平台总数量的比值中,国资系该比例最高;5)问题平台的贷款余额80%以上分布在10亿元以内;6)问题平台的贷款余额集中度高;7)平台出现问题与其正常运营时间的相关性不高。

本文将数据解析这些问题平台特征,并给予出借人一些建议。

问题平台的七大数据特征

1. 2018年7月问题平台数量达阶段性峰值

据网贷之家不完全统计,截至2019年4月底,P2P 网贷行业停业及问题平台数量累计5643家,其中问题平台数量2737家。而2018年至2019年4月底,问题平台有734家。

如下图所示,在2018年至2019年4月底这段时间,7月出现问题的平台数量达到顶峰,高达200家,6月和8月问题平台数量也相对较高,这三个月是P2P网贷行业的雷潮期,但从2018年9月开始,问题平台数量有所减少。

2. 提现困难是主要的问题类型

本文根据P2P网贷平台出现问题的原因,将问题平台分为提现困难、经侦介入、跑路及网站关闭四种类型,其中提现困难包括发布延期兑付公告的平台。

如下图所示,提现困难的平台数量占比最高,为44.55%;经侦介入平台占比也高达37.74%;跑路平台数量占比最低,为6.13%。

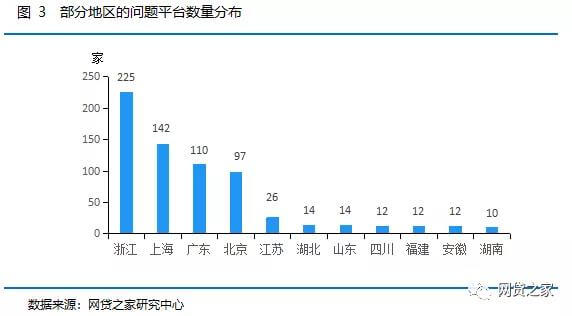

3. 浙江成问题平台重灾区

如下图所示,2018年至2019年4月底出现问题的平台主要分布在北上广浙四个地区,其中浙江平台数量最多,高达225家;其次是上海有142家,广东和北京分别有110和97家,出现此现象的主要原因是这四个地区平台基数较大,监管力度也相对较强。

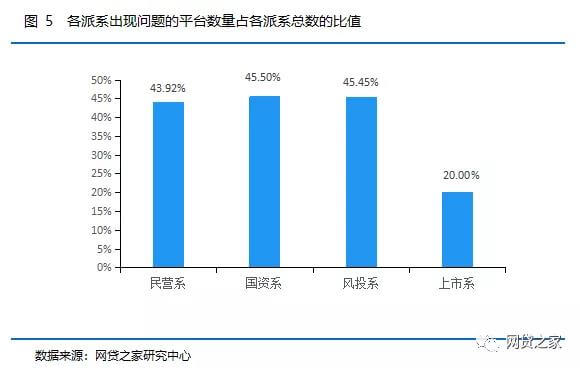

4. 国资系问题平台数量占该派系总数的比例最高

如下图所示,民营系出现问题的平台数量最多,高达582家;其次是国资系86家,风投系50家,上市系16家。

通过各派系出现问题的平台数量与各派系平台总数量的比值,计算出各派系出现问题的平台数量比例。数据显示,在2018年至2019年4月底期间,国资系出现问题的比例最高,为45.50%;风投系和民营系紧随其后,分别为45.45%和43.92%;上市系出现问题的比例最低为20%。

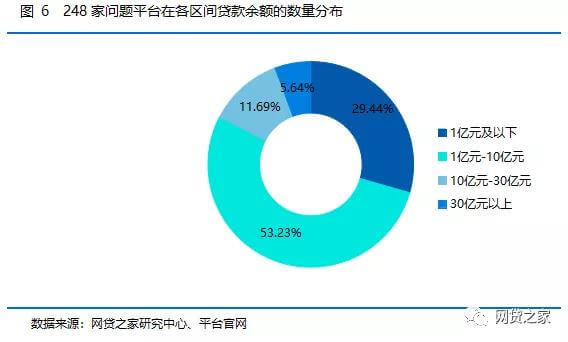

5. 问题平台的贷款余额主要集中10亿元以内

通过网贷之家数据库和平台官网,统计出248家平台的贷款余额数据作为样本,对问题平台贷款余额分布进行分析。数据显示,248家问题平台总计贷款余额近1754亿元。

具体分布如下图所示,2018年至2019年4月底248家问题平台的贷款余额82.67%在10亿元以下,其中贷款余额在1亿-10亿的问题平台数量占比53.23%;1亿及以下的占比29.44%;10亿-30亿的问题平台数量占比为11.69%;30亿以上的平台占比最低仅为5.64%。

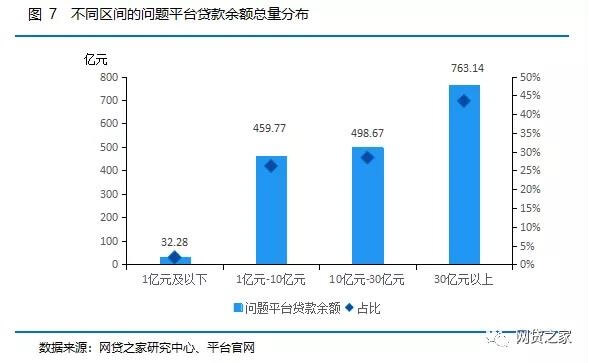

6. 问题平台的贷款余额集中度较高

如下图所示,虽然贷款余额在30亿元以上的平台数量较少,但其贷款余额合计高达763.14亿元,占问题平台贷款余额总量的43.51%;其次在10亿元-30亿元的问题平台贷款余额合计498.67亿元,占比28.44%;1亿元-10亿元的问题平台数量最多其贷款余额也高达459.77亿元,占比26.21%;1亿元及以下的问题平台贷款余额合计仅32.28亿元。

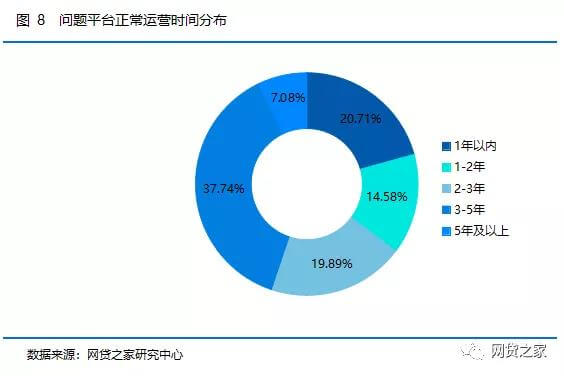

7. 平台出现问题与正常运营时间的相关性不高

问题平台的正常运营时间分布集中度不高,说明正常运营时间与平台出现问题的相关性不大。如下图所示,2018年至2019年4月底正常运营在3-5年出现问题的平台数量占比为37.74%;其次是正常运营在1年以内的占比20.71%;正常运营2-3年出现问题的平台占比也有19.89%;正常运营在5年及以上的老平台数量占比最低,为7.08%。

对于出借人的建议

针对上述问题平台的七大特征,给出如下几条建议:

首先,P2P 网贷行业风险爆发时间较为集中,存在部分平台在股东、资产端等方面存在关联,若一家出现问题,易引发其他平台同时爆发风险,建议出借人在出借时,厘清平台的一些关联关系,除了防范平台自身风险以外,同时也关注关联方的运营状况。

其次,由于不同地区的监管力度不同,对于平台的备案及清退工作进度差异较大,出借人应通过监管部门官网、第三方媒体等渠道及时关注所选平台所在地区的监管动态。

第三,出借人不能盲信标签,平台背景造假、股东实力较弱、出现问题股东甩锅等情况在网贷行业屡见不鲜,出借人应明确平台的股权结构,关注实力股东持有平台的股权比例及股权层级,了解高管团队履历及其与平台的背景股东方是否存在交集等关键问题。

第四,从规模数据可以看出,出现问题的平台规模普遍较小,盈利能力较差。这类平台规模经济效应不明显,更没有优质的资产端竞争优势,再加上部分平台业务并不合规,因此当行业整体风险爆发时,没有足够的实力去承受风险。但也需要同时注意到,大平台出现问题后带来的负面影响更加严重。因此,建议出借人不能仅从规模来判断平台的安全性,应从平台的业务类型、资产真实性、逾期代偿水平、合规进度等方面综合考量。

第五,平台出现问题与其正常运营时间长短关联性不大,即平台的运营时间越长不代表出现问题的概率就低。

本文仅从已出现问题平台的数据表现特征,给予出借人部分判断平台安全性的基础性建议,出借人可作为参考。但实际上,因不同平台在业务模式、资产类型、信息披露程度、股东背景等方面的差异较大,判断单一平台安全性的侧重点不同。总而言之,出借人从单一指标判断一家平台的安全性是远不够的,需要结合多个指标进行综合判断。(文/刘美茹)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号