本文共字,预计阅读时间。

2012年,25岁的唐军用213万元巨资拍下了史玉柱的“天价午餐”,一年后,他的团贷网获得史玉柱巨人创投1亿元人民币的A轮融资。唐军后来被称为史玉柱“门徒”。

“天价午餐”5年后,团贷网在2017年5月底的D轮18亿元融资后估值15.38亿美元。2019年3月28日,这家曾经的巨型P2P独角兽掌门人唐军向警方“主动投案”,被东莞警方以涉嫌非法吸收公众存款罪立案侦查,曾经的独角兽灰飞烟灭。

过去几年的金融独角兽,有两个有意思的缩影,一个是团贷网,另一个是趣店。

2016年10月,趣店以20亿美的估值(Visual Capitalist的报告数据)在中国金融科技排名第4,2017年10月在美国上市,半年后,趣店股价跌去80%。

这两个案例都是中国独角兽中的特例,前者涉嫌违法被立案侦查,后者被指责高息放贷作恶。团贷网本身身处一个业务风险巨大的行业,却在4轮次风险资本催熟后,获得了高达100亿元的泡沫估值。

至今,仍不排除还有P2P独角兽存在爆雷的风险。

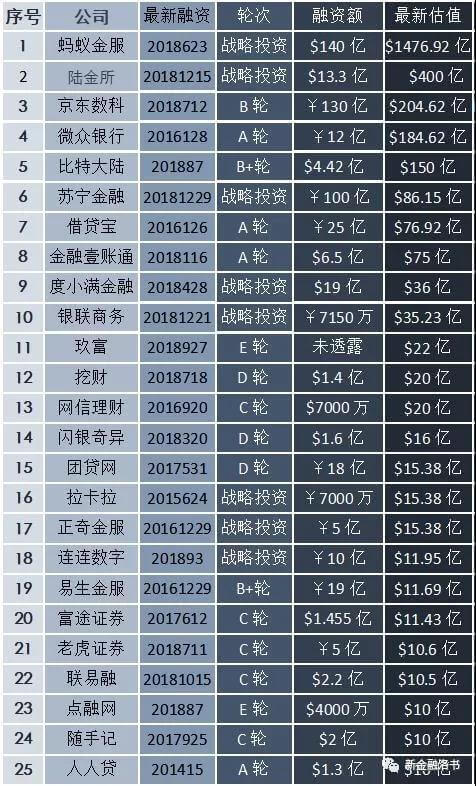

截至2019年一季度25家金融独角兽估值

数据来源:IT桔子;整理:新金融洛书

过去十几年里,中国金融科技大潮催生了数十家估值达到10亿美元的独角兽企业,在经历过一批金融科技上市潮后,到今年2月底至少仍有25家金融独角兽公司。

01 独角兽流水线

过去十年,资本催熟了多家独角兽企业,这一趋势在2017年以后井喷。

从2008年到2018年的十年,中国PE/VC领域的投资者们随着政策及经济形势的波动而沉浮。中国的PE/VC募集了大量的资金,在2018年募资额已经达到11274亿元,是2015年的4.67倍,2016年的2.4倍。大量的资金涌入了互联网行业,助长了非常多独角兽的诞生。

2008-2018中国PE/VC市场募资概况

数据来源:江北嘴财经

CB Insights数据显示,2018年,由风投支持的包括独角兽企业在内的全球金融科技公司融资额达到创纪录的395.7亿美元(约合2668亿元),同比增长120%,融资笔数达到1707笔,较2017年的1480笔增长15%。

中国国际金融股份有限公司投资管理委员会副主席、董事总经理陈十游曾在2018年11月的一次会议上对这些金主发难:“这些机构的管理人很多都是没有什么经验、刚刚出道、对行业周期的理解、项目的理解不到位,他们能做的事就是跟风、盲目追高,造成一级市场很多估值的虚高。”

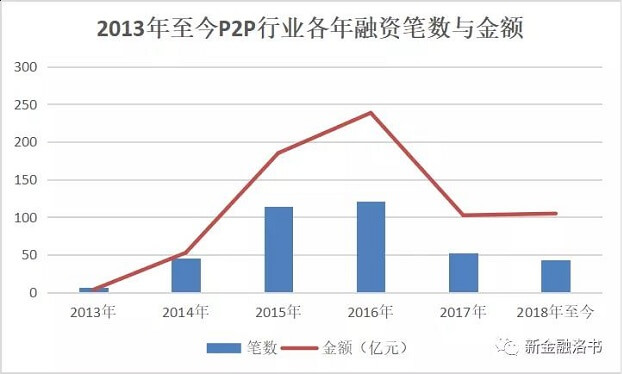

在金融科技领域,风投追高的现象十分常见,以P2P网贷领域为例。2007年以来的12年里,尤其2015年的互联网金融创业大爆发,P2P行业夹带着资本、从业者,泥沙俱下。据零壹数据不完全统计,截至2018年11月30日,国内P2P行业的387笔融资融入了690亿元左右名义资金。

数据来源:零壹财经;整理:新金融洛书

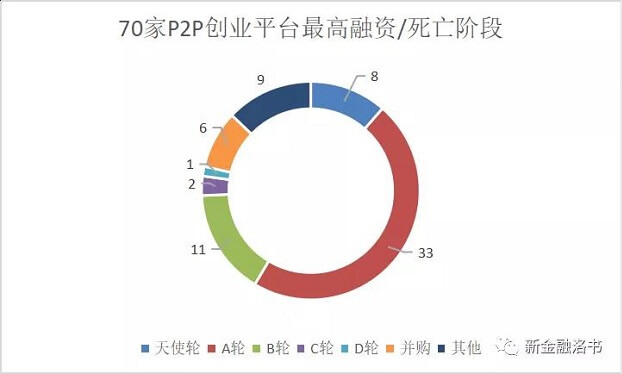

如今潮水退去,留下一地鸡毛。投向P2P行业的387笔风险资本,其中77笔资金投向的70家平台已经死亡,涉及风险资本69亿元。

从70家已死亡创业P2P平台的77笔融资数据来看,“死于A轮”是最大的魔咒。33家融资平台死在了A轮;第二大死亡阶段是B轮,共11家。

数据来源:零壹数据;整理:新金融洛书

在资本大潮汹涌的2015年,风投们每天都可以听闻P2P们计划精密、无懈可击的商业计划书。2015年上市公司大举投资P2P网贷时,曾出现过这种严重泡沫,三、五人一家的小平台,估值动不动上亿元,第一轮融资动辄几千万元。

近年来P2P网贷估值的高涨,一是缘于其商业模式的创新,二是监管部门对于创新的鼓励和支持,及监管接受、学习过程中的监管容忍与空缺。

实际上,2017年以来的P2P倒闭潮显示,这些P2P们在PPT上承诺的商业模式并未奏效,PE/VC信奉的互联网估值模式,不过是在制造P2P神话破灭的冤魂流水线中走了一个过场。

02 泡沫制造者

对过去十年,阿里、腾讯是中国风投的缩影,这两家公司在过去十年里支出了数千亿资金投资布局,投资版图遍布世界各地。

2006年后,在“前高盛人”刘炽平加盟后的腾讯开始了投资热。过去十年,腾讯孵化了122家独角兽。阿里巴巴方面,到2018年三季度,他们战略投资的资产价值则超过800亿美元。

风投的逻辑和兴趣偏好,带出了一个行业的价值偏向。

在互联网产业里,企业盈利来源于客户和变现,客户来自于流量,变现来自于商业模式。流量的核心在于客户,变现的核心在于盈利模式。

满足盈利标准并不容易。《经济学人》引用福罗里达大学当前的一项研究显示,在寻求IPO的公司中,84%还没有盈利,而10年前这一比例只有33%。

这一现象与2000年互联网泡沫破灭之时很像。

从1995年到2000年的“互联网泡沫”时期,PE/VC对互联网公司的投资推动了股市快速增长。但随着互联网泡沫破裂,2000年3月股市触底回落,导致纳斯达克指数在2002年10月下跌了近80%。

剔除科技股后,标普500指数的其他成分股自2013年以来一直表现不佳,低于整体市场。基金管理公司卢佛集团(Leuthold Group)首席投资策略官吉姆·保尔森(Jim Paulsen)在2018年曾说,“5年来,科技股一直主导着标普市场,这与上世纪90年代互联网泡沫时期的科技股的主导地位非常接近。”

但互联网企业的融资需求仍在源源不断被满足,企业正在被催熟。

CB Insights的数据显示,2018年全球上亿美元的融资就有120起以上。到2019年一季度,美国的独角兽企业已经多达156家,比其它地区总和还要多。仅2018年,38家科技和互联网公司在美国上市时的市值达到或超过10亿美元,是自2000年互联网热潮达到顶峰以来独角兽数量最大的一年。

在风投界,投资人将区别于传统实业的互联网产业估值逻辑、商业模式奉为圭臬。

当下多数互联网公司擅长干的事情,是融资、烧钱、融资、烧钱,但多数缺发有效构建行业壁垒的方法,以P2P行业为例,在经历2015年-2017年烧钱扩展之后,绝大多数平台在2017年以来实行“双降”,以往烧钱拉来的投资人投资需求并没有得到满足,反而出现了资金站岗、用户出逃等现象。

信贷领域的独角兽,除了要面对蚂蚁金服、腾讯这样的巨头,也要面对传统金融机构对金融需求的补足,业务护城河难以建立。在出行领域,独角兽尽管用户数巨大,却可能并不活跃,企业还要多年持续亏损。

一旦烧钱停止,用户的天平将向烧钱的其他企业倾斜,没有行之有效的内部架构和盈利模式成为许多公司的弊病。

03 泡沫刺穿

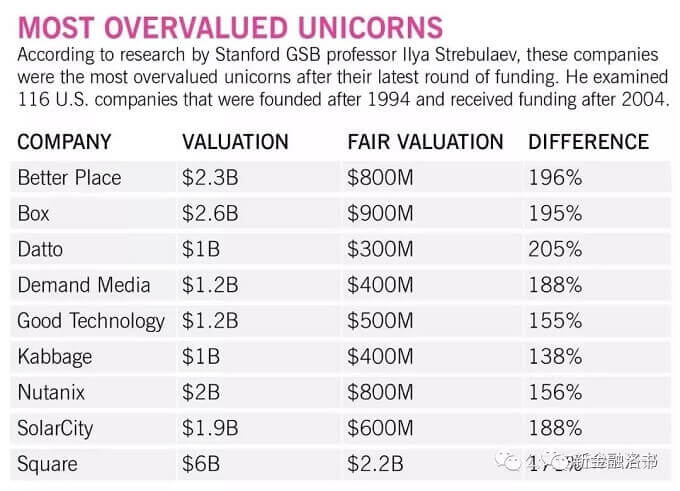

2018年5月,一名名为Ilya A. Strebulaev的斯坦福商学院教授和他的合作伙伴—— Sauder商学院的Will Gornall教授合写了一篇名为《Squaring Venture Capital Valuations withReality》的文章。他们建立了自己的估值模型,重新计算了美国100多家所谓独角兽企业的估值后发现:

在135家独角兽企业中,所有企业的价值都被高估了,高估程度从5%到187%不等。

陈十游曾说,在中国形成独角兽的平均时间是4年,但是在美国平均需要7年时间,而且更恐怖的是中国的独角兽企业中差不多有一半,在两年时间里就形成了,而美国只有9%的企业是两年时间达到的,估值有越来越严重的泡沫趋势。

《经济学人》在近期一次调研中选取的12家独角兽公司研究,发现有11家都没有实现盈利,却共“烧”掉了470亿美元。

举例来说,在中国支付领域,除支付宝和微信支付之外,其他的支付独角兽们难言有持续盈利的商业模式,他们既不像美国同行Square那样可收取高达2.75%的交易佣金,也没有支付宝、财付通那样庞大用户群体和增值服务变现手段。

在行业壁垒建立上,这些公司更为艰难,在许多领域,腾讯与阿里巴巴几乎成了独角兽的公敌,“还有腾讯没做的业务吗?”这曾是自媒体对腾讯的质问,在“狗日的腾讯”的怨声中,互联网领域独角兽都面临着一个他人建立的巨大行业壁垒。

金融科技公司估值泡沫的滋生往往依附于资产价格快速上涨的预期。许多公司的估值临界点往往是企业上市那一刻,尤其美股二级市场机构投资人表现出的冷静与理性,使得资产价值交易供需开始失衡,价格泡沫难以维系,最终坍塌。

严重的估值泡沫,则表现往往现于一些独角兽上市后股价低于最后一轮上市估值投资。

2018年全年,曾经风光上市的互金概念股中,信而富 (NYSE:XRF)下跌了81.17%,和信贷 (NASDAQ:HX)下跌了77.38%,宜人贷 (NYSE:YRD)下跌75.55%,趣店(NYSE:QD)累计下跌65.79%,小赢科技 (NYSE:XYF)下跌52.56%,拍拍贷 (NYSE:PPDF)跌49.37%,乐信 (NASDAQ:LX)下跌47.84%,简普科技 (NYSE:JT)下跌35.65%。

每一个滋生泡沫的行业或领域,都存在短期内市场参与者的过高的预期,这种预期的出现往往源自炒作。

2018年,这一轮的互联网金融大整顿,直接让不少互金企业不确定性风险大大提升,合规成本、获客成本大幅上升,资贷款规模化增长受限;融资成本利差降低,资产质量情况持续恶化,估值泡沫在这无情的真相面前,瞬间刺破。

或许,等待这些金融独角兽的是,上市那一刻的泡沫刺穿。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号