本文共字,预计阅读时间。

本篇简讯源自CBPP(Center on Budgetand Policy Priorities,美国预算和政策优先事项中心),原文发表于2018年12月6日。

- - - - - - - - - 内容推荐 - - - - - - - - -

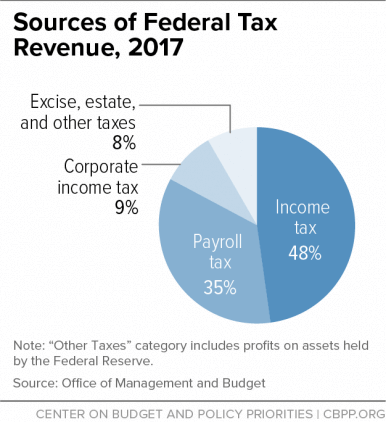

| 美国联邦税收构成

基于2017财政年的数据,美国联邦税收的主要来源是个人所得税(income taxes)、工资税(payroll taxes)和企业所得税(corporate income taxes),这三个来源形成了92%的联邦税收(如下图)。其中,将近一半的联邦收入(48%)来自个人所得税;35%来自工资税;企业所得税仅仅占联邦收入的9%。

在美国,所得税一般是累进的,即高收入家庭的所得税税率高于低收入家庭。工资税是基于对几乎每一位工人的工资或薪金的评估而得来的,用于社会保险、医疗保险和失业保险。总体来说,工资税是累退的,即低收入工人上缴的工资税比高收入工人高。如果综合考虑政府获得的税收和它们提供的福利(社会保障、医疗保险和失业保险)的总体影响,这些政策是累进的。根据法律,雇主和员工共同承担支付工资税的成本,但一些研究表明,雇主将其部分成本以较低的工资形式转嫁给员工。

其余8%来自消费税、房产税和其他税。其中,消费税占到了2017年联邦收入的3%,这部分税收是针对某些商品(如燃料、酒精和烟草)的销售,其目的是增加收入,在某些情况下,也是抑制对所征税商品的消费。2017年,遗产税收入占联邦总收入的0.7%,由于一些政策的调整,这一部分税收在逐年减少。联邦收入的另一个来源是联邦储备系统持有资产的利润。与2005年0.9%的最低水平相比,2017年的收入占总收入的2.5%。这些收入的增加是由于美联储为应对金融危机而采取的特别行动,预计在未来几年会下降。联邦收入的一小部分来自各种来源,如监管费和关税。

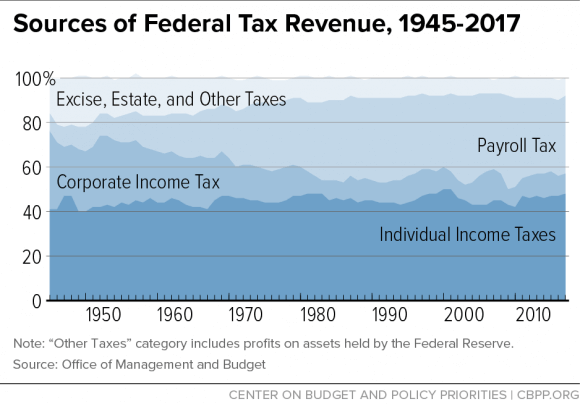

| 美国联邦税收构成的演变趋势

近80年来,个人所得税和工资税的份额有所增加,而来自企业税和其他税收的份额有所下降。2008年经济衰退以来,政府制定了相应的政策,包括临时减税,使联邦财政收入低于过去几十年的一般水平。联邦收入从2007年占国内生产总值的17.9%下降到2009年和2010年的14.6%。随着经济复苏,联邦收入也有所回升,2017年占国内生产总值的17.3%。然而,由于2017年新税法的颁布,预计2019年收入将下降至国内生产总值的16.5%,远低于过去40年的平均国内生产总值的17.4%。

- - - - - - - - - 编译者注释 - - - - - - - - -

本文展示了美国联邦税收的构成以及该构成在过去近80年中的演变轨迹。特别值得关注的是,美国联邦政府当前的税收收入主要来源于个人所得税和工资税(2017财政年总共占83%),而企业所得税仅占9%,换句话说,个人承担了绝大部分国家财政收入,而商业活动仅贡献了冰山一角。此外,在过去的近80年中,企业所得税在联邦税收中的占比持续下降,从上世纪40年代中期的30%多下降至2017财政年的9%(下降了约70%);而个税和工资税的占比则从那时的50%左右上升到2017财政年的83%(增长了66%)。

这些趋势与美国自上世纪70年代开始不断加深的贫富分化以及工人实际工资水平迟滞不前的趋势惊人的相似。诚然,虽然科技大爆发推动生产率增长稳健提升,但工人承担的税负越来越大,这使得工人阶层没有相对公平的分享到经济增长,这或许解释了我们在最近发表的《生产率——工资差距》中展示的工资相对生产率停滞不前的问题。

另一方面,企业收入事实上直接反映了经济体的增长,却贡献了最少了税金。鉴于企业财富的累积在一定程度上体现了个人(企业家)财富的累积,税收结构的演变趋势可能也解释了一部分贫富分化程度加深的趋势。这一话题在《公平性问题:谁来支付州和地方税收》有更具体的分析和讨论。此外,企业税收减少可能也与严重的偷税漏税现象相关(参见《当企业利润增加时联邦税收收入为何不升反降》)。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号