本文共字,预计阅读时间。

一、「佛系」上市

从一级市场备受热捧的独角兽,到二级市场跌跌不休的「重灾区」,这几年的金融科技公司经历了过山车般的命运转折。

不过,作为过去几年资本市场最吸金的细分领域,头部金融科技企业动向依然饱受关注,蚂蚁金服、陆金所等,几乎每隔数月就要传出上市的消息。比如最近,蚂蚁又辟谣了一次。

这一方面源于外界对于金融科技的前景依然怀有期待,另一方面也是希望巨头们的上市可以提振一下行业信心。

但受到监管收紧和市场波动的影响,金融科技公司的上市上市意愿似乎也远低于往年。最近,我接触了不少金融科技公司,IPO的进程都处于半搁置状态。相比去年大家普遍的「冲刺」状态,今年明显「佛系」了很多。

这也难怪,从去年开始,金融科技企业在一二级市场频频遇冷,各种数据和指标都透露出它们的艰难处境。即便成功IPO,后续的考验也只会更加严苛。比如,最近股价已经跌破1美元信而富,上市之于它压力可能远多于动力。

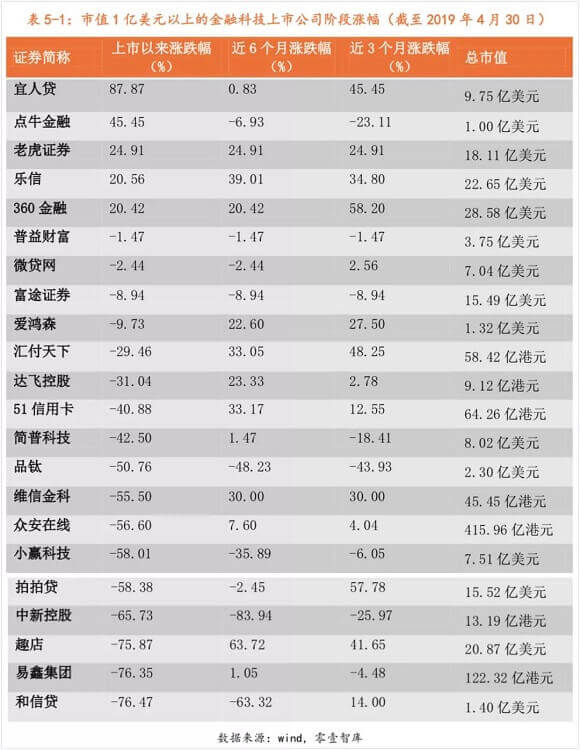

零壹财经刚刚发布的《上市金融科技企业发展报告》显示,截至2019年4月30日,上市的金融科技企业已达 25 家,其中纽约证券交易所 7 家,纳斯达克 10家,香港证券交易所 8 家。(注:报告未纳入5月11日上市的嘉银金科)

未纳入图表的上市公司还有,美国上市的爱鸿森(NASDAQ:AIHS)、点牛金融(NASDAQ:DNJR) 、圣盈信(NASDAQ:CIFS)、嘉银金科(NASDAQ:JFIN)等。

另外,还有几家已经提交了招股书,但还未完成IPO,分别为拟登陆纽交所的萨摩耶金服(SMY)、泰然金融(TAI) ,拟登陆港交所的51公积金等。

这是第一份全面复盘上市金融科技公司整体情况的报告,通过梳理这些企业的数据表现,以及它们的转型思路,我们也可以一窥行业的未来方向和前景。在此我仅提炼了部分信息分享给大家,感兴趣的朋友可回复「上市公司」提取完整报告。

但复盘这些上市公司,企业类型愈发多元化,从网络借贷信息中介、助贷服务、互联网保险、支付及互联网证券等皆有涵盖。从商业模式上,打破过去to C为主导的格局,一些以to B服务为主的企业开始崭露头角,例如品钛。

乐观来看,这些都是一个新兴行业逐渐走向成熟的标志。

当然,眼下的情况依然紧迫。从股价走势来看,上市企业整体表现堪忧。零壹财经统计了其中21家企业的股价, 截至目前,仅5家股价涨至上市首日收盘价之上。

二、战略调整

不过,相较于2017年,不少上市金融科技企业的财报数据都有一定程度的好转。

例如,拥有网贷业务的上市金融科技企业多家出现了撮合贷款金额的同比下滑,但整体仍然实现了收入的增长,业绩超预期。此外,互联网保险企业的保费收入及支付企业的营收业大幅增长。

根据零壹财经的统计,绝大部分上市金融科技企业的净利润和经调整净利润同比增加或改善。 其中,有5家企业净利超过10亿元,分别为乐信、拍拍贷、趣店、360金融及 51 信用卡。

通过复盘和分析上市金融科技公司的财报可以看到几个重要的趋势:

1. 金融科技输出对于收入的贡献日益增大。这一点在网贷业务中体现尤为明显,所谓的技术输出主要体现在「助贷」业务上。(传送门:《这届金融科技公司不容易》)

可以预见的未来,这种模式所带来的收入占比还将进一步提升。但值得关注的是,「助贷」背后的科技能力,真正的价值是否能经的住时间的考验?如果越来越多持牌机构自己构建起了科技能力,金融科技公司的空间还有多少?

一个很明显的趋势是:以银行为代表的金融机构也在积极转型,从过去赚牌照的钱转向赚能力的钱,金融科技也在成为它们努力打造的核心能力。所以,可以看到,金融科技公司们也在更加全面地搭建场景、生态、技术等综合能力。

2. 通过投资并购提升综合能力。与消费互联网时代通过投资并购聚拢C端流量和资源类似,在产业互联网时代,投资并购同样是整合和提升能力的重要手段,只是对象更多的是一些产业链上的专业型公司。

典型如,品钛今年收购了澳大利亚的一家信贷管理软件服务商InfraRisk,它在个人信贷和企业信贷的流程管理系统的方面有很深的积累和成熟的产品,业务覆盖澳大利亚、新西兰、英国、爱尔兰、西班牙以及亚洲和中东地区。

通过这样的方式,中国的金融科技公司可以快速整合优化自己的科技能力和相关产品。尤其,对于那些已经上市的金融科技公司来说,这无疑也是一种快速加深自己「护城河」的捷径。

3. 纵向,产业互联网;横向,寻求国际化。关于产业互联网所带来的行业机会已经分享过多次,前几年围绕C端金融服务和产品的创新已经非常成熟,市场竞争也趋于饱和,所以更多的关注点开始转向传统产业升级过程孕育的新机会。

从出行、医疗等公共领域,到物流、制造等垂直产业,在它们优化效率和体验的过程中,金融服务本身就是不可或缺的一个环节。不管是to B还是to c端都有不少的机会产生。

此外,在国际化方面。如果说前几年的金融科技「出海」更多是试水性质,或者意向性的战略合作,那么最近一年我们开始看到越来越多落地的案例。并且出海的金融科技公司也不再只是蚂蚁金服这样的行业巨头,越来越多不同类型、不同垂直领域的金融科技公司也找到了自己的海外发展路径。

例如,富途证券也在美国上线了针对美国市场的交易平台FuTu MooMoo。众安在线通过子公司众安国际与日本财险公司SOMPO及新加坡O2O巨头Grab等展开合作等。

三、道阻且长

上市,还是不上市。这对于金融科技公司来说可能将成为一个越来越纠结的问题。

就金融科技行业来看,受监管、市场以及已上市企业的股价表现的影响,IPO对于企业品牌、资本、资源方面的抬升价值已然下降不少。与此同时,上市之后的信批要求,以及来自各方的监督,让企业压力倍增。

再加上,眼下的金融科技企业普遍处于从to C向to B、to C双轮驱动的转型过程中。后者决定了公司的盈利周期较长,数据爬升较慢,再难像C端服务一样通过低价策略快速形成规模效应。

摆在眼前的事实很残酷,即便金融科技公司的to B模式走通,如果自身没有丰富的场景和流量做依托,仅仅是作为技术输出方占据生态的一环,可能也很难维持过去靠to C业务推起的高估值。

所以,越来越多的金融科技公司放缓了上市的节奏,因为现实已经证明,IPO不是企业「上岸」的通行证,只有维持稳定而持续的增长才是穿越周期的保证。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号