本文共字,预计阅读时间。

赖智明曾说过,腾讯金融科技业务的营收占比未来将提升至超过40%。

赖智明是腾讯副总裁,他说这话时是2018年10月底,彼时包含金融科技业务的腾讯“其他”业务收入占比已达到约23%。

也就是说,金额科技业务未来将成为腾讯第一大业务,作为未来腾讯营收的主要推动力,腾讯金融科技输不起。

在5月15日发布的腾讯2019年一季度财报中,尽管金融科技及企业服务环比增长持平,但对比一下广告、游戏的营收情况,就能发现,它仍是腾讯营收的主要增长动力。

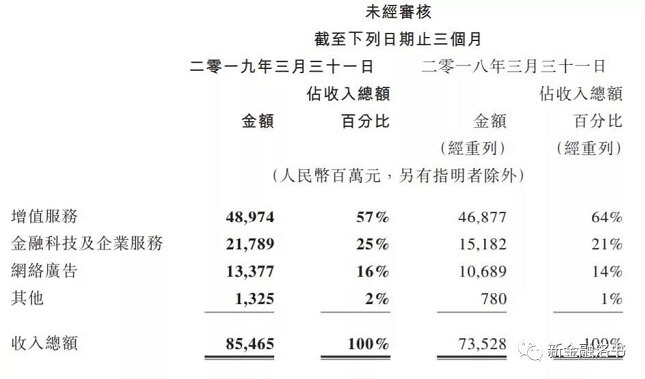

相比广告、游戏业务的营收,金融科技及企业服务同比情况最为乐观——一季度同比增長44%至人民币217.89亿元,已超过智能手机游戏的212亿元收入。

截至一季度末腾讯不同业务营收及占比;来源:腾讯财报

01 腾讯金融科技的重担子

金融本身的净利率远超其他行业,这是不争的事实。

所以过去十年来,BATJ和今日头条、美团、滴滴等企业先后抛出金融战略,来实现流量变现。

腾讯在2016年Q2时,包含金融科技业务的“其他”业务项营收占总营收的比例还在10%左右,到2018年Q3时,这一比例已经到23%左右。

亿欧智库:2016Q1-2018Q2腾讯各业务收入占比

在金融科技业务营收迅猛增长期内,曾经的营收大头,游戏和广告业务却增长乏力。

腾讯财报提及,一季度的智能手机游戏收入人民币212亿元,同比下跌2%,环比增长11%;网络广告收入方面,一季度同比增长25%至人民币134亿元,环比下跌21%。

智能手机游戏营收的同比下跌,腾讯财报归为“新游戏发布减少”,个中缘由不难理解,中国自2018年12月重启了游戏版号审批,重启后第一个季度,腾讯游戏仍是同比下滑;在广告业务上,腾讯广告业务客户基数本身已非常庞大,越发接近天花板,同时应对着宏观环境不佳、客户方资金承压的挑战,环比增长已经很吃力。

不过,金融科技业务过去一年多来一枝独秀,2018年腾讯“其他业务”收入同比增长了80%。原因是支付的线下交易场景布局开始进入收割季,于是,向商户收取商业交易手续费、向用户收取提现费用及信用卡还款费用以及向金融机构收取分销金融科技产品,成为过去一年迅猛增长的主要来源,这些还包括微粒贷及理财通的财富管理产品的服务费。

2019年一季度“金融科技及企业服务业务”的收入同比增长44%,仍受到商业支付及云服务的收入增加的荫庇。

从腾讯对金融科技营收占比40%以上的期望里,和过去几年相对强劲的增长趋势来看,它越来越承担起腾讯营收的重任。

腾讯金融科技不能输,也不能垮。

02 突围与自我突围

2018年以来,腾讯金融科技面临诸多负面因素。

先是第三支付备付金于2019年1月中旬起转至中国人民银行,腾讯已不再录得备付金余额的利息收入,令金融科技及企业服务收入受到不利影响。上海证券报的一篇报道曾计算,截至2018年4月末财付通客户备付金约为4000亿元。若不交存,按1.61%利率来算,这些备付金一年产生的利息收入约为64亿元。

失去了这样一笔巨款后,一季度的腾讯财报表述“利息收入环比急剧减少”。

我们可以认为,因为及早得知备付金利息的断臂之痛迟早来临,加上和蚂蚁金服的竞争加剧,双方的比拼扩展到用户体系、场景建设、支付服务、用户深度等方位的生态体系竞争。腾讯早已经有意识地加大其他营收业务的布局。

腾讯在2017年以来在支付线下场景、企业云服务等方面发力。如今这些业务已进入收获季节。

腾讯财报显示,微信及WeChat的合并月活跃账户数已达11.12亿,同比增长6.9%,环比增长1.3%;QQ月活跃账户数达到8.23亿,同比增长2.2%;由于每用户交易量增加,商业支付交易额同比增长。

由于月活跃商户同比增长超过一倍,用户的交易频率和交易额也得到了提升。

企业服务方面,因为过去几年腾讯在云服务的IaaS、PaaS及SaaS产品种类扩大化布局和产品升级,付费客户群增长迅速,已成为腾讯营收队伍中一支劲旅。

这些新的营收增长点,正在试图以迅速增长来抵消备付金利息的急剧减少所带来的负面影响。

03 友商的阴魂

除了承担着整个腾讯营收增长推动力的重担,腾讯金融科技还面临着和蚂蚁金服竞争中的突围。

过去十几年里,蚂蚁金服和腾讯金融科技一直是相互的跟随者与携持者,跟随的身影显现在支付、货币基金产品上,在红包大战、小程序上,也在电商化与社交化上,最后他们都活明白了,成为差异化的跟随者。

腾讯金融科技的打法,可以归纳为两种,一是金融业务的平台化,一种是投资金融业务。

2014年理财通上线时,腾讯就采取了和余额宝不同的做法,首批就接入了8支基金。这种平台化有着更明显的去风险集中化。腾讯的策略一直是平台化,金融、社交都是如此,“避免自己在一个行业做得太深”,这是马化腾的原话。

在巨大的受众基数面前,腾讯也采用了保守的做法,零钱通、微粒贷、微保等产品至今未完全开放,固守着授信与筛选的田亩。

2006年后,在“前高盛人”刘炽平加盟后的腾讯开始了投资热。在金融领域,媒体统计的腾讯孵化了122家独角兽,先后收获了众安保险、富图证券、易鑫等金融公司上市。这种策略是一种对金融风险本身的隔离,腾讯将这种策略称为“有所为有所不为”。

整体上,这构成了腾讯金融体系的三种形态:官方申请牌照,并购与合资。

直观上,蚂蚁金服和腾讯金融科技的行为模式也截然不同,一个激进创新,一个藏锋潜行。

蚂蚁金服首席战略官陈龙多次强调“势”,顺势而为,于是相互保、余额宝曾引发被监管命运的产品运营而生。马化腾工于“慎”,不管是理财通,还是信用分,都走在蚂蚁金服或前人风险试探的脚后。

而今,蚂蚁金服和腾讯金融科技之争,越发上升到生态体系的布局,蚂蚁金服对阿里依赖正在减少,腾讯金融科技也终究要走出对微信支付过度依赖的阴影。

毕竟,拆分立身的蚂蚁金服可以输,肩负营收重任的腾讯金融科技输不起。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号