本文共字,预计阅读时间。

激活民间资本、扶助“三农”和小微——曾被寄予厚望的小额贷款公司每况愈下:近三年来,共有1140家小贷公司关门歇业。本文以新三板挂牌的33家小贷公司为例,以微知著对小贷公司的发展一探究竟。

麻袋研究院认为,从新三板33家小贷公司的发展情况来看,影响小贷公司发展的主因,是其法律地位不明确,导致其资金来源及融资额度等面临诸多限制,进而导致经营过程存在规模不经济的问题;其次是小贷公司客群以“三农”和小微企业为主,在经济下行压力较大时,逾期上升,计提的资产损失准备相应大幅上升,严重侵蚀了小贷公司的营业利润。

一、概况:收入、净利润下滑,营业成本上升

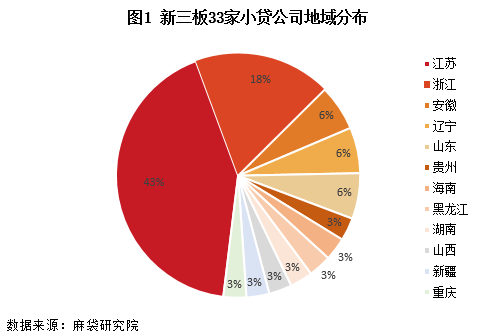

从地域分布来看,在新三板挂牌的33家小贷公司,江苏省14家,浙江省6家,合计占比超60%,。详情如图1所示。

从注册资本来看,33家小贷公司注册资本合计72.2亿元。其中,汇丰小贷最低,为5000万元,海博小贷最高,为6.6亿元。61%的小贷公司注册资本在1亿至3亿元之间。在杠杆约束下,注册资本相当程度上决定了小贷公司的放款规模。具体分布情况如图2:

截至2018年末,33家小贷公司发放贷款及垫款余额合计108.1亿元,同比下降2.7%。发放贷款及垫款平均值为3.28亿元,2017年该值为3.37亿元。

从近5年的财务数据看,33家小贷公司中,2017年实现盈利的有32家,2018年下降到28家。

麻袋研究院发现,自2015年以来,33家小贷公司的营业收入和净利润持续下降,且营业成本总体呈上升趋势,尤其在2018年有较大攀升。

本文以加权平均净资产收益率、资产负债率和净利润增长率三个指标对33家小贷公司的盈利能力、偿债能力和成长能力进行简要分析。

2018年,新三板挂牌的33家小贷公司加权平均资产收益率的平均值为4.4%,2017年该值为6.4%。2018年仅有14家小贷公司加权平均资产收益率实现正增长,占比42.43%。

净利润增长率反映了一家公司的市场竞争力,即成长性。新三板33家小贷公司中,2018年有17家小贷公司净利润增长率为负,占比超过50%。最大值为2326%,最小值为-878.44%。2015年至2018年,33家小贷公司合计净利润增长率分别为:-2%、-24%、-9%和-68%。剔除3个极端样本后,30家小贷公司的平均净利润增长率为-25%,2017年该值为-8.34%,新三板小贷公司生存情况不容乐观。

从偿债能力来看,2018年33家小贷公司的资产负债率最大值为42.64%,最小值为0.19%,平均值为10.65%,2017年该值为13.06%。与银行业90%左右的资产负债率相比,小贷公司的负债水平较低。此外,33家小贷公司的资产损失准备充足率均不低于100%,偿债能力及抗风险能力有保障。

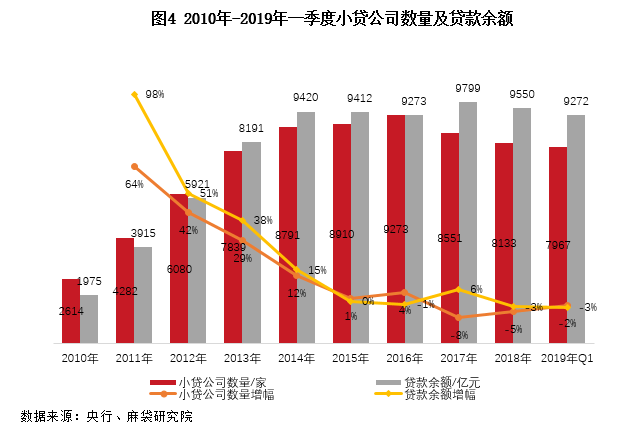

此外,新三板小贷公司的发展情况与整个小贷行业的发展趋势相吻合。据央行4月25日发布的《2019年一季度小额贷款公司统计数据报告》,与2018年四季度相比,小贷公司在机构数量、实收资本和贷款余额上均出现下降。截至2019年一季度,全国共有小额贷款公司7967家,环比减少166家,降幅2%;从业人员87231人,环比减少3608人,降幅4%;实收资本8293.24亿元,环比减少69.96亿,降幅0.8%;贷款余额9272.21亿元,环比减少278.23亿元,降幅3%。详情如图4所示。

二、业绩下滑主因:资金来源受限和营业成本大幅上升

(1) 资金来源受限

《关于小额贷款公司试点的指导意见》(下称《指导意见》)规定,小贷公司的主要资金来源为:捐赠资金、由股东缴纳的资本金和不超过两个银行业金融机构的资金融入。且小贷公司从银行业金融机构获得融入资金的余额,不得超过资本净额的50%。

麻袋研究院梳理了33家小贷公司的融资渠道,发现小贷公司放贷资金来源主要为自有资金及银行借款。融资渠道有限和从银行等金融机构融入资金规模的限制,是影响小贷公司无法实现业务规模化发展和增加营业收入的主要阻力。

小贷公司的客群以“三农”及小微企业为主。该类客户往往缺少担保、抵押等第二还款来源,风险较高,小贷公司从银行融资变得越来越难。如鑫庄农贷,自2014年起,该小贷公司来自商业银行的融资逐年下降,至2016年底,已无来自商业银行的融资,靠公司业务规模扩大使净利润增长的方式变得比较困难。

(2) 业务及管理费大幅上升

小贷公司的营业成本主要包括业务及管理费、税金及附加和资产减值损失,其中营业及管理费和资产减值损失两项占营业成本的90%以上。

不少小贷公司的业务及管理费在2018年大幅上涨,如2018年亏损近2亿的商汇小贷,发放贷款及垫款比2017年减少0.1亿元,但业务及管理费占营业收入的比值却从2017年的6.45%增至2018年的109.15%。

(3) 资产损失准备计提增加

此外,小贷公司不良率的上升导致计提的资产损失准备大幅上升。剔除4个极端样本后,29家小贷公司2018年的平均不良率为7.1%,2017年该值为6.1%,与持牌消费金融公司约4%的不良率相比,小贷公司的不良率较高。

在经济下行压力较大的情况下,小贷公司资产质量恶化严重,逾期上升,计提的资产减值损失准备相应增加,导致净利润减少。如通利农贷,2018年资产减值损失与营业收入之比高达225.6%,而2017年该值为61.7%,类似这样情况的小贷公司不在少数。

三、头部小贷公司如何经营?

虽然小贷行业目前处于“寒冬期”,但从新三板挂牌的33家小贷公司运营情况来看,仍有26家小贷公司在2014年至2018年连续五年盈利,只是不少小贷公司盈利能力不同程度出现较大幅度的波动或持续下滑。

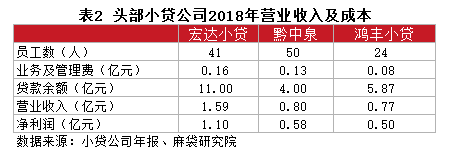

从营收情况、经营效率(净利润率)及不良率等多个维度来看,三家发展较好的小贷公司分别为宏达小贷、黔中泉和鸿丰小贷,尤以宏达小贷最为突出。

(1)融资渠道多元

以宏达小贷、黔中泉和鸿丰小贷为例,据其年报,2018年宏达小贷短期借款2.5亿元,1年期债务融资3.5亿元,其中银行借款2.5亿元(利率6.09%-8%),关联方拆入资金3.3亿元;鸿丰小贷从银行、股东及发行定向产品(委托浙江省股权交易中心发行的一年期理财产品)融资约1.2亿元(利率8%-10.4%),而黔中泉的放贷资金则以自有资金(股本及盈余公积)为主。

(2)放贷规模大、边际成本低

如前文所述,小贷公司的营业成本主要包括业务及管理费和资产损失准备金。除2018年,小贷公司的业务及管理费平均在1400万左右,在职员工数在40人左右,相对保持稳定。但是,小贷公司融资渠道、融资杠杆的限制和小贷公司只能在注册地所在县、市范围内经营导致小贷公司无法扩大经营规模,而存在规模不经济的困境。

以宏达小贷和黔中泉为例。如表2所示,宏达小贷和黔中泉员工数、业务及管理费相差不大,但宏达小贷在贷余额却是黔中泉的2.75倍,营业收入和净利润约是黔中泉2倍。营业成本基本保持不变的情况下,小贷公司业务规模在一定范围内的扩张,则可使其边际成本下降,实现规模经济最大化。宏达小贷放贷规模远高于黔中泉和鸿丰小贷,但营业成本却与之相差无几,是其在小贷行业的“寒冬”中仍能逆势增长的重要原因。

四、小贷公司面临的现实困境及解决方案

从各家公司年报可以发现,传统小贷公司主要服务对象为“三农”及小微企业,具有很强的普惠价值,社会意义重大。

麻袋研究院认为宏达小贷的绩优现状与其多元化融资来源密不可分。因此,在中美贸易战及小微企业融资难、融资贵背景下,建议监管部门适度提升传统小贷杠杆,扩大小贷公司资金来源。其次,在税收优惠上向小贷公司倾斜,优化小贷公司生存环境,推动小贷公司向既“普”又“惠”的方向发展。

今年4月中旬有媒体报道,互联网小贷有望迎来统一监管办法,注册资本金、杠杆倍数、单笔投放金额、征信接入等要求或将重新规定。然而,对传统小贷行业,自《指导意见》颁发以来尚无其他全国性的监管政策出台。

麻袋研究院认为,首先,在对小贷行业进行清理整顿和风险出清后,监管部门应对传统小贷公司的法律地位予以“扶正”,在中央统一政策加强监督的前提下按属地原则进行监管。其次,给予小贷公司的涉农、涉微贷款收入更大税收优惠和政策补助,鼓励小贷公司在“三农”和小微贷款领域与其他金融机构错位竞争。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号