本文共字,预计阅读时间。

现阶段保险业定价与承保的一个关键问题是对于投保人身份的认知缺失。传统险企的做法一直是采用累积的历史数据以判断未来风险的方式来定价,而在这个过程中每个投保人的身份独特性没有在定价中有任何体现。现今随着科技创新的井喷式发展,一些新科技的涌现如连接设备(物联网“IoT”、车载信息服务“Telematics”、可穿戴设备以及传感器等)使得保险公司增加了获取投保人专有信息的渠道。保险业将进入利用智能科技将投保人个体差异体现在保险产品定价中的时代。报告认为,未来保险公司与投保人将形成更加透明、互惠的双向关系,那些拒绝科技转型继续采用传统方式定价的险企将在未来丧失竞争优势。该报告以Root Insurance为例,深入分析了保险公司如何更好地理解消费者个体的风险水平并在定价承保过程中予以体现。

在Root保险公司看来,目前的车险行业需要被重新塑造。传统车险费率是基于人口统计数据计算的,但是统计层面的很多数据是投保人无法掌控的,如驾驶员所处的地域位置、驾驶员的年龄等。而现阶段保险公司倾向于使用的综合定价方法恰恰包含了这些不受投保人自身掌控的数据,他们通过收集所有驾驶员的驾驶记录来定价,而这并不合理。Root保险公司扭转了这一局面。作为首家在美国完全实现手机化/基于App的汽车保险公司,Root通过使用移动电话技术(mobile phone technology)、机器学习以及车载信息服务(telematics)等来设定保费。Root通过分析驾驶变量来评估驾驶员驾驶过程中面临的风险,如刹车、转弯以及驾驶时使用电话等,利用Root公司的专有算法(proprietary algorithm),来识别驾驶习惯被评级为“良好”的驾驶员,并仅向这些驾驶习惯评级为“良好”的驾驶员提供车险。

为了给出定制化的报价,Root要求驾驶员完成一个持续两到三周的试驾,在此期间公司将通过驾驶员的智能手机来监测驾驶数据。这个试驾过程加上Root的专有算法得出的观察结果使Root得以慢慢地降低他们在定价过程中对人口统计数据变量的依赖,逐步转型为基于实时驾驶行为数据来设定保费的机制。由于Root不为驾驶评级不好的驾驶员承保,因此驾驶评级良好的驾驶员投保节省的保费是相当可观的。根据Root的说法,评级良好的驾驶员可节约的金额可以达到当前保费的52%,平均每月可节省约100美元。

(数据来源:Willis Towers Watson,Willis Re,CBInsights)

简化理赔流程

Root将移动电话技术、机器学习、车载信息服务以及专有算法等数字化变革延伸到了理赔流程。客户的任何理赔需求都可以在Root App上完成。用户可以通过拍照直接进行线上理赔申请,随后Root根据照片进行理赔案件的确认,并通过线上协调各方资源,快速完成理赔。例如,对于挡风玻璃的理赔,App能够帮客户预约修理厂,并且当客户的车辆处于维修期间,它将会为客户提供租车服务或是Lyft打车平台的信用分以方便客户用车出行。

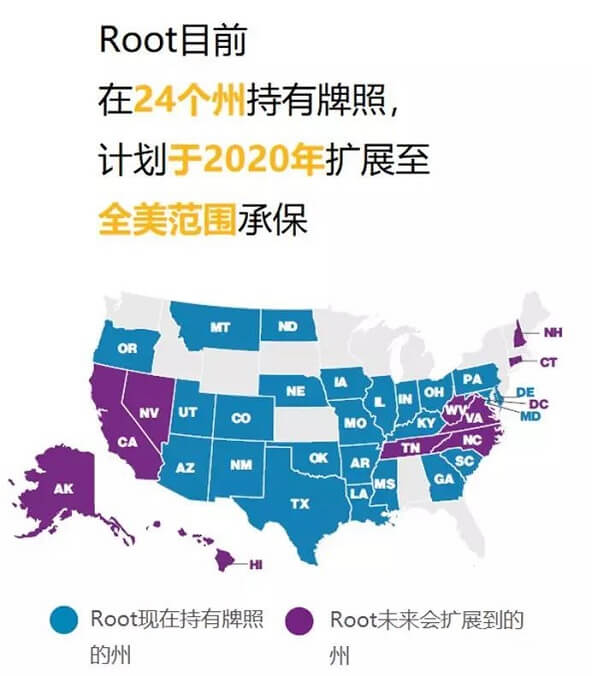

截至2018年第四季度,Root的直接保费收入已超过1亿美元,Root App的下载量自2016年11月起每月环比增长60%。截至目前,Root的总融资额已经超过1.77亿美元,最近一次的D轮1亿美元融资由Tiger Global Management领投,Redpoint Ventures、Ribbit Capital和Scale Venture Partners参投。Root目前在美国24个州持有保险牌照,并计划于2020年将承保范围扩大到全美。

(数据来源:Willis Towers Watson,Willis Re,CBInsights)

本文编译自Willis Towers Watson、Willis Re和CBInsights联合发布的《保险科技季度简报2019年第一季度(Quarterly InsurTech Briefing Q12019)》。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号