本文共字,预计阅读时间。

本篇简讯源自CCPA(Canadian Centrefor Policy Alternatives,加拿大政策可替代方案中心),原文作者David Macdonald,原文发表于2018年11月21日。

自2000年至今,加拿大政府持续下调企业税率,旨在促进企业投资以推动经济增长。然而作者却发现,这一政策长期实践的后果是企业增加了股东分配(通过股息或回购股份),同时将更多的钱闲置在银行账户里,而没有增加投资活动。显而易见,下调企业税率以刺激投资的决策是失败且不明智的。作者支持联邦政府停止企业减税实践,将财政收入用于更好的目的,例如资助国民私人药品健康保险费用等。

以下转载了原文中的统计图表。

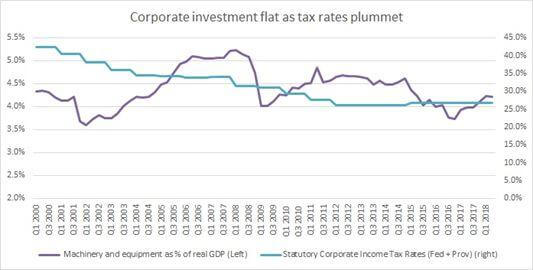

机器减税和机器设备投资

综合企业税率(包括联邦和省级企业所得税)从2000年的42%降至2018年的27%。大部分税率下调发生在联邦层级,从2000年的28%下调到今天的15%。

整体上看,企业对机器设备的投资并没有因税率下调而显著增加。自2002年起,企业对机器设备的投资随经济增长而回升,2008年后再次下滑,而今天的比率与2000年企业税率刚开始下调前的比率大致相同。

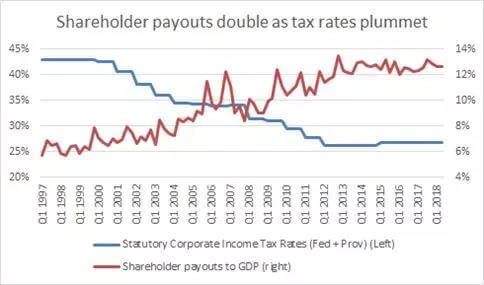

企业减税和股东分配

自2000年以来,支付给股东的股息或股份回购金额占国内生产总值的份额翻了一番,按美元计算,从每年760亿美元增加到每年2810亿美元。企业税减所产生的收益首先流入了富有的股东和所有者的口袋里,这正中了减税前争论中的预测。

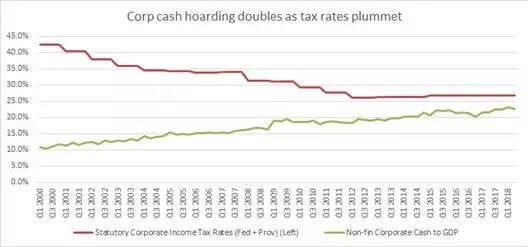

企业减税和企业存款

一个意想不到的结果是,企业相对拥有了更多的钱,却只是把这些钱存在了银行的账户里,而没有用于投资。这可能说明了,当这些企业成功的说服了政府下调税率后,却不知道要拿这些额外的钱去做什么。

编译者注释:

过高的税率不利于企业创新,政府施行减税政策将直接利好于企业,特别是高端制造与科技创新企业。税率下降以及一次性退还未抵扣完的税额,有助于降低制造业企业流转环节税负,提高企业利润率和增加企业资本积累,为扩大生产规模和加大研发投入提供基础。但是,为了确保企业将税负减轻之后的资本投入生产经营而不是变相地进入股东的口袋,还应当出台相应的举措实行监督,以保证减税政策的落实,真正发挥减税的作用。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号