本文共字,预计阅读时间。

2018年69家人寿保险公司共收取了2.5万亿的保费,死伤医疗赔付676亿元,这个数字到底是多还是少呢?买保险就是为了一旦出现问题就拿到保险赔付,而且能快速又顺利的拿到赔付。然而保险公司可能并不会这么想,毕竟保险公司可不是慈善机构,而是盈利性企业,对保民的赔付,就是保险公司的成本,当然这个成本越少越好。

随着人们收入提高,买保险已经成了很多家庭的选择,不过在中国裁判文书网上搜“保险合同”,可以查到698860个结果;搜保险理赔,有297156个结果。这些基本都是跟保险公司有关的案件,多数都是因为保险理赔引起。甚至有投保人做手术时候因为医院采取的手术方式不一样,保险公司也会拒绝理赔。

买保险容易,理赔起来似乎就没有那么顺畅了,这几乎成了很多人对保险公司的印象。

对普通人来说,买保险就是为了一旦出现问题就拿到保险赔付,而且能快速又顺利的拿到赔付。然而保险公司可能并不会这么想,毕竟保险公司可不是慈善机构,而是盈利性企业,甚至还是上市企业,要对股东负责。对保民的赔付,就是保险公司的成本,当然这个成本越少越好。

今天,我们就以人寿保险公司为例,用数据来看看,保险公司到底从你手里拿走了多少保费,最后又赔付了你多少钱。

目前国内有人寿保险公司73家(不包括健康保险公司和养老保险公司)以及一家保险合作社(信美人寿相互保险社),除了国联人寿、新光航海人寿、交银康联人寿、华汇人寿、安邦人寿5家尚为公布2018年年报信息,险联社统计了剩余全部69家国内人寿保险公司的保费和理赔数据,或许我们从中可以看到一点端倪。

敲重点:保险公司是赚钱的企业 不是慈善组织

再此之前,我们要先理解保险公司的商业运营模式。

保险公司是纯粹的商业化公司,跟你打交道的房地产公司、银行、路边卖烤红薯的本质没什么区别,都是要赚钱的。所以他们绝对不是公益组织,虽然你经常看到保险公司会派出各种公益小分队,或者把保险比喻成救苦救难的菩萨。

保险公司从你手里拿来保费,就构成了最初的收入,然后拿着这些保费去做投资,产生投资收益。保险公司的收入主要就是这两部分构成,一部分是保费收入,一部分是投资收益。

注意,这里我们提到的保费收入,以及后面提到的保费收入都是指原保险保费收入。所谓原保险保费收入是与理财险的保费收入相对应的,是提供保险保障功能的保单带来的收入。你买的理财险或者保单中的理财功能,对于保险公司来说,只是一个“过路客”,要连本带息返还的,不能算收入,这就像你去银行存钱,银行不能把你的存款算作收入一样。这是“负债”,并不包括在我们提到的保费收入中。

如果中间有理赔产生,那么保险公司就会拿出一部分保费来赔付,这就是保险公司的成本。当然,除此之外,保险公司的成本还有人员工资、办公费用等等,毕竟家大业大,那么多人都要吃饭。还有给保险代理人的佣金,人家也不能白给推销卖保单啊。这些就构成了保险公司的成本。

下面这张表格就是新华人寿2018年的利润表,有收入,有支出,最后归根结底要看利润,否则没法跟股东交待啊。

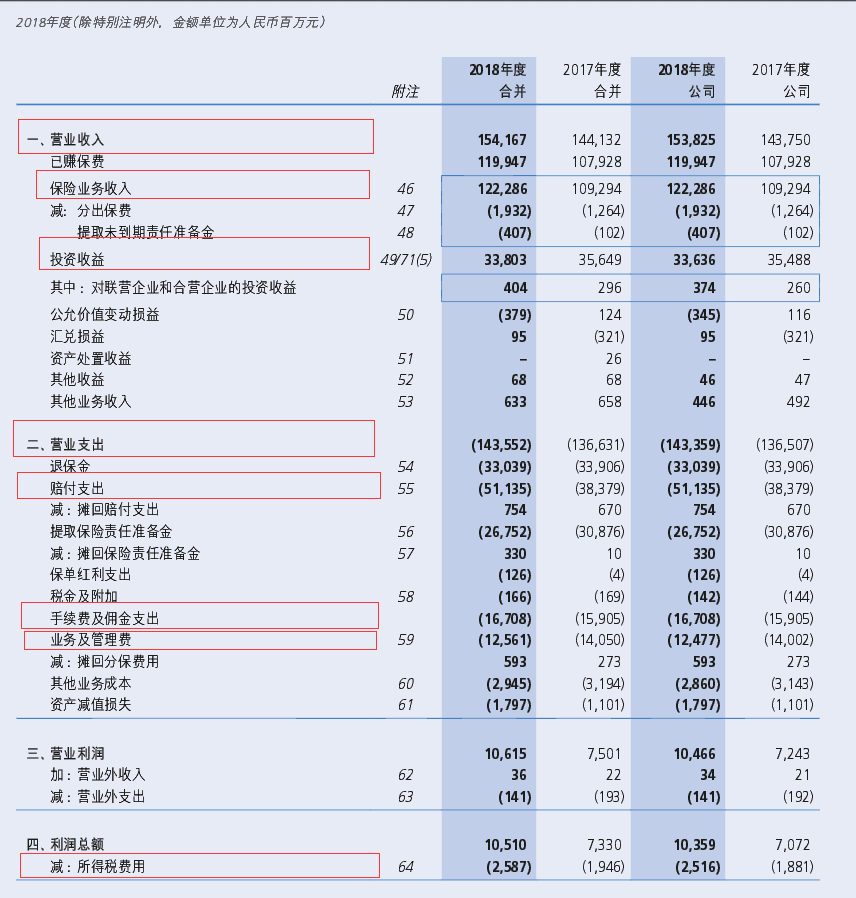

第一部分就是收。红框中是重点,包括保险业务收入(也就是你交的保费哦),投资收益(就是保险公司用你的保费去投资产生的收益)。

第二部分就是成本了。赔付支出就是成本的一部分,相信你来管理这个保险公司也会希望这个地方的数字越少越好的。还有手续费和佣金支出,保险代理人卖保险也要拿提成嘛。业务与管理费里面就是保险公司的各种人员开支费用、办公费等等了。当然这些都要从你的保费里面出了。

收入减去成本就是利润啦。当然,我们说了保险公司不是公益组织,当然不能偷税漏税,需要缴纳所得税。

现在大致看明白这张表格了吗?那么你就明白保险公司怎么赚钱了。

最后说一点,赔付支出可不是你理解的出了事情向保险公司索赔的费用,而是包括了保费到期赔付,至于你理解的死伤医疗赔付,只是其中一部分。

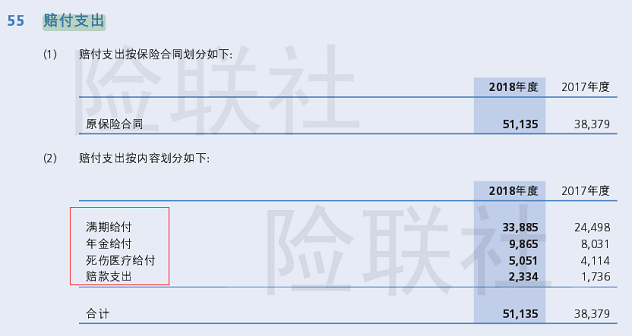

我们还是以新华保险为例,看看赔付支出包括什么:

2018年新华人寿赔付支出共计511.35亿,死伤医疗给付只有23.34亿,只是其中很小的一部分,绝大部分是保险到期后的赔付,也就是满期给付。关于这一点,我们后面会提到。

一年寿险保费2万亿 赔付4400亿

今年1月29日,银保监会公布了2018年的保险统计数据,保险公司原保险保费收入38016.62亿元,同比增长3.92% 。其中产险业务原保险保费收入10770.08亿元,同比增长9.51%;寿险业务原保险保费收入20722.86亿元,同比下降3.41%;健康险业务原保险保费收入5448.13亿元,同比增长24.12%;意外险业务原保险保费收入1075.55亿元,同比增长19.33%。

那么,保险公司在2018年理赔了多少呢?

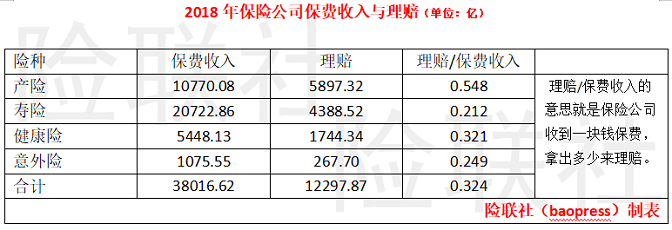

赔款和给付支出12297.87亿元,同比增长9.99%。

产险业务赔款5897.32亿元,同比增长15.92%;寿险业务给付4388.52亿元,同比下降4.07%;健康险业务赔款和给付1744.34亿元,同比增长34.72%;意外险业务赔款267.70亿元,同比增长19.68%。

我们用一张表格来看更清楚。

我们看看理赔/保费收入,也就是保险公司拿到一块钱保费,理赔了多少呢?平均是3毛2分4厘(0.324元)。寿险最低,只有2毛1分2厘(0.212元),产险最高,有5毛4分8厘(0.548元)。

跟你印象是不是有点相似?

产险里面基本都是车险。车险理赔起来相对要容易很多,你只要把车开到4S店,后面就不用管了。

寿险理赔就没那么容易了。有时候不但费时费力,搞不好还要法庭相见。

当然,保险公司的收入和理赔是期限错配的,现在的理赔不一定是现在的收入,而且保险公司的理赔波动比较大,有的年份多,有的年份少,所以用一年的数据来统计似乎有点偏颇。

那么我们用5年的平均数据统计看看呢?

看看什么结果呢?你会神奇的发现其实每个险种每年的数据基本变化不大。无论是每年的数据,还是平均数据。保险公司收你一块钱产险保费,大致赔付5毛钱(现在你明白为啥财产险公司很难赚钱了吧?),而保险公司收你一块钱寿险保费,大致赔付你2毛多,绝对不会超过3毛钱。健康险和意外险的情况也差不多。

保险公司一个重要的工作岗位就是保险精算师,就是为保险公司精打细算,设计出来的产品就是要保证保险公司不能亏钱,而且要多多赚钱。据说保险精算师一个热门而有人的职业,很多优秀的精算师年薪百万以上。是否优秀的重要评价标准就是你看到上面的赔付数据和曲线……

也许你会说,这只不过是总体的数据,我买的都是大保险公司的产品,应该比较靠谱吧?

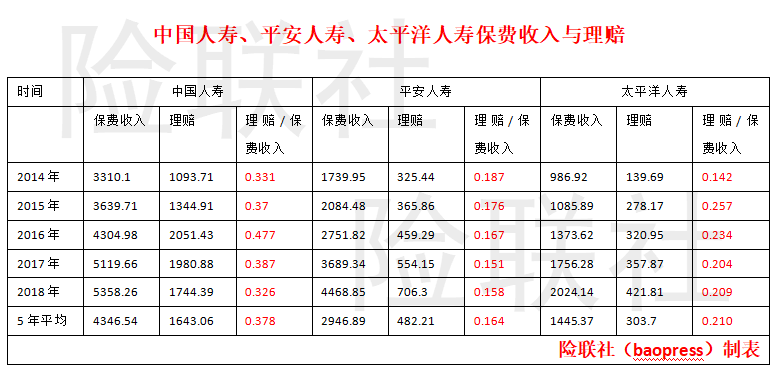

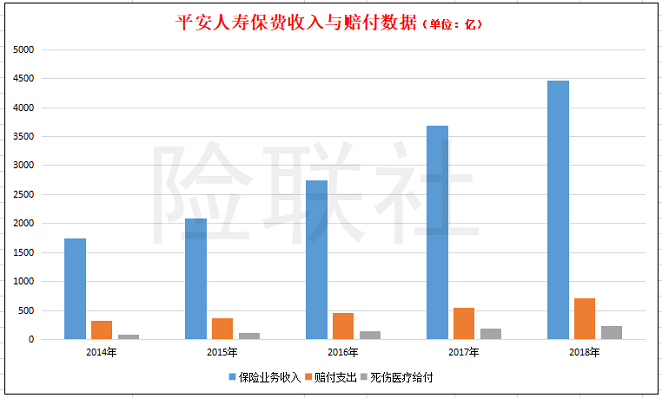

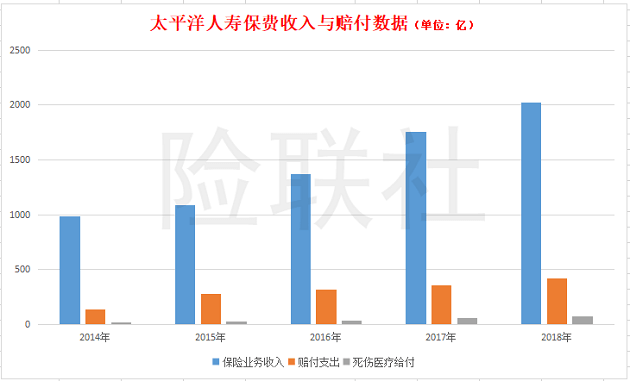

嗯,我们来看看中国人寿、平安人寿、太平洋人寿三家寿险公司的情况,由于中国平安和太平洋保险既有寿险也有财产险,为了方便,我们只统计平安和太平洋保险的寿险数据啦,毕竟这个跟大家关系最密切。

中国人寿5年来每收到一块钱保费赔付支出3毛7分8厘(0.378元),嗯,比行业平均水平(0.237元)高将近60%。不过平安人寿和太平洋人寿就只能呵呵了,太平洋人寿平均数据是0.21元,比行业平均水平低11.4%。至于平安人寿,那是严重拖后腿的,平均数据是0.164元,比行业平均水平低了30.8%。

哎,从南京,到北京,买的没有卖的精,保险公司都是这样的啊。毕竟人家要养活那么多人,像中国人寿员工已经超过了10万人,还要有利润,赔付低一些可以理解嘛。

总不能把收到的保费都赔付给保民吧,那保险公司不是赔钱赚吆喝吗?

当然,大部分买的保险目前都是返还的,就是说最终还是要返还给你,不过保险公司拿的时间越长,返还越慢,赔付越少,自己就能赚更多的钱。

中外5大保险公司赔付情况对比

等等,上面我们只是比较了国内保险公司情况,那么国外保险公司什么样子呢?我们看看美国大都会人寿保险公司(股票代码:MET)的情况,这可是拥有超过150年历史的保险公司了。

大都会人寿在年报中没有单独披露理赔数据,而是将理赔数据和给投保人的红利(Policyholder benefits and claims)一起计算披露,毕竟都是回馈给投保人的。

数据来自大都会人寿年报

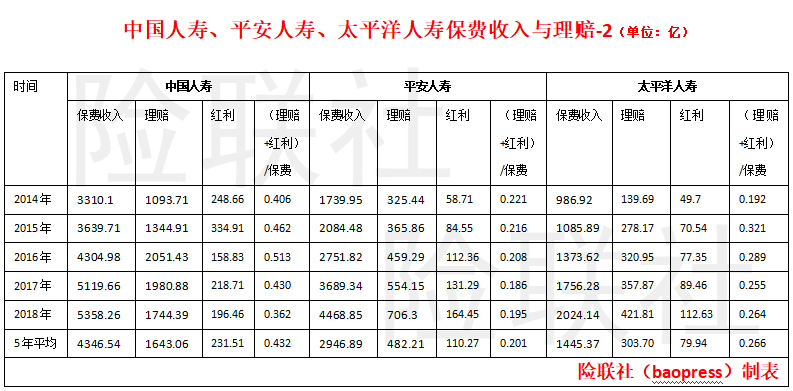

那么我们把中国人寿、平安人寿和太平洋人寿的红利也计算在内,情况会怎么样呢?(小词典:如果你买的是分红险,也会收到保险公司的红利返还。)

赔付比例提高了不少,中国人寿在2016年竟然已经超过了5毛,虽然很快又降低下来了,至于平安人寿和太平洋人寿,只能呵呵呵了。

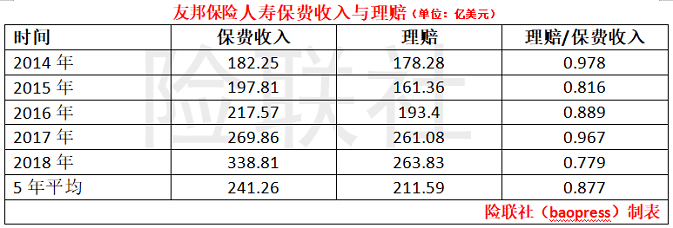

我们只拿大都会人寿来对比是不是不公平啊,毕竟是个例嘛。好吧,我们来看看另外一家保险公司——友邦保险。

数据来自友邦保险年报

友邦保险理赔的专业名字叫“保险及投资合约给付”,包括报告期内所有到期、退保、提取及赔款的成本,以及保单持有人的红利。这里面又多了一个退保支出。嗯嗯,国内保险公司也是有退保支出的,这部分也是保险公司成本支出的一部分。我们把这个加上,再计算一下三大保险公司的赔付情况如何呢?我们不怕麻烦,毕竟不能冤枉一个好人嘛。

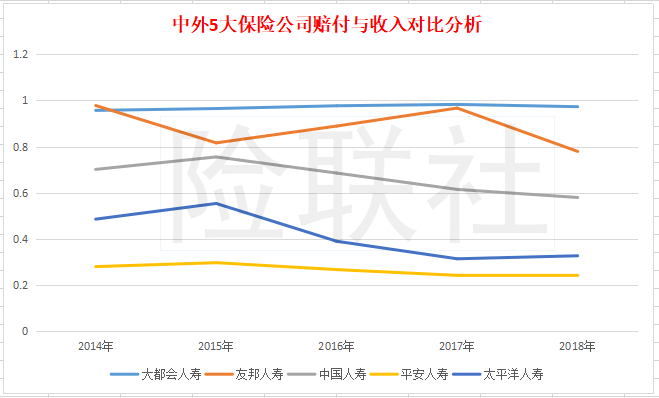

备注:理赔包括了报告期内的退保、赔付支出、红利支付

三大保险公司已经有了很大进步,毕竟平安人寿已经突破了2毛5分,达到2毛5分9厘了,如果我们小数点后面保留两位,那就是2毛6分了呀。

此表格中,中国人寿、平安人寿、太平洋人寿的赔付数据包括了退保支出、赔付支出和红利支出。

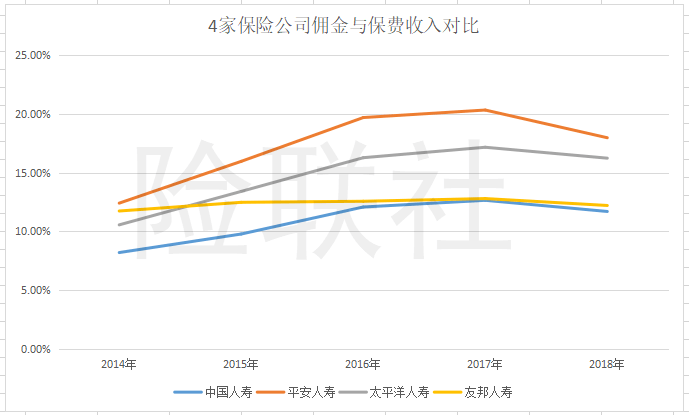

平安人寿佣金比例最高 大都会人寿规模最大

我们一般买保险都是通过亲戚朋友这些中间人,其实你支付的保费有一部分作为提成奖励被拿走了,一般来说,新单提成比例是最高的,可以达到首年保费的3-5成甚至更高。我们通过三家公司的财报,可以看到平安人寿的佣金比例是最高的,5年平均数据达到17.28%。因为这里面的保费收入不仅仅包括新单保费,也包括了续期的保费,所以比你印象中的比例会低很多。

如果把友邦保险佣金情况也统计上,可以看到中国人寿相对是最低的了。

友邦人寿5年的平均佣金和手续费比例是12.36%,中国人寿是10.88%,平安人寿是17.28%,太平洋人寿是14.73%。可以看出平安还是很激进的。

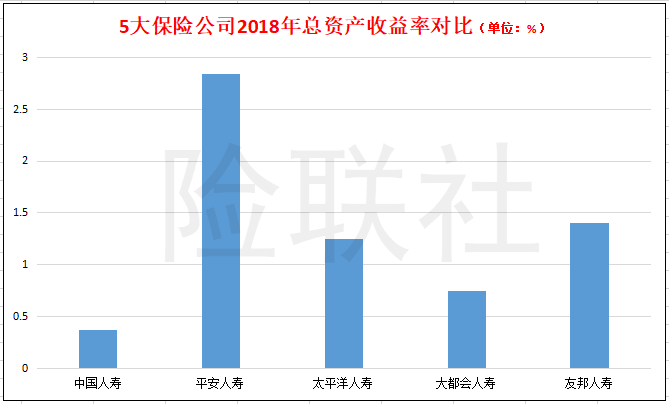

2018年中外5大保险公司经营对比(汇率为1美元=6.9人民币)

2018年中外5大保险公司总资产收益率对比(1美元=6.9人民币)

总资产收益率高,对股东来说当然是好事,不过对保民来说,不一定是好事啊。

2018年寿险公司的死伤医疗赔付676亿

上面我们提到了,保险公司的赔付支出跟你想象的“理赔”可不是一个概念,而是包括了满期赔付等等,而死伤医疗赔付只是其中一部分。那么2018年死伤医疗赔付有多少呢?在整个赔付支出中又占多少比重呢?先看看三大人寿保险公司的情况。

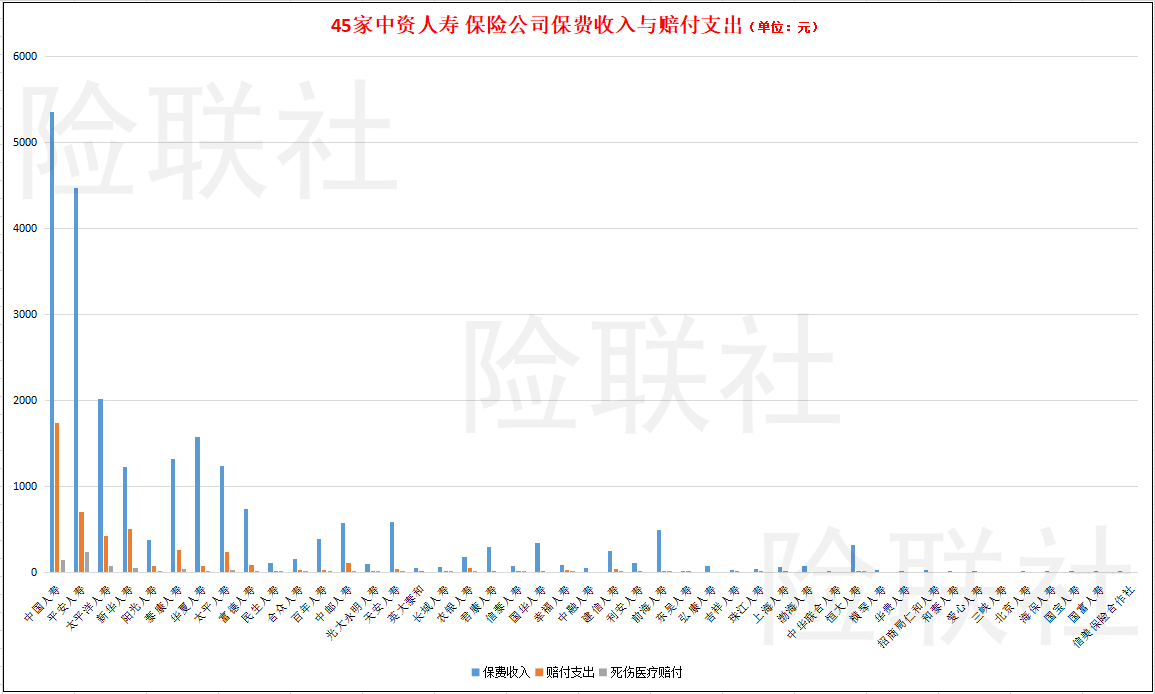

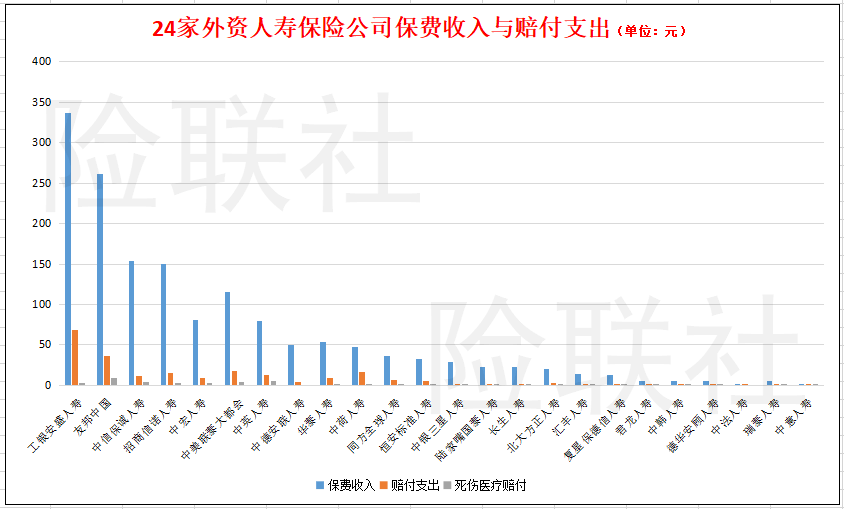

此外,我们统计了已经发布年报的69家人寿保险公司(国联人寿、新光航海人寿、交银康联人寿、华汇人寿、安邦人寿没有公布2018年年报)的赔付支出情况,包括45家中资人寿公司和24家外资人寿保险公司。

69家公司赔付支出合计为4827.89亿(此数据之所以比保监会公布的2018年寿险赔付4388.52亿要高,是因为包括了这69家公司的健康险和意外险赔付情况。),死伤医疗赔付共计676.77亿。可以看出死伤医疗赔付只占全部赔付支出的14.1%。

69家公司的营业收入为29685.58亿,保费收入为24543.64亿,投资收益5031.21亿,保费贡献了营业收入的82.7%,投资收益贡献了营业收入的17%。净利润合计为1373.38亿。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号