本文共字,预计阅读时间。

开放银行是近年来银行都在关注的热点之一,随着越来越多银行关注发展开放银行,对于开放银行的讨论就不曾停歇,许多人相信开放银行将是银行的下一个历史突破点,早前,英国九大银行开始进行开放银行发展计划,而经过一年多的时间,最早开始执行开放银行策略的英国众银行们提交的成绩单并没有那么令人满意。

火热的开放银行

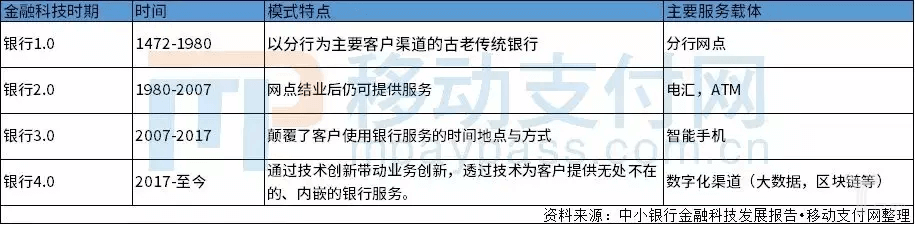

对于银行而言,每一次科技创新都为银行带来新的变化发展,从相关资料来看金融科技发展的变迁表明了科技与银行发展之间密切的联系。

银行1.0-4.0

而随着当下金融环境、科技技术水平的不断演变,银行也迎来新的时代,其中开放银行已经成为Bank 4.0时代的标志,目前对于开放银行并没有明确的定义,但普遍认为开放银行的特点是银行将自身金融服务通过接口开放给其他市场参与者。此类通过开放自身金融服务API给第三方使用的被称为开放银行。

不论是国内还是国外对于开放银行都十分重视,积极进行研发与应用,在国际上,英国是最早提出开放银行的国家,根据相关资料显示2015年英国便成立开放银行工作组(OBWG),并在同年欧盟颁布PSD2对部分银行的账户和数据开放提出明确要求,“开放银行”概念正式兴起。而在2018年后,随着PSD2规定生效,开放银行开始被各大银行接受从而快速发展。

在国内开放银行的标志性事件是在2018年7月,浦发银行推出API Bank无界开放银行,正式开启中国开放银行发展元年,之后包括建行、工行在内的多家银行开始打造建设API平台发展开放银行,而在各大银行2019年的财报中,更多银行开始提及开放银行,银行对于开放银行发展的重视,其根本原因也是源于开放银行能够解决切实的帮助银行进行业务升级达到数字化战略转型的目的。

国内外争相发展开放银行

近年来,经济形势的日趋复杂,银行业竞争也更加激烈,在Bank 4.0时代到来的大环境下,银行选择数字化战略进行转型发展,希望能借开放银行取得先机。

开放银行带来的全新模式,也为银行发展开创了一条全新的道路。对于开放银行,百信银行副首席战略官兼战略部总经理陈龙强曾表示开放银行是一种妥协,也是一种自我进化,是从产品到服务价值链的延伸,并有三个形态的演进,网点经济、APP经济、API经济。从网点经济到APP经济已经完成了一次转变,但是在APP时代银行的转身不是特别的华丽,刚需但不高频,直到出现了API方式,通过API连接场景,间接地触达用户来实现无处不在的高频服务。

而英国作为最早开始提出开放银行的国家,对开放银行更是重视,根据相关公开资料,为了促进金融创新,加强竞争活力,英国竞争及市场管理局(Competition and Markets Authority,CMA)在2016年9月,要求这9家银行共同出资,成立了开放银行实施组织(Open Banking Implementation Entity,OBIE),要来执行开放银行相关措施。经过多年发展,英国开放银行已经成为各国发展开放银行必然关注和学习的表率。

然而近期对英国开放银行发展情况的报道,对当下火热的开放银行发展势头泼了盆冷水。

英国开放银行三大问题凸显

根据外媒近期报道,英国竞争和市场管理局CMA(Competition and Markets Authority)对自2017年以来参与英国开放银行推进计划的九大银行(CMA9)中的五家——爱尔兰银行(Bank of Ireland)、丹麦银行(Danske Bank)、汇丰银行(HSBC)、劳埃德银行集团(Lloyds Banking Group)和桑坦德银行(Santander)发出警告,称这五家银行未能如期完成应用于移动APP的开放银行实践目标,敦促它们采取行动以尽快赶上原定进度。

而外媒Finextra也在近期关于开放银行的最新研究报告中提出,因基础设施不完善等问题导致的多家银行服务水平不合格的问题,由Finextra发布并由API性能监测专家APImetrics撰写的新报告已经确定三家主要英国银行未能向英国CMA9开放银行API的消费者提供足够的服务水平。三家银行分别为,巴克莱银行(Barclays),劳埃德银行(Lloyds Banking Group)和桑坦德银行(Santander)。

从相关报道来看,英国开放银行发展陷入了明显的尴尬境地,虽然各家银行都在为开放银行积极发展布局,但开放银行真正的发展情况却不是那么尽如人意,所有人都在谈开放银行未来前景,却忽视了开放银行产品实际应用情况以及用户的需求与体验,究其原因:

1、对用户的不重视

在过去英国银行在用户关系上长期作为优势方造成的影响,2014年的英国零售银行市场的调查发现仅英国前四大银行,就包办了80%的英国银行帐户。CMA开放银行业务领导人Bill Roberts认为这些老牌大型银行,吃定了客户不想换银行的心态,就算不努力提供更好的服务,他们还是能留住客户。而在开放银行全面服务用户的要求下,银行对用户的重视程度并没有做到及时的调整。

2、过去的固有思维

开放银行发展带来了新的API技术服务要求,而作为大银行的各种优势让其对开放银行这类新兴科技发展积极性不强,在API性能监测专家APImetrics撰写的新报告中表示,巴克莱银行,劳埃德银行和桑坦德银行三家英国主要银行在整个2018年中都没能达到要求的服务质量水平,尽管在2018年发布了新的API版本,但落后的情况反而更加严重。

3、升级改造的各项成本

开放银行发展对银行APP等相关应用产品升级,IT基础设施更新换代上的要求对于银行而言是一笔不小的开支,而这也让银行需要更多时间去完成,报道中OBIE相关负责人表示,未达成应有实施进度的五家银行提出需要更多时间做准备,以完成向客户提供新的开放银行功能的既定目标。越是大银行其全面升级改造便越是繁琐和耗时。

过去的业务惯性加上银行出于成本考虑等原因造成英国开放银行发展的种种问题,这也让英国开放银行的发展变得束手束脚,难以真正的“放开”,更让人担忧的是,报道中提到出现问题的银行都是英国排名靠前的银行,拥有着庞大的资金和技术团队,而展现出的发展进度却不是那么让人满意,同时也对国内开放银行发展敲响了警钟。

借鉴经验,提醒国内银行

对国内银行来说,开放银行的重要性已经显而易见,而从国外的发展经验来看,如何避免和应对发展中的问题是当下国内银行需要思考的,国内银行在发展开放银行时,看到类似问题,也需要做好相应预案。

从报道来看,目前开放银行发展主要问题还是在用户服务及银行设施、APP产品应用上,从用户服务上来看,国内银行需要避免英国银行因多种原因在用户服务发展上的不重视,值得欣慰的是,在近年来,得益于国内银行竞争创新的发展,银行在服务用户上积极性已经大为改观,但在开放银行领域仍需随着银行的日益发展不断改变加强。

而在基础设施和相关应用方面的改进上,开放银行的发展势必带来一场技术革新,为此必然会淘汰许多过去不适用的应用产品、设施甚至大多数网点,对于银行而言将带来庞大的时间压力和额外开支,国内银行为此也需要做好准备,做好时间规划的同时防止留用过时的设施和应用造成“捡芝麻,丢西瓜”的行为阻碍开放银行发展。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号