本文共字,预计阅读时间。

2019年刚刚过半,已经陆续有不少银行发布了「开放银行」的新进程。

包括建设银行、浦发银行、招商银行、兴业银行等在内的多家全国性商业银行都升级了相关战略。今天,百信银行也宣布了与中信产业基金及基金下属企业达成全面战略合作,以求共同发展、资源共享、优势互补。

根据发布会上披露的信息,此次合作率先在金融领域落地,包括麻袋财富、中腾信、小花钱包等中信产业基金在新金融领域的核心布局将先与百信银行推进相关合作。同一日,麻袋财富宣布已完成升级上线百信银行存管系统。

从去年开始,开放银行的概念不断升温,更成为了商业银行转型的重要方向。如果说金融与场景的融合只是开放银行的第一步,那么接下来助力产业升级、赋能商业生态将是开放战略推进的必然趋势。

相应的,对于金融科技公司来说,在「去金融化」和发力B端业务的大趋势下,削弱C端布局,转而连接持牌金融机构和成熟的商业生态,也已成为一个普遍的选择。

1. 从场景到生态

从去年的「场景在前、金融在后」,到今年的「无处不在的金融服务」,开放银行也在进行自己的迭代升级。

去年,以浦发银行的API BANK(无界开放银行)、建行的开放银行管理平台等为代表「开放银行」1.0版本,主要聚焦于场景+金融的发展,银行通过开放的API、智能小程序与各商业生态建立连接。

而随着金融科技应用的加深、产业互联网的发展,以及「开放银行」战略的推进,商业银行逐步走出了标准化产品或技术与不同场景相结合的模式,开始走向与产业和生态的融合与创新。

「未来,通过区块链,5G,物联网等技术,以数据跟算法来驱动,将实现无处不在的金融服务」在几天前的五道口全球金融峰会上,百信银行行长李如东如是展望开放银行的下一步。

在他看来,「开放」的目标是链接金融机构、金融科技公司和各类场景生态,搭建一个完全开放的智能金融生态圈,助力金融服务供给更加结构化、多元化和普惠化,赋能商业新生态。

央行科技司副司长陈立吾也对「开放银行」做过类似的阐述:

「银行金融服务模式经历了从网点经济、APP经济到API经济的演进过程。在金融科技赋能下,开放银行推动银行金融服务渗透到日常生活方方面面,具有服务场景化、业务扁平化、参与多元化、能力综合化的特点。」

如果说连接线上、线下不同场景,与不同机构实现优势互补是商业银行走向「开放」的第一步,那么与不同产业、生态的融合与共创则是「开放银行」真正的价值所在。

尤其,对于一些中小银行、新兴银行来说,它们以更灵活的机制和策略,连接成熟的产业和生态,产生新的「化学反应」,进而弥补自己在网点、用户等方面的劣势,实现弯道超车。

以百信银行与中信产业基金的合作为例,双方希望通过开放银行+产业基金的模式,以金融科技为纽带,联手撬动包括科技和互联网、工业和能源、金融和商业服务、消费和休闲、医疗和健康以及不动产在内的六大生态。

2. 从连接到共生

当然,「开放银行」得以快速推进离不开另一面:金融科技平台也在积极调整自己的发展策略。如果复盘一下金融科技这个概念的起源、发展到应用可以发现,它已经历了标准化介入、场景化定制,再到生态化布局几个阶段。

金融科技萌芽初期更像是1+1的模式,标准化的产品或技术与不同的行业、场景相结合。直观来看,这更像是某种产品搭售,虽然提升了便捷程度,但并没有从根源改变产品形态和用户体验。

后来,金融科技出现了更加定制化的设计,典型产品如余额宝。随后几年,科技+金融一直在强调场景化发展,根据不同平台和场景需求,提供定制化的解决方案。

再往后,金融科技公司、持牌金融机构等分工逐渐明晰,并与不同的产业、商业融合、共生。所以,我们看到越来越多的平台从自建C端转向to B服务为主,与持牌机构的合作进一步深化。

这一点,在上市金融科技公司的一季报中已经表现得淋漓尽致。

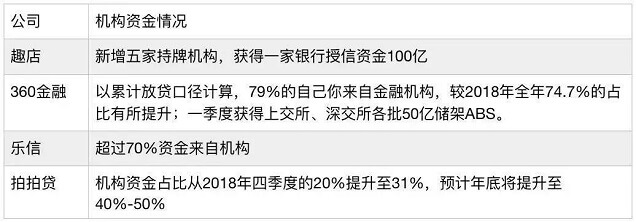

360金融、乐信、趣店等头部平台的机构资金占比已经在70%以上。而一些嗅觉敏锐的公司早已在行动,这次与百信银行合作的中信产业基金旗下金融板块布局中,就有个典型案例——中腾信。

早在2017年底,141号文出台后,中腾信就开始调整自身业务结构。去年下半年,中腾信高管在接受媒体采访时就指出,银行金融机构的主动管理的角色会越来越强,互联网助贷平台转型的方向是变身为纯粹的技术服务公司。

所以,今年陆续看到,中腾信裁撤了大部分门店,放缓了线下大额信贷的增长脚步,意图从过去的to B+to C,逐步转型到纯to B的商业模式。

事实上,削减线下布局和是许多金融科技平台的共同选择,从去年到今年,包括宜人贷、平安普惠、马上消费金融等过去依赖线下扩张的许多C端平台,都缩减了相关布局。

这种趋势转变既与行业发展周期的波动、线下成本的高涨、资产风险的抬头等困境有关,也和防范金融风险大背景下,监管政策持续收紧脱不开关系。再加上,今年整体资金量的充裕、持牌机构外部合作的意愿增强,有能力的平台在C端服务所积累的经验可以迅速转化为to B服务的基础。

以中腾信为例,今年也大幅提升了「助贷」业务在整体业务中的占比,多年积累的经验、技术等(例如,展招系统)都可以通过与持牌机构、想要金融化的产业合作而得以继续发挥作用。

而同时,正在收缩的线下业务方向则调整为代销渠道,纯粹做金融机构的获客、进件等前端服务。至今已经落地了平安银行车贷、平安普惠及部分城商行代销项目。

此外,中信产业基金还有意整合中腾信和同在金融布局下的沣邦租赁、中佳信的资源,以及基金布局的其它产业,例如物流,使它们进一步融合并产生协同效应。

在内外部环境复杂多变、实体经济迫切需要金融服务的当下,金融科技公司和持牌金融机构,从连接到共生,共同发力助推金融与实体经济的协同发展,已逐渐成为主流。

百信银行和中信产业基金的「开放银行+产业基金」的模式,以及百信与中腾信在多个产业和生态的落地实践,有望成为一个深度融合、高效赋能产业生态的新样本。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号